对抗知识焦虑,从看懂这条开始

App 下载

美国楼市陷入冻结:“抵押贷款利率”与“库存销售比”的双重困局

Meta员工|现房销量|库存销售比|抵押贷款利率|美国楼市|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载Meta员工|现房销量|库存销售比|抵押贷款利率|美国楼市|商业经济|社会人文

2026年的美国春季购房季,本该是草坪刚泛绿、“出售”牌插满街区的热闹时节,却透着一股反常的冷清——旧金山经纪人梁彦的超市账单先给了她预警:5.9美元的面包涨到7美元,紧接着,手里两位准买家先后暂停了购房计划:一位是手握百万美元的投资者,另一位是Meta员工夫妇,前者怕局势动荡,后者怕饭碗不保。全美房地产经纪人协会的数据更直白:3月现房销量环比跌3.6%,年化销量只剩398万套,甚至低于次贷危机最糟的时候。

没人料到,中东的战火会顺着油价、美债收益率,烧到大西洋彼岸的美国楼市。这到底是一场暂时的观望,还是会持续更久的结构性冻结?

要理解这场冻结,得先搞懂抵押贷款利率——简单说就是美国人买房向银行贷款的利息,30年期固定利率是最常用的类型,直接决定了每个月要还多少钱。它的定价锚是十年期美债收益率,而地缘冲突带来的避险情绪,会推着美债收益率往上走。

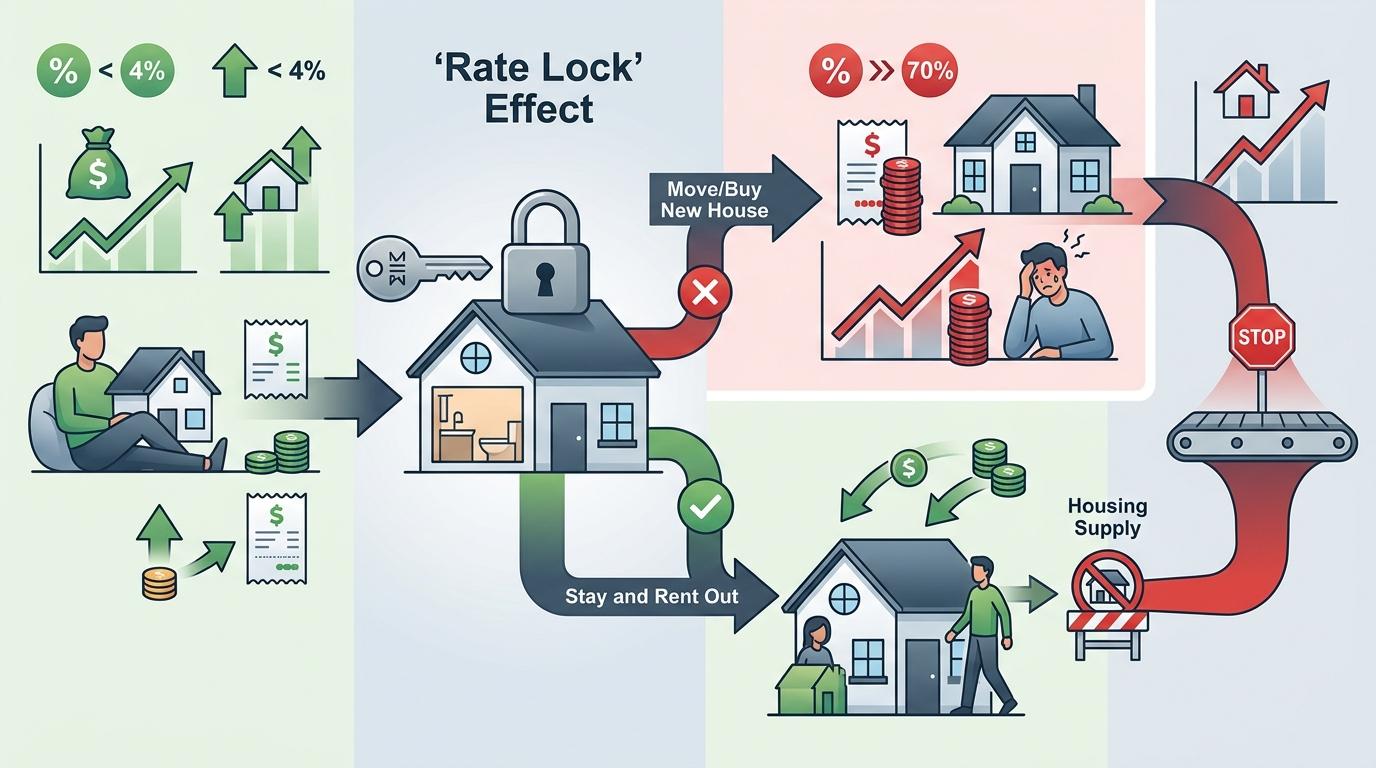

2026年2月,这个利率刚跌破6%,市场还在盼着“小阳春”,结果中东局势升级,油价飙升带动通胀预期,3月利率就反弹到了6.18%。别小看这0.13个百分点的跳升:按40万美元的贷款算,月供会增加近30美元,更关键的是,它打破了市场对利率下行的期待。

更要命的是“利率锁定效应”——疫情期间,约60%的房主锁定了4%以下的超低利率,现在要是换房,新贷款的月供可能直接涨70%以上。就像 Realtor.com 数据显示的,典型房主现在每月还1300美元,换房就得还2236美元,这笔账没人算不明白。于是卖家宁愿把房子租出去,也不愿低价出售,直接掐断了房源供应。

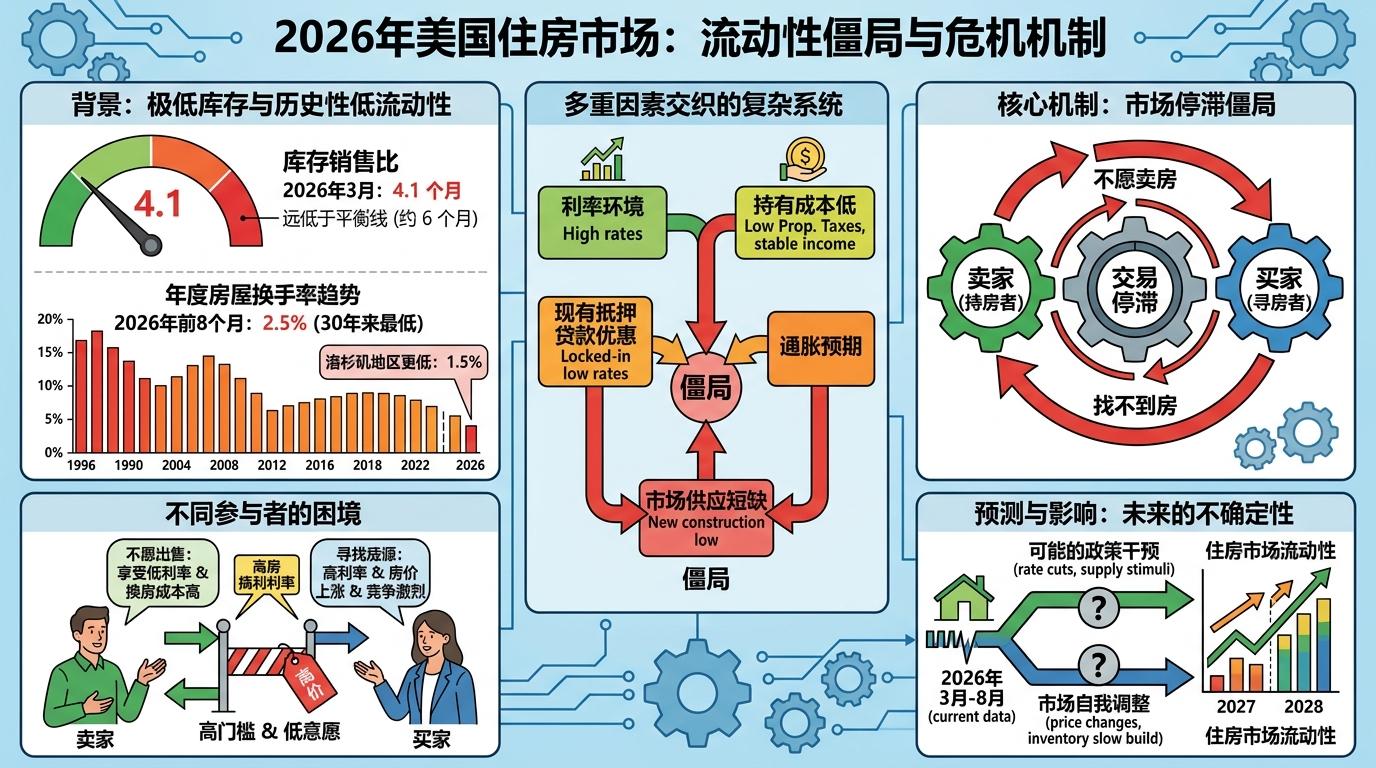

如果说利率是导火索,库存销售比就是看清楼市本质的放大镜——这个指标是说,按当前的销售速度,市场上的待售房源能卖几个月,一般6个月是供需平衡的线,低于这个数就是供应紧张。

2026年3月,美国楼市的库存销售比是4.1个月,远低于平衡线。更直观的是换手率:2026年前8个月,只有2.5%的美国家庭完成了房屋交易,是30年来最低,洛杉矶甚至只有1.5%的房屋换手。这意味着市场几乎失去了流动性,买家找不到房,卖家不愿卖房,陷入了僵局。

这种失衡不是短期的。新房建设跟不上:建筑材料涨价、劳动力短缺,还有各地严格的 zoning(土地分区)法规,都卡着新房供应的脖子。2026年单户住宅开工预计只增长1%,远赶不上需求。结果就是,哪怕成交量暴跌,房价还在涨——3月现房中位数价格同比涨1.4%,达到40.88万美元,已经连涨33个月。

这里藏着一个反常识的逻辑:通常利率涨房价会跌,但“利率锁定效应”掐住了供应,需求再弱,只要房源够少,房价就跌不下来。就像加拿大皇家银行的里德说的,现在的楼市,是“买家观望、卖家惜售,价格僵住、成交冻结”。

不过,这场冻结也不是铁板一块。美国不同区域的楼市,正在走出完全不同的曲线。

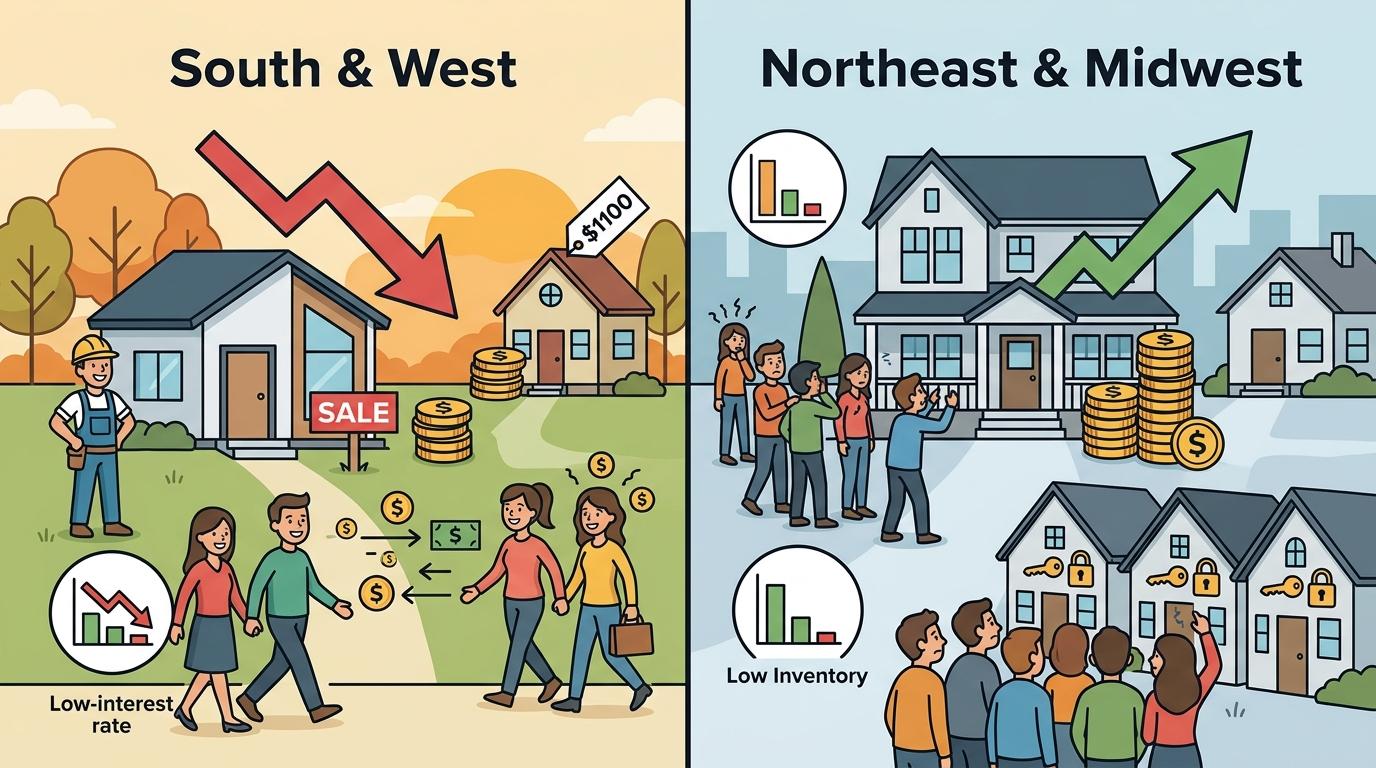

东北部和中西部的城市,比如康涅狄格州的哈特福德、纽约的罗切斯特,反而成了热点——这些地方房价本来没涨太疯,库存又紧张,加上当地购房者信用评分高、首付足,市场反而挺坚挺。而南部和西部的“疫情热门地”,比如德州奥斯汀、亚利桑那凤凰城,现在却在降温:疫情期间房价涨得太猛,现在利率上去了,买家直接撤了,部分地区房价甚至开始回落。

新房市场的分化更明显:南部和西部的建筑商开始降价、给买家补贴利率,甚至出现新房价格比二手房还低的倒挂现象;而东北部和中西部,新房供应太少,价格比二手房还高,只能看着二手房市场继续紧绷。

这种分化也折射出楼市的深层矛盾:那些本来住房供应就不足的地方,冻结会更久;而曾经被炒热的区域,正在经历挤泡沫的过程。

现在的美国楼市,像一场双方都不敢先出牌的博弈:买家等着利率降、房价跌,卖家等着局势稳、买家回来。亚洲房产科技集团居外IQI的何丹尼判断,如果油价在二季度回落,压抑的需求可能在下半年释放;要是冲突持续,复苏就得等到2027年。

但比短期走势更值得深思的,是这场冻结暴露的结构性问题:当大量房主被低利率“锁定”,当新房供应跟不上人口需求,楼市的流动性就会像被堵住的水管,哪怕有需求,也流不动。

利率锁住房源,库存锁住价格。 这不是一场简单的“战火下的冷静期”,而是美国楼市过去十年低利率、高房价积累的矛盾,被地缘冲突提前触发的结果。就算冲突平息,那些被锁住的流动性、失衡的供需,也不是短时间能解开的。