对抗知识焦虑,从看懂这条开始

App 下载

华勤A+H上市,拆解“ODM平台化”的增长密码

汽车电子|AI服务器|ODM平台化|A+H上市|华勤技术|消费电子|前沿科技

对抗知识焦虑,从看懂这条开始

App 下载汽车电子|AI服务器|ODM平台化|A+H上市|华勤技术|消费电子|前沿科技

2026年4月23日,港交所的电子屏上跳出一个数字:929亿港元。这是华勤技术A+H上市的首日总市值,较发行价涨了11%。很少有人能想到,这家2005年从上海张江小楼里起步的公司,如今成了全球最大的消费电子ODM厂商——2024年以22.5%的市场份额拿下第一,2025年营收更是冲到1714亿元,同比猛增56%。

当多数人还把它看作“代工厂”时,它已经悄悄把业务铺到了AI服务器、汽车电子甚至机器人赛道。支撑这一切的,到底是什么?

要读懂华勤,得先搞懂ODM——这不是简单的“代工厂”。和只负责按图生产的OEM不同,ODM厂商要从产品定义、研发设计到量产交付全链条包办,品牌方最后只需要改个logo、挑个包装就行。打个比方,OEM是你拿着菜谱让厨师做菜,ODM则是厨师直接给你做好一桌子菜,连菜单都是他帮你定的。

华勤的特殊之处,在于它把ODM模式的“全链能力”做到了极致。2009年当同行都在做轻资产的方案设计时,创始人邱文生偏偏要自建制造基地——他认定“没有制造能力,创新就是空中楼阁”。这一步棋让华勤在2010年智能手机浪潮来临时,能直接从方案设计商转型为整机ODM,2012年就登顶全球智能手机ODM出货量第一。

更关键的是,华勤没把自己困在单一品类里。它把智能手机上练出来的高密度主板设计、功耗控制技术,原封不动搬到平板、智能穿戴设备上;把消费电子领域磨合了十几年的供应链管理经验,直接用到了AI服务器和汽车电子业务中。这种“技术复用”,让它拓展新品类的边际成本比同行低了30%-50%,新品上市速度快了近一倍。

2024年华勤提出的“3+N+3”战略,是它平台化能力的集中体现:以智能手机、笔记本电脑、数据中心为三大核心,延伸出N类AIoT、智能穿戴等扩展业务,再布局汽车电子、机器人、软件三大创新领域。本质上,这是一个“资源共享网络”——研发、供应链、制造能力像水一样,在不同业务线之间流动。

比如它的AI服务器业务,2025年收入增长超95%,背后就用到了智能手机领域积累的芯片集成和热管理技术;汽车电子业务能快速量产,靠的是消费电子供应链的成本控制经验。这种协同效应,让华勤能在多个赛道同时发力:2025年移动终端业务贡献46.8%营收,计算及数据中心业务占44%,两大板块撑起九成以上收入,而AIoT、机器人等新业务也在快速起量。

但平台化不是没有代价。招股书显示,华勤的毛利率从2023年的10.9%降到了2025年的7.7%,连续三年下滑。一方面是因为AI服务器等新业务前期投入大,另一方面,平台化带来的大规模量产,也让它不得不面对客户的定价压力。更重要的是,跨品类协同需要更复杂的管理体系——既要避免不同业务线的资源冲突,又要保证技术共享时的信息安全,这对任何企业都是挑战。

华勤的平台化能力,不全靠内生增长,也靠资本的“补位”。2024年它花28.5亿港元收购易路达控股,直接切入高端声学器件领域,补上了音频技术的短板;2025年收购深圳豪成智能75%股份,快速拿到了家用清洁机器人的量产能力和头部客户。它还参股晶合集成、投资大模型公司阶跃星辰,把触角伸到了半导体和AI生态的上游。

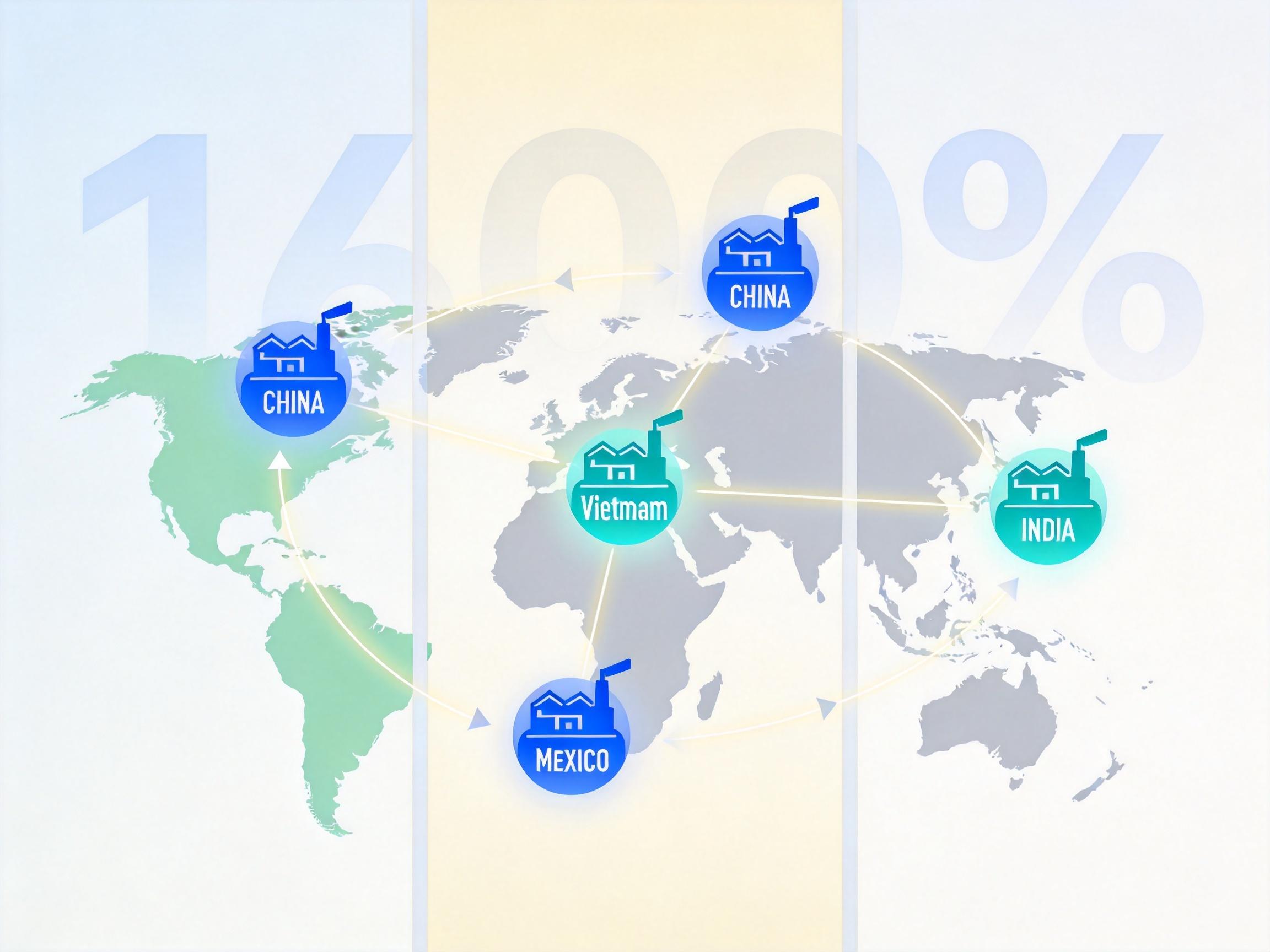

同时,它在全球布下了制造网络——中国5个基地加上越南、墨西哥、印度的工厂,能实现全球同步交付。2025年它的海外收入占比达53.8%,前五大客户收入占比降到了54.1%,单一客户依赖度持续降低。这种布局既能应对地缘政治带来的供应链风险,也能更贴近当地市场需求。

不过,并购和全球化也带来新问题:不同企业文化的融合、海外市场的合规风险,都是需要持续解决的课题。比如它在海外建厂,就要面对当地的劳工法规、环保标准,这些都可能成为成本增加的隐忧。

当我们谈论华勤时,其实是在谈论一个被忽视的产业逻辑:在消费电子快速迭代的时代,“制造”早已不是低附加值的代名词,而是能通过平台化能力,成为连接技术、供应链和市场的核心枢纽。

“把每一份能力,都用在多个赛道上。”这句话或许能概括华勤的增长密码。它没有追求“颠覆式创新”,而是把“复用”做到了极致——复用技术、复用供应链、复用经验,最终形成了自己的护城河。

未来,当AI服务器、汽车电子这些新业务真正成熟时,华勤的平台化能力或许会爆发出更大的能量。但它也得面对毛利率下滑、管理复杂度提升的挑战——毕竟,把“共享”做好,从来都不是一件容易的事。