对抗知识焦虑,从看懂这条开始

App 下载

中东冲突断供危机,拆解“半导体级氦气”与铝链韧性

全球产业链脆弱性|铝供应链|半导体级氦气|霍尔木兹海峡|卡塔尔拉斯拉凡LNG|商业经济|半导体技术|社会人文|前沿科技

对抗知识焦虑,从看懂这条开始

App 下载全球产业链脆弱性|铝供应链|半导体级氦气|霍尔木兹海峡|卡塔尔拉斯拉凡LNG|商业经济|半导体技术|社会人文|前沿科技

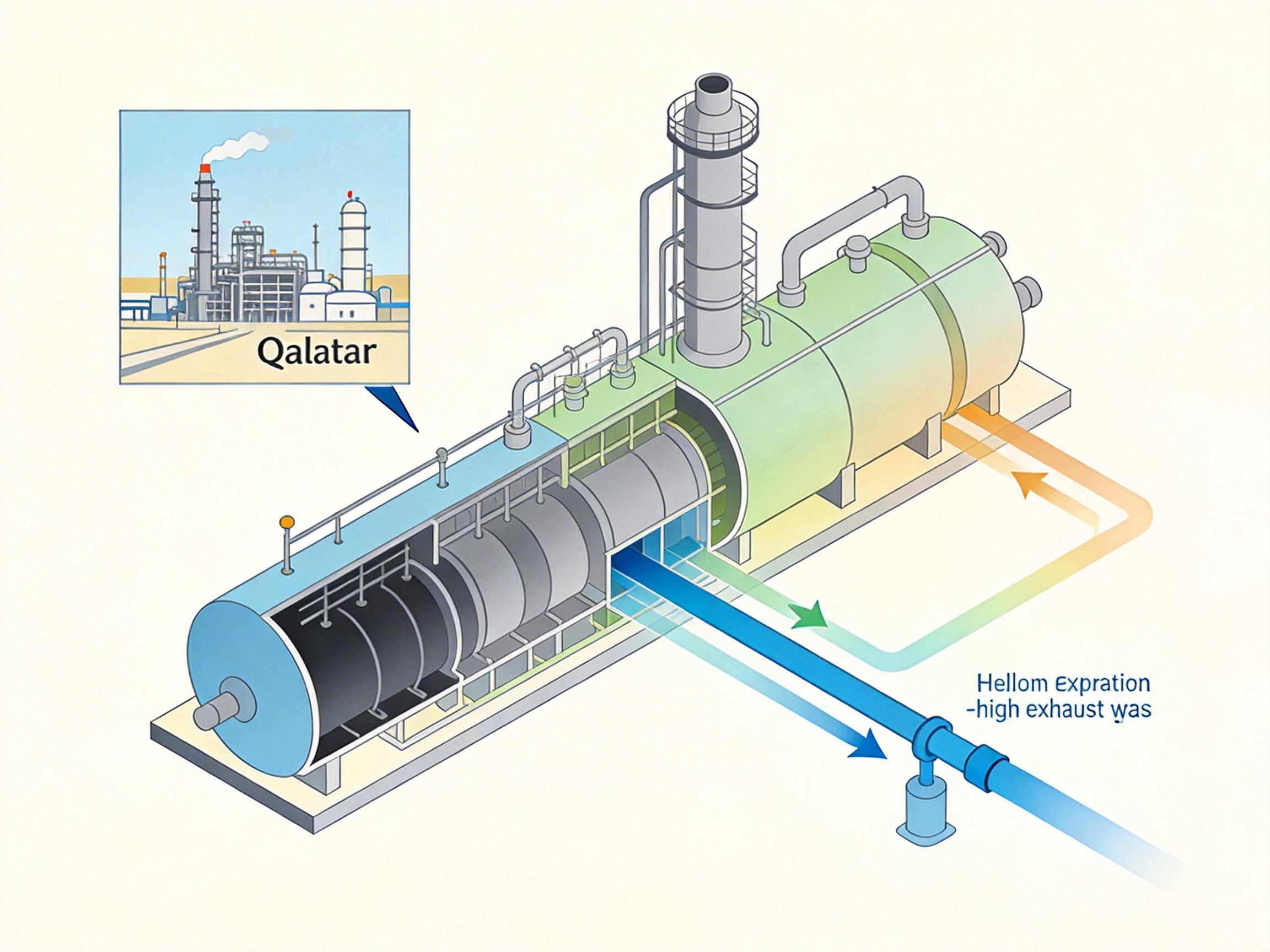

2026年3月的中东地缘冲突,正以一种隐秘却致命的方式冲击全球工业体系——卡塔尔拉斯拉凡LNG装置停产,直接切断了全球30%-38%的氦气供应;霍尔木兹海峡运输受阻,导致全球10%的铝产能陷入停滞。海外半导体厂商被迫以翻倍价格抢购氦气,伦敦金属交易所铝价触及四年新高。这不是普通的能源涨价,而是一场针对现代工业“隐形血液”的精准打击。为什么两种看似无关的材料,会同时成为地缘冲突的靶心?全球产业链的脆弱性,又藏在这些材料的供应逻辑里。

氦气是半导体制造的“刚需冷却剂”——它的沸点低至-269℃,能为光刻、蚀刻设备提供超低温环境,维持芯片制程的纳米级精度;同时作为惰性气体,它能隔绝氧气避免晶圆氧化,纯度要求必须达到99.9999%以上,目前没有任何替代品。 但氦气的供应逻辑从一开始就埋着隐患:它是液化天然气(LNG)生产的副产品,全球90%以上的氦气都来自LNG工厂的尾气回收。卡塔尔作为全球第二大氦气生产国,其产能完全绑定拉斯拉凡工业区的LNG装置——当地缘冲突迫使LNG停产,氦气也随之断供,没有任何转圜余地。

这种“副产品依赖”让氦气供应链天生脆弱。历史上类似的危机早有先例:2011年美国氦气储备库减产、2022年欧洲能源危机导致LNG产能收缩,都曾引发全球氦气短缺。而半导体产业对氦气的需求却在逐年攀升——AI芯片的先进制程对冷却精度要求更高,预计到2035年全球半导体氦气需求将增长五倍。此次卡塔尔断供后,韩国SK海力士、台积电等厂商的库存仅能维持2-4周,被迫启动氦气回收系统,将回收率从常规的60%提升至90%,但这只是饮鸩止渴。 中国的应对路径则更具前瞻性:一方面将对俄罗斯氦气的依赖度从44%进一步提升,依托成熟的进口渠道和分销网络填补缺口;另一方面国内企业已实现6N9级超高纯氦气的量产,打破国外技术垄断,年产能达到400万立方米——这意味着中国正在从“被动进口者”转向“全球供应的稳定锚点”。

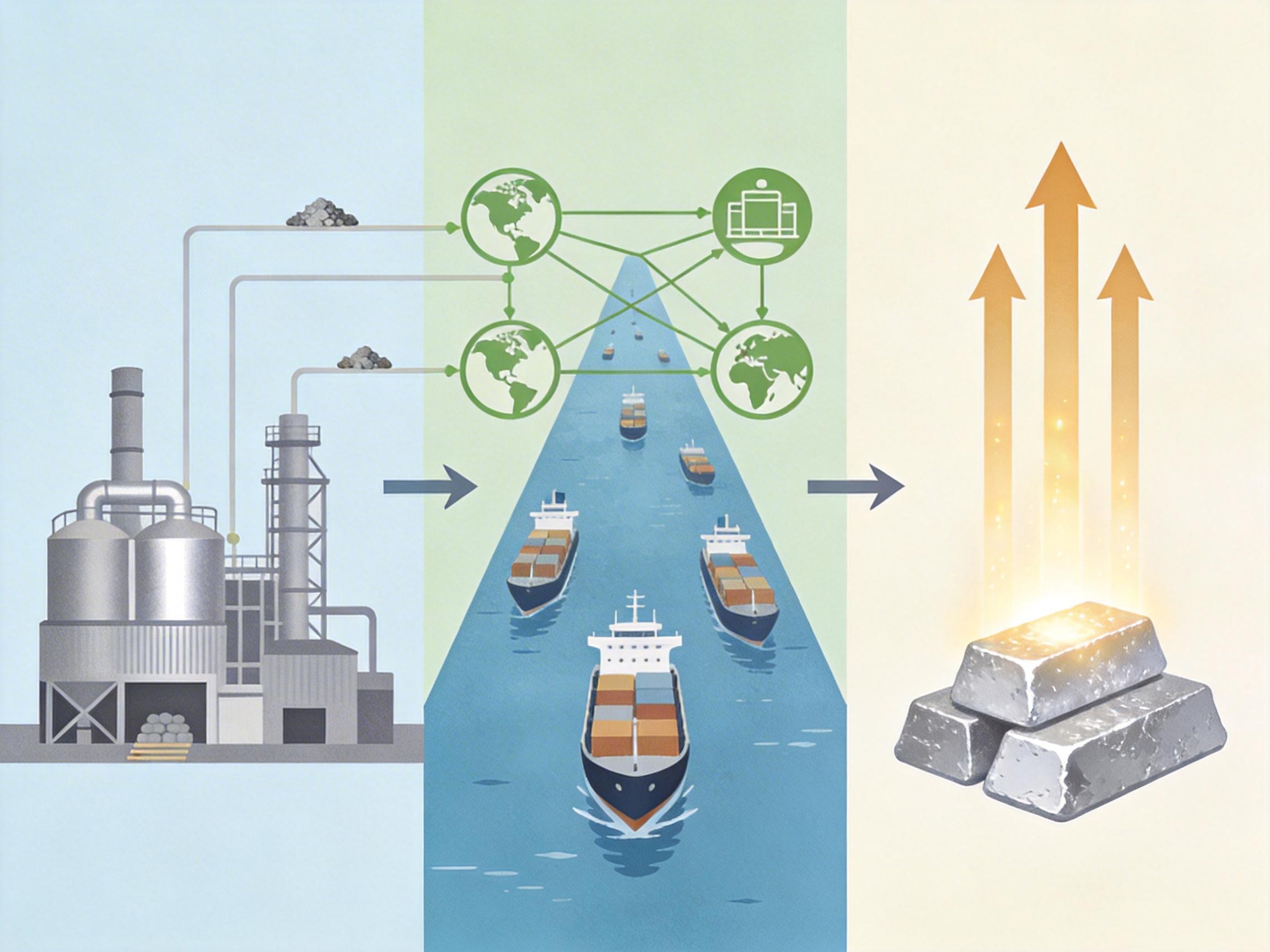

如果说氦气危机是“产能绑定”的必然结果,铝价暴涨则是“运输依赖”的直接反噬。中东海湾国家(GCC)占全球8%-9%的铝产能,但其铝冶炼厂的原材料(氧化铝、铝土矿)90%依赖进口,成品则100%通过霍尔木兹海峡出口——这个狭窄的海峡承担着全球20%的原油运输,也承载着中东铝产品的全部出海通道。

2026年冲突爆发后,霍尔木兹海峡几乎关闭,中东铝厂的原材料库存仅能维持3-4周,卡塔尔Qatalum、巴林Alba等大厂先后宣布不可抗力,全球铝产能直接损失约200万吨。更致命的是,全球铝库存已降至近六年低位,伦敦金属交易所库存不足60万吨,且大部分是受制裁的俄罗斯铝,实际可用库存寥寥无几。 这直接推高了全球铝价的连锁反应:伦敦金属交易所铝价一度突破3544美元/吨,欧洲鹿特丹铝铸锭溢价涨幅达189%,美国中西部溢价翻倍。而中国的角色则更为复杂:作为全球最大铝生产国,国内产能受年度限额约束无法大幅扩张,但国际铝价高涨反而提升了中国铝产品的出口竞争力;同时中国企业通过“走出去”控制了几内亚70%的铝土矿资源,原材料供应的自主性让中国成为全球铝市场的“稳定器”。 但危机也暴露了中国铝产业链的隐忧:国内铝土矿储量仅占全球2%,高度依赖进口的格局并未改变;而中东市场的订单暂停、货物滞留,也让中国铝企的出口面临地缘风险的直接冲击。

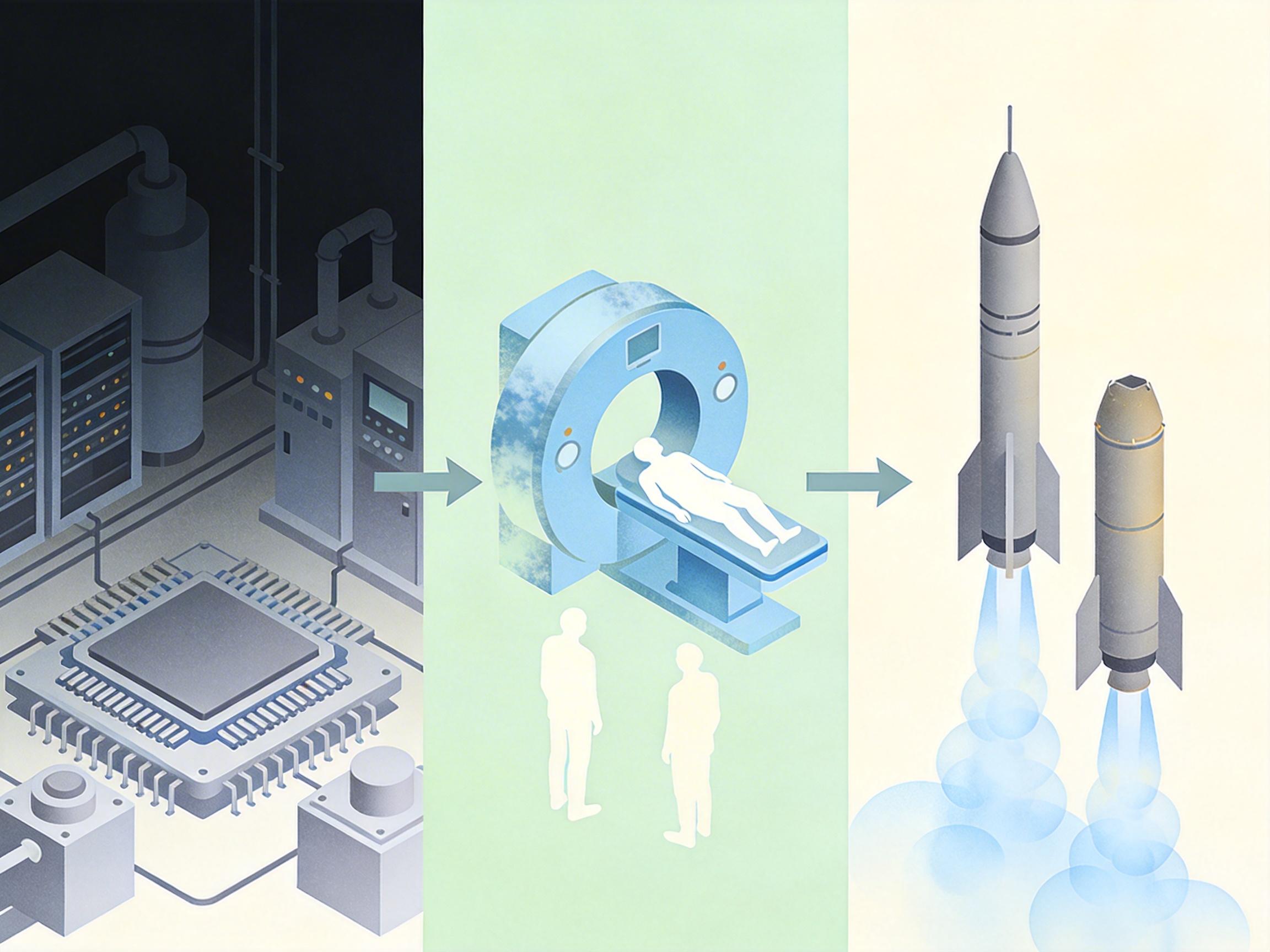

此次氦气与铝的双重危机,被市场低估的是其“跨产业传导效应”。氦气短缺不仅影响半导体制造,还会波及医疗领域——全球4-5万台MRI设备依赖液态氦维持超导磁体运行,短缺将直接导致癌症、脑部疾病的诊断延误;航天领域的火箭燃料罐加压、卫星发射也离不开氦气,单次发射延误损失可达1.5-3亿美元。

而铝价上涨则会直接推高下游产业成本:汽车制造中铝的占比已达25%,新能源汽车的轻量化需求对铝依赖更高,铝价每上涨10%,单辆汽车的制造成本将增加300-500元;建筑、新能源发电的光伏支架、风电叶片也离不开铝,全球光伏装机量的增长可能因成本上涨放缓。 更值得警惕的是,两种材料的危机都指向同一个核心问题:全球关键材料供应链的“集中化陷阱”。氦气依赖卡塔尔、美国、俄罗斯三个国家,铝产能集中在中东、中国、俄罗斯,一旦其中某个节点因地缘冲突、自然灾害停产,全球产业都会陷入连锁反应。这不是单一产业的危机,而是全球工业体系“去全球化”进程中的必然阵痛。

当卡塔尔的LNG装置停止运转,当霍尔木兹海峡的货轮被迫停航,我们看到的不是孤立的能源危机,而是全球产业链脆弱性的一次集中爆发。氦气的“副产品命运”、铝的“运输咽喉”,本质上都是全球化进程中“效率优先”埋下的隐患——为了追求成本最低,全球产业主动放弃了供应链的冗余度,将命运交托给少数几个地缘政治敏感的节点。 中国的应对策略,正在打破这种“效率至上”的惯性:从提升氦气自主产能到布局全球铝土矿资源,从推动氦气回收利用到发展绿色铝产业,核心都是在“效率”与“韧性”之间寻找新的平衡。 供应链韧性,才是真正的产业安全。 未来的全球产业链,不会再是单一的成本竞争,而是一场关于“冗余度”“多元化”“自主可控”的持久战。此次危机只是一个开始,真正的重塑,才刚刚拉开序幕。