对抗知识焦虑,从看懂这条开始

App 下载

霍尔木兹海峡封锁下,“化肥供应链断裂”为何是粮食定时炸弹

全球粮价|氨生产|液化天然气|化肥供应链|霍尔木兹海峡|气候变化|商业经济|社会人文|地球环境

对抗知识焦虑,从看懂这条开始

App 下载全球粮价|氨生产|液化天然气|化肥供应链|霍尔木兹海峡|气候变化|商业经济|社会人文|地球环境

2026年3月的一个清晨,卡塔尔拉斯拉凡港的火光刺破了波斯湾的平静——一枚导弹击中了这里的液化天然气与化肥联合设施,1120亿立方米的天然气产能和配套氨生产瞬间停摆。没人当时就意识到,这道火光会在半年后变成悬在全球粮价头上的达摩克利斯之剑。

联合国粮农组织的警告来得直接:若霍尔木兹海峡的封锁持续,化肥供应链的断裂将是压垮全球粮食市场的最后一根稻草。可为什么是化肥?为什么不是已经应声上涨的油价,或是全球谷物的库存水平?

你可以把化肥理解为粮食的“维生素”——没有它,全球粮食产量会直接减半。而氮肥作为用量最大的化肥品种,其生产命脉完全攥在天然气手里:通过哈伯-博施法,天然气中的甲烷被转化为氨,再进一步加工成尿素。这意味着,天然气价格直接决定了化肥成本,前者占后者的70%到90%。

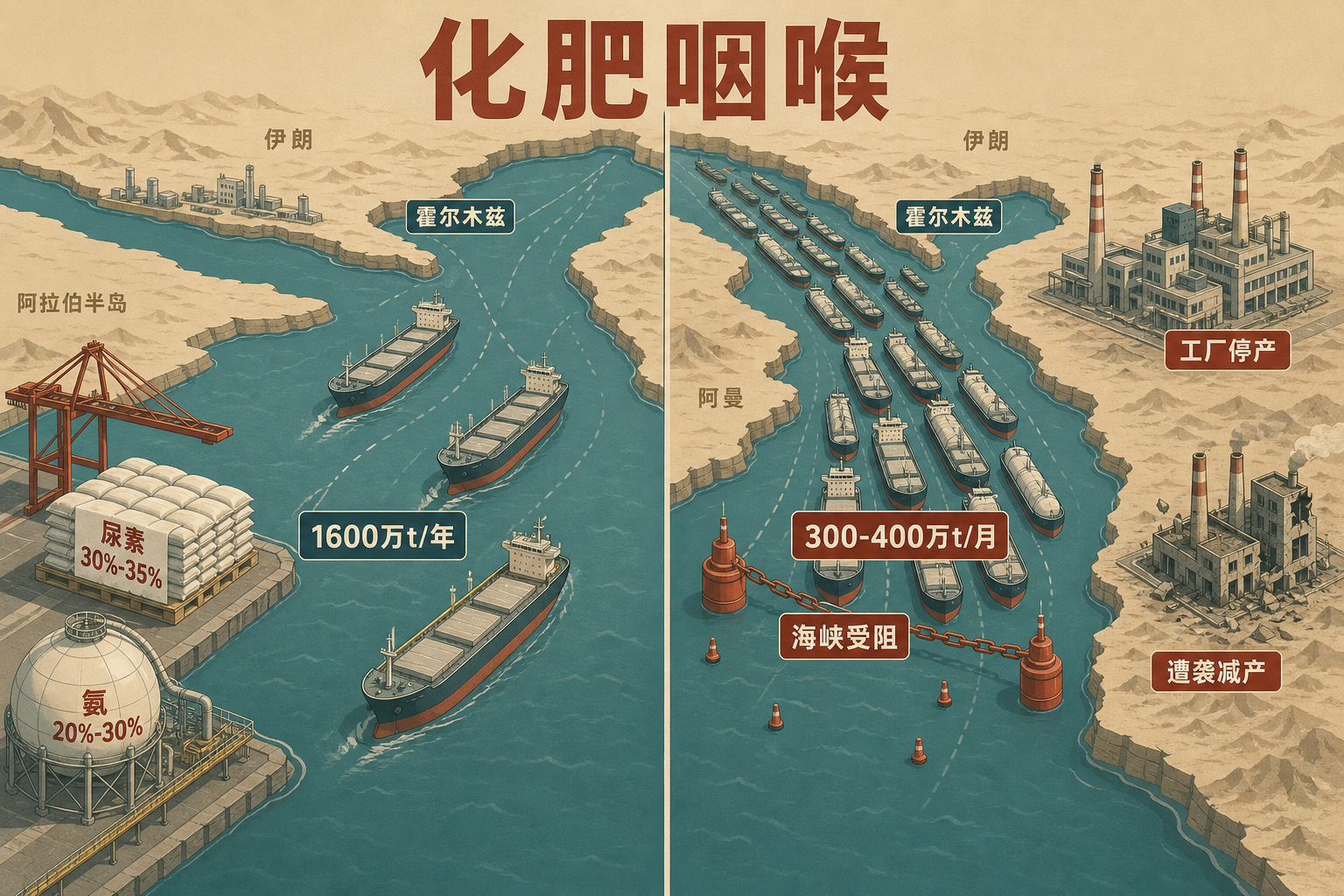

中东恰恰踩中了这个链条的核心:海湾地区贡献了全球30%-35%的尿素出口、20%-30%的氨出口,而霍尔木兹海峡是这些化肥出海的唯一通道——每年有1600万吨化肥从这里运往全球。冲突爆发后,每月约150万~300万吨化肥被堵在海峡内,卡塔尔、沙特等国的化肥厂要么遭袭停产,要么因安全威胁减产。

价格的上涨几乎是瞬间的:3月初中东颗粒尿素较2月底暴涨19%,突破每吨590美元。但更可怕的不是当下的涨价,而是滞后效应——化肥的短缺要等农民播下种子、进入生长关键期时才会显现,那将是6到9个月后的事。

当化肥价格开始失控,它不会孤立地停留在农业投入品市场——这就是粮农组织警告的“跨商品价格传导效应”:能源、化肥、运输、饲料的成本会像多米诺骨牌一样依次倒下,最终全部压在粮食价格上。

油价是这串连锁反应的起点:冲突推高原油价格,一方面直接抬升化肥生产的天然气成本,另一方面让海运保费和运费暴涨——油轮运费上涨90%,绕行好望角的航线要多花8到15天。紧接着,化肥涨价迫使农民要么减少施肥量,要么改种需肥少的作物,这直接埋下了粮食减产的隐患。

而植物油市场的反应更直接:油价上涨让生物燃料的经济价值凸显,印尼、巴西等国纷纷提高生物柴油掺混比例,棕榈油、大豆油被大量转向能源领域,供应紧张直接推高价格——4月植物油价格指数环比上涨5.9%,创下2022年7月以来的新高。小麦、大米的价格则因为生产和运输成本的叠加,开始缓慢却坚定地攀升。

最脆弱的永远是低收入国家:非洲的化肥使用率本就只有全球平均水平的1/5,现在价格上涨让他们连仅有的化肥都买不起;印度、巴基斯坦依赖中东的天然气生产氮肥,供应中断直接导致国内化肥产能下降。这些国家的粮食安全,正在被看不见的供应链断裂悄悄吞噬。

和2022年的俄乌冲突相比,这场危机的可怕之处在于它的隐蔽性。2022年是粮食和化肥的双重供给冲击——俄罗斯和乌克兰既是主要粮食出口国,也是化肥大国,市场反应直接且剧烈。但这次,中东冲突对粮食供应的直接影响很小,伊朗并非主要粮食出口国,充足的谷物库存暂时稳住了表面的粮价。

可粮农组织首席经济学家托雷罗的警告一针见血:这次的冲击可能在化肥端更为深远。2022年的化肥危机还有其他供应国可以补位,但中东在氮肥生产上的地位无可替代——这里的天然气成本全球最低,是全球化肥的“价格洼地”。一旦这个洼地被地缘冲突填平,全球化肥价格将进入长期高位。

更糟的是,强厄尔尼诺现象可能与这场危机叠加。极端天气会直接影响粮食产量,而化肥短缺会让农民根本没有能力应对减产——这相当于在已经漏水的船上,又凿开了一个洞。

当我们谈论粮食安全时,我们总在说种子、说耕地、说库存,却很少想起化肥——这个藏在粮食背后的“隐形支柱”。霍尔木兹海峡的火光,不过是暴露了全球化肥供应链早已存在的脆弱:高度集中的生产、对单一能源的依赖、被地缘政治绑架的运输通道,所有这些都在等待一个触发点。

“粮食的命运,攥在能源和航道手里。” 这句话听起来抽象,却正在变成全球数十亿人要面对的现实。如果说2022年的粮食危机是一场突如其来的暴雨,那这一次,更像是一场缓慢蔓延的干旱——等你察觉到缺水时,土地已经龟裂,再浇水也来不及了。