对抗知识焦虑,从看懂这条开始

App 下载

油价四连涨创三年最大涨幅,拆解“成品油定价机制”

燃油成本|中东冲突|汽油柴油价格|油价四连涨|成品油定价机制|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载燃油成本|中东冲突|汽油柴油价格|油价四连涨|成品油定价机制|商业经济|社会人文

3月9日24时,国内成品油价格迎来2026年“四连涨”,每吨汽油上调695元、柴油上调670元——这是自2022年3月以来的最大涨幅。换算成升价,92号汽油每升多花0.55元,一辆50L油箱的私家车加满要多掏27.5元;月跑1万公里的重型卡车,半个月内燃油成本要涨1011元。而更让市场紧绷的是,下一轮调价窗口(3月23日)大概率还会涨,甚至可能刷新历史纪录。这波油价疯涨的背后,除了中东冲突的推波助澜,一套运行了10年的“成品油定价机制”才是决定我们加油成本的核心逻辑——它到底怎么管油价?又能在极端行情里扛住多大压力?

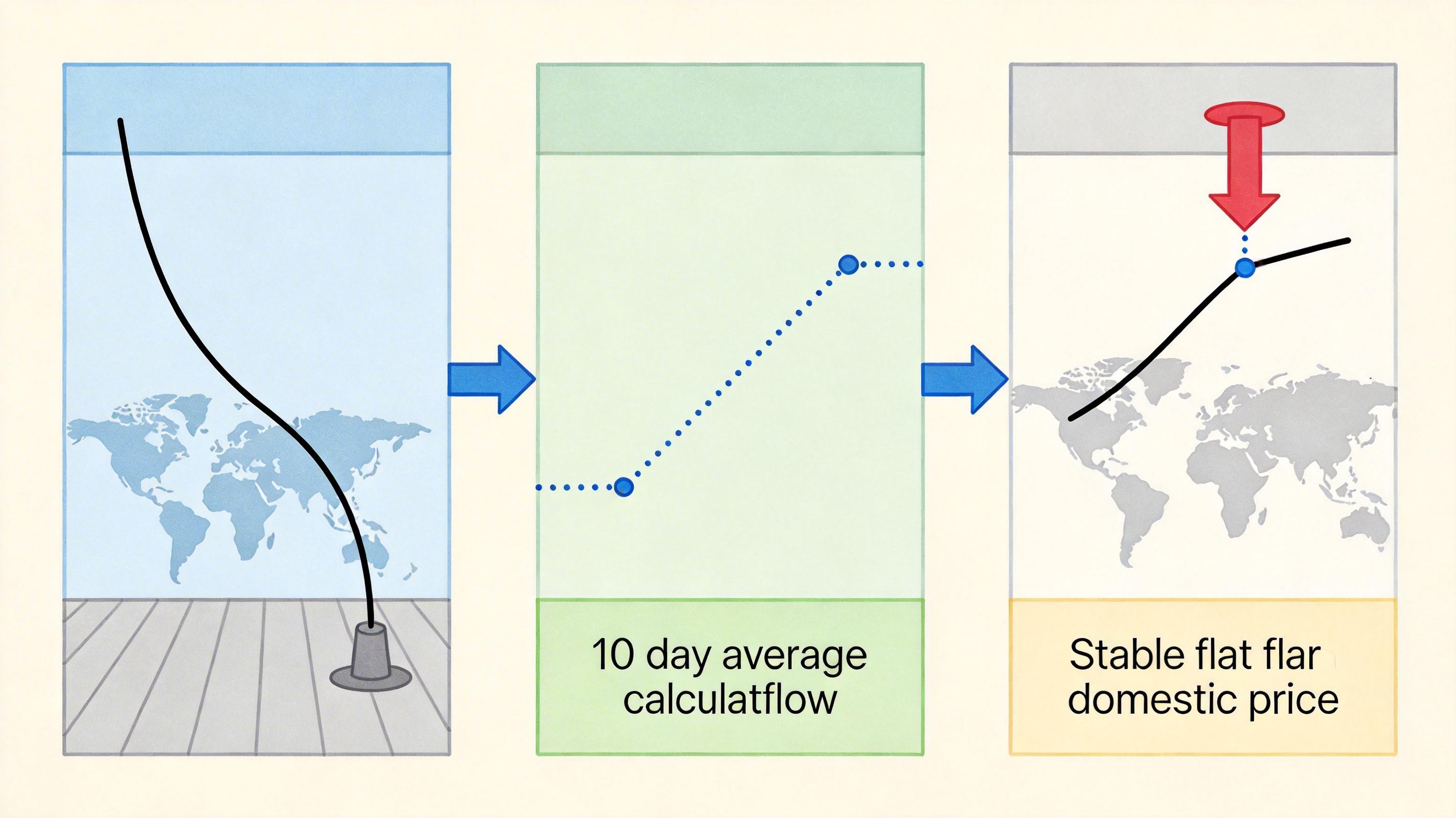

这套2016年定型的机制,核心是“国际油价联动+上下限托底封顶”。简单说,国内油价每10个工作日调整一次,调整依据是国际油价(布伦特、WTI等)过去10天的平均价,但有两个硬限制:当国际油价低于40美元/桶时,国内油价不再下调;高于130美元/桶时,国内油价不再上调。

这个区间设计藏着两层逻辑:“地板价”是为了避免国内炼油企业因油价过低亏损停产,毕竟中国炼油产能虽居全球第一,但40美元以下的原油价格会让部分炼厂(尤其是民营炼厂)入不敷出,进而威胁国内供应;“天花板价”则是为了给国内经济和民生设一道防火墙——国际油价一旦突破130美元,意味着全球能源危机级别的行情,此时再让国内油价同步上涨,会直接推高物流、运输成本,最终传导到所有商品价格上。

过去10年里,“地板价”已经触发过两次:2016年国际油价暴跌时,国内成品油调价出现“六连停”;2020年疫情期间,国际油价甚至跌到负值,国内油价依旧纹丝不动。但“天花板价”至今还没真正触发过——2022年俄乌冲突时,布伦特油价曾短暂摸到140美元,但10个工作日的平均价没到130美元,所以国内油价还是按正常机制调整了。

如果这次中东冲突真的把国际油价推到130美元以上的区间,“天花板价”就会启动,国内油价不再上调,但炼油企业的成本压力怎么办?2022年出台的《炼油企业价格补贴政策》就是应对这种极端情况的“安全垫”。

按照政策,当国际油价超过130美元/桶时,中央财政会给炼油企业——包括“三桶油”的国有炼厂和符合条件的民营炼厂——发放补贴,补贴金额按企业的汽柴油销售量和国际油价与130美元的差价计算,周期暂定为两个月,视行情可延长。

这相当于用财政资金把“国际高油价”和“国内零售价”隔离开:一方面不让消费者承担过高的用油成本,避免通胀压力失控;另一方面保证炼油企业不会因为成本倒挂而停产,毕竟中国每年消耗约7亿吨成品油,一旦炼厂减产,国内供应会立刻出问题。2022年俄乌冲突期间,这套补贴机制虽然没正式启动,但已经做了全面预案,如今中东局势升级,它随时可能成为稳定国内油价的关键工具。

不过这套机制也有争议:有人认为补贴会让炼厂缺乏降本增效的动力,也有人担心财政资金的持续性——如果国际油价长期维持在130美元以上,补贴的规模会相当可观。但从现实来看,这是在“能源安全”和“经济稳定”之间做出的平衡选择。

除了定价机制和补贴政策,中国的石油战略储备是应对油价暴涨的另一张牌。目前中国的战略石油储备加上商业库存,总量在8-14亿桶之间,相当于约50-90天的原油进口量——这个规模已经能在极端供应中断时,为国内市场争取缓冲时间。

更重要的是,中国的储备管理是“逆周期操作”:国际油价低时加仓,高时适当释放库存平抑价格。2025年国际油价处于低位时,中国单月原油库存增量曾达到267万桶/日,相当于每天多存下一个中型油田的产量;而当2026年中东冲突推高油价时,释放部分储备就能直接降低国内炼厂的原料成本,间接缓解成品油价格上涨的压力。

这种“蓄水池”效应,让中国在国际油市波动中拥有了更多主动权——它不是被动跟着国际油价走,而是能通过储备调节,给国内定价机制留出更多腾挪空间。

从2016年的机制定型,到2022年的补贴补位,再到持续扩容的战略储备,中国的成品油价格体系本质上是一套“层层缓冲”的风险防御网——它不追求完全市场化的绝对自由,而是优先保证国内能源供应的稳定和民生的可承受性。

这波中东冲突引发的油价暴涨,是对这套机制的又一次压力测试:如果国际油价真的突破130美元,“天花板价”和补贴政策能否无缝衔接?战略储备的释放能否精准平抑市场恐慌?这些问题的答案,不仅关系到我们的加油成本,更关系到中国在全球能源市场波动中的抗风险能力。

金句:油价涨跌的背后,是一套风险缓冲的精密设计。