5 天前

5 天前

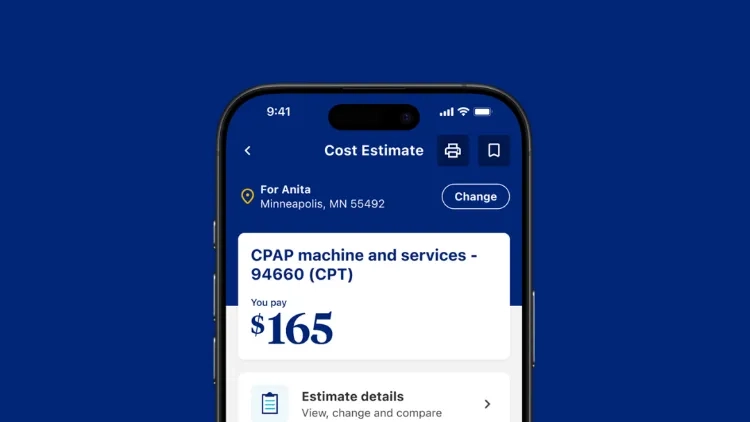

凌晨两点,一位糖尿病患者摸黑打开手机APP——不是找医生,是查上周的胰岛素注射理赔有没有通过。屏幕上跳出的不是冰冷的进度条,而是一段用他能听懂的大白话写的回复:“您的理赔已通过,120元补贴将在24小时内到账,还需了解下季度的胰岛素福利吗?”这是千万医保会员正在经历的日常,背后是一家曾市值蒸发超2万亿的医疗巨头,用AI重新黏住客户的自救之战。

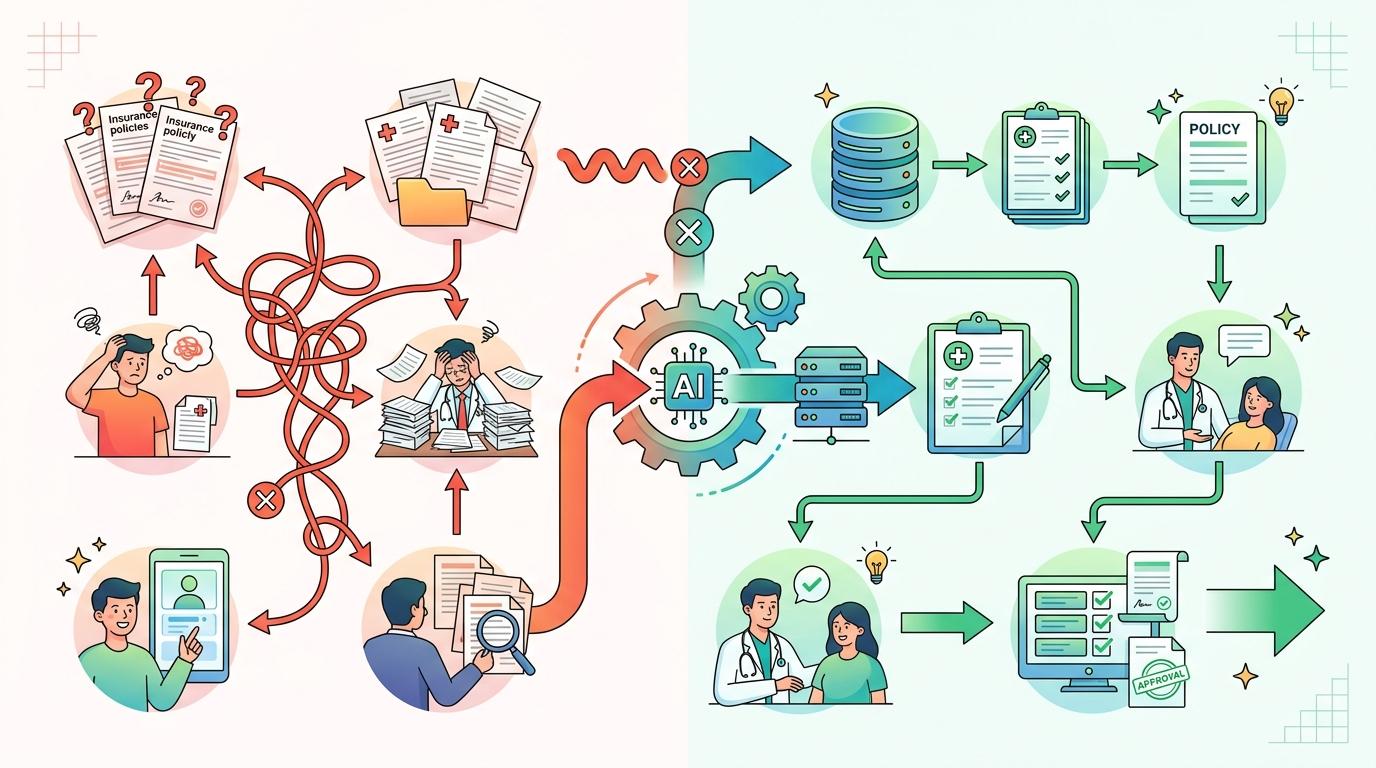

没人会想到,这家去年还在股价腰斩、监管调查中焦头烂额的公司,今年砸下110亿元人民币押注AI,把自己从“保险服务商”重新定义为“数据驱动的医疗科技公司”。他们的逻辑很简单:医疗行业的核心矛盾从来不是缺药少医,而是信息的层层梗阻——患者看不懂保单条款,医生埋在病历堆里,理赔员在纸质单据里找公章。AI要做的,就是把这些像乱线团一样的流程,拆成一条条能自动运转的流水线。

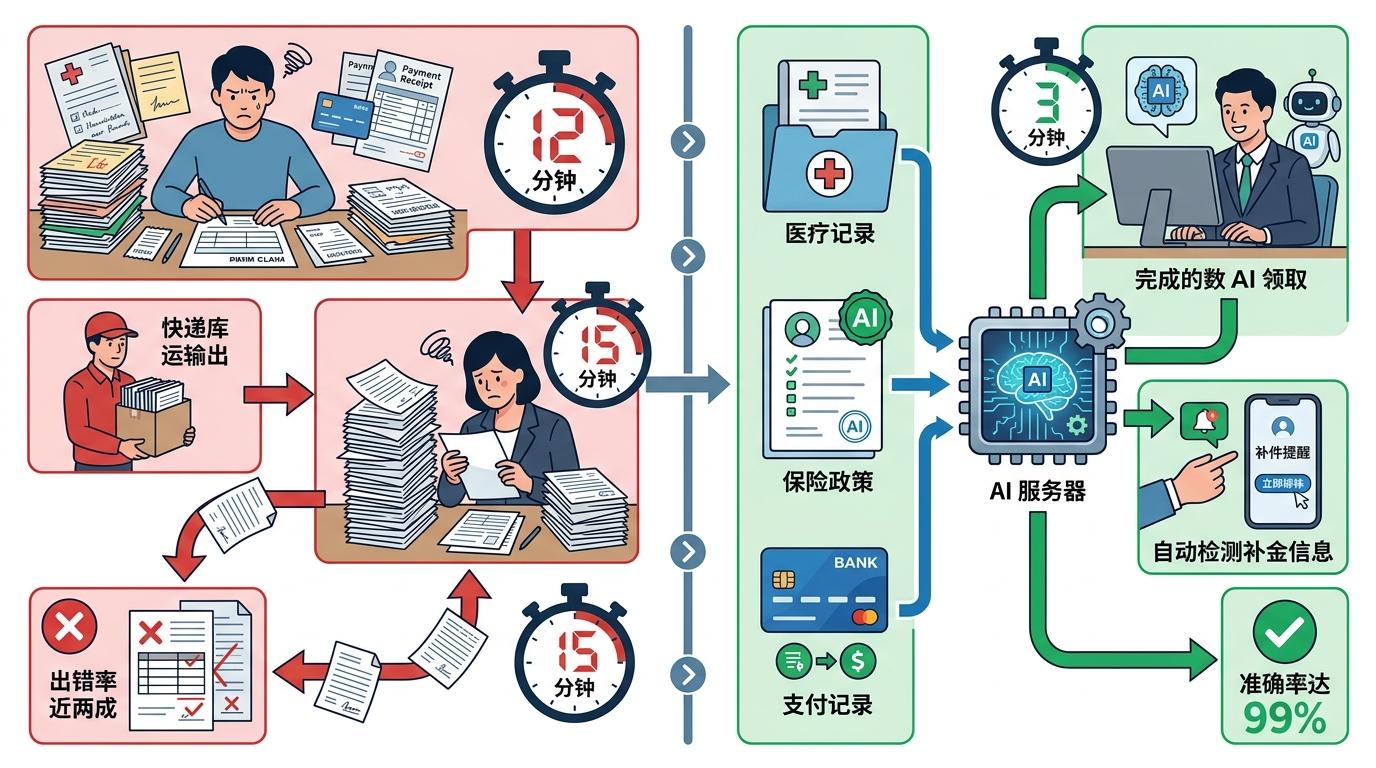

最直观的改变发生在理赔环节。过去一份非网络内理赔,患者要填12分钟的表单,理赔员要花15分钟核对资料,出错率接近两成。现在生成式AI能自动从病历、保单、支付记录里扒出关键信息,把处理时间压缩到3分钟,准确率提至99%。这不是简单的“机器替人”,更像给每个理赔员配了个“超级实习生”——它能记住所有保单条款,能识别手写病历的潦草字迹,还能在发现资料缺失时,自动给患者发一条带链接的补件提醒,连话术都是根据用户历史沟通习惯生成的。

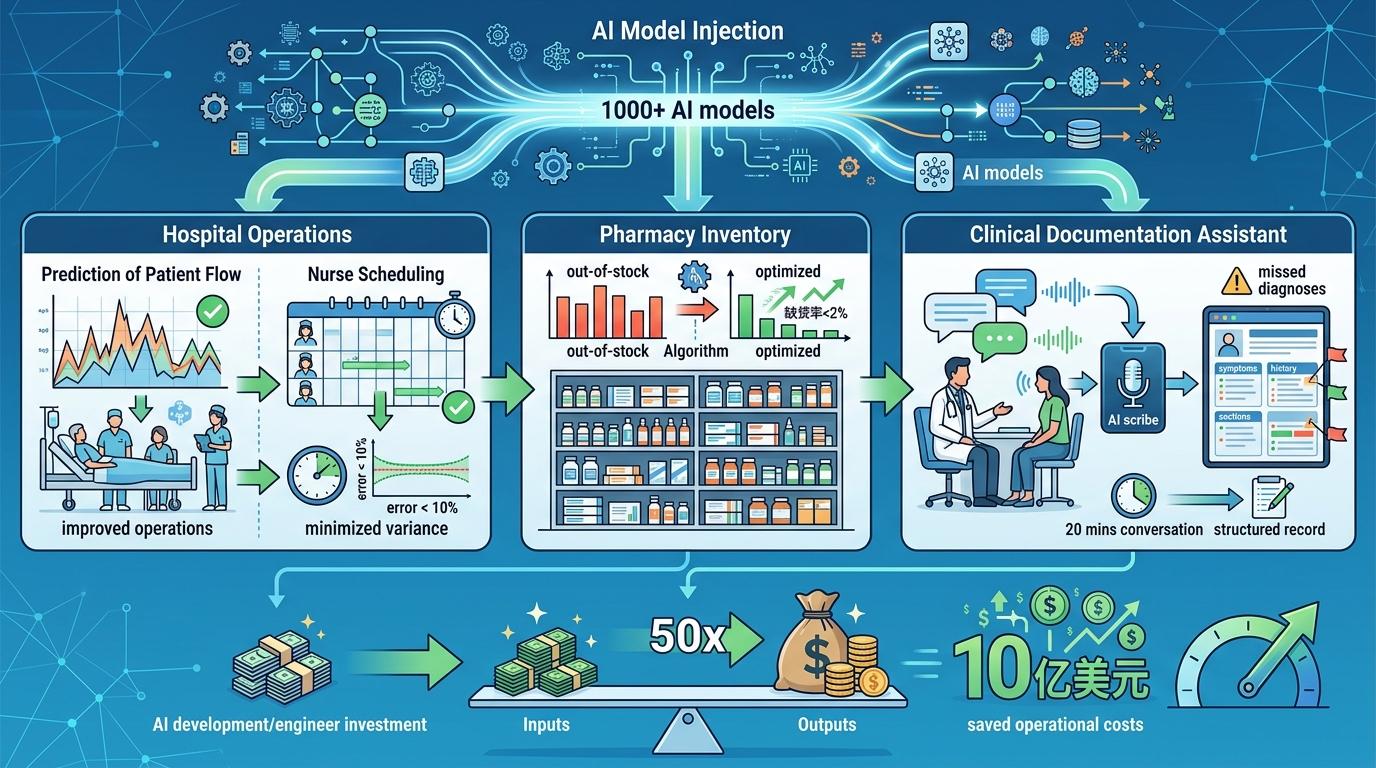

但AI的野心远不止于客服和理赔。他们把1000多个AI模型嵌进了医疗服务的每一个缝隙:用AI预测医院手术室的患者流量,让护士排班误差控制在10%以内;给药房做库存预测,把缺货率从15%压到2%;甚至给医生配了个“病历助理”,能把20分钟的门诊对话自动整理成结构化病历,还能标注出可能遗漏的诊断线索。这些场景加起来,去年帮他们省下了近10亿美元的运营成本——相当于给每个AI工程师的投入,都赚回了50倍的收益。

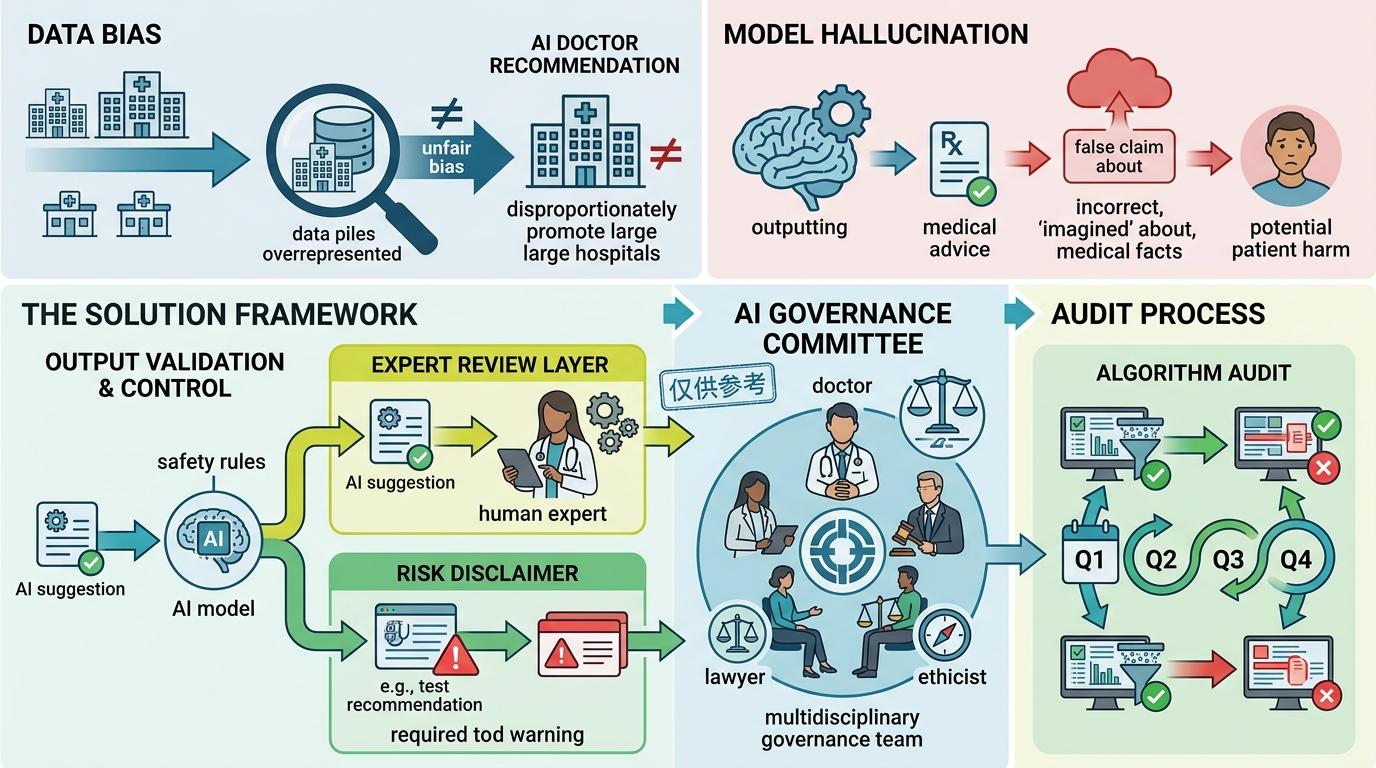

不过,热闹的应用背后藏着没被说透的隐忧。比如AI推荐医生时,会不会因为训练数据偏向大医院,忽略了社区诊所的好医生?再比如生成式AI给出的医疗建议,万一出现“幻觉”,谁来为错误负责?这家公司的解法是给每个AI模型配了“人类刹车”:所有AI的输出都要经过临床专家的规则校验,涉及诊断的建议必须标注“仅供参考”,还专门成立了由医生、律师、伦理学家组成的AI治理委员会,每季度做一次算法偏见审计。

更值得注意的是,这场AI转型的本质,是把医疗服务的重心从“事后赔付”拉回“事前预防”。当AI能通过可穿戴设备的数据,提前三个月预测出患者的糖尿病风险,保险公司就有动力给患者发免费的血糖监测仪,而不是等患者住院了再掏钱。这种从“花钱买单”到“花钱防病”的转变,才是AI给医保行业带来的真正革命——毕竟,最好的理赔,永远是不需要理赔。

当医保不再是一张冷冰冰的保单,而是能跟着你走的健康助手,我们才会发现:AI改变的从来不是某一个流程,而是人与医疗服务的距离。技术的温度,从来都藏在那些被简化的繁琐里。

点击催更,成为大圆镜下一个视频选题!