10 小时前

10 小时前

2026年4月17日,伊朗的一则声明,让全球市场经历了过山车式的一天:美国原油单周暴跌15%,创下2020年以来最大跌幅;欧洲航空股单日暴涨7%,连半导体企业的股价都跟着飘红;美元指数两周跌去2.5%,黄金却在同一天冲向4900美元关口。

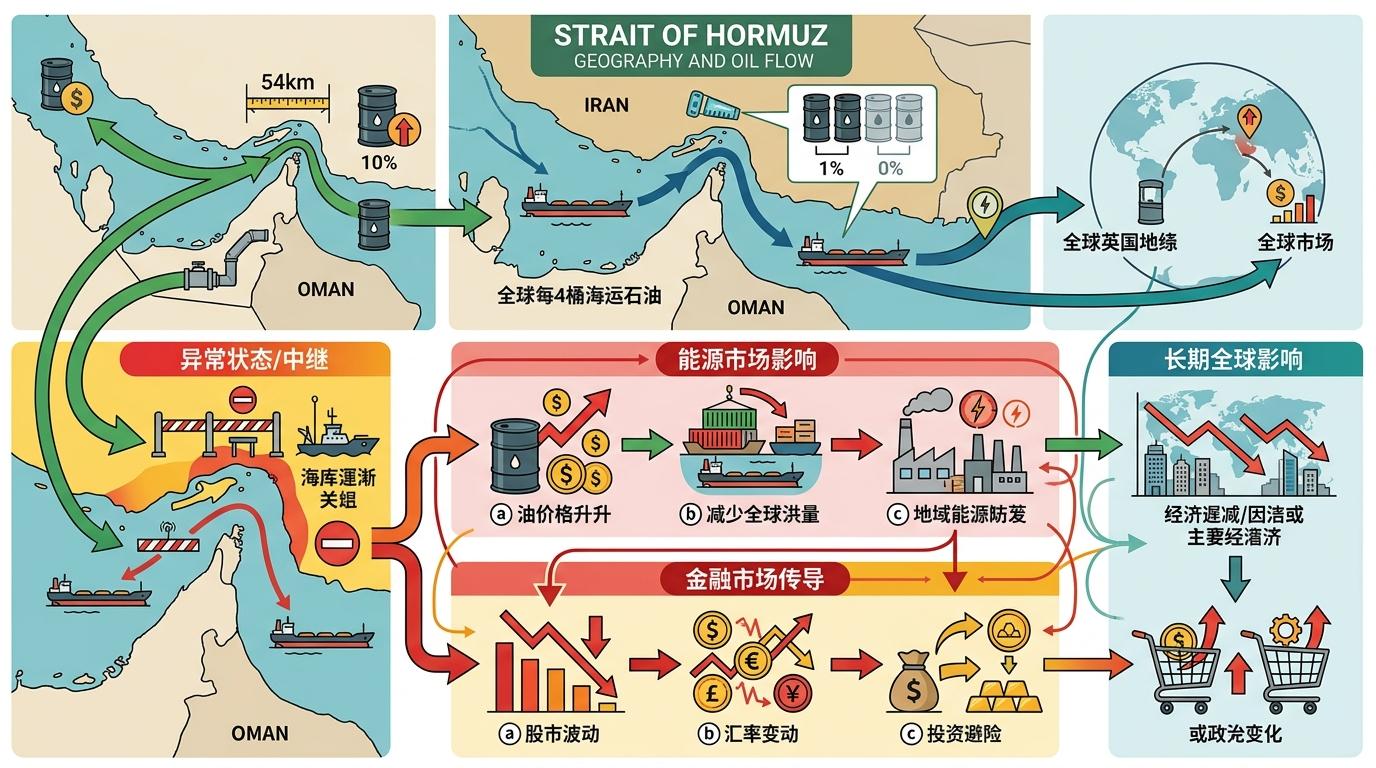

这一切的核心,是那条位于伊朗与阿曼之间、最窄处仅54公里的霍尔木兹海峡——全球每4桶海运石油中,就有1桶要从这里经过。它的开关,为什么能撬动从能源到股市、汇率的所有市场?这背后藏着一套普通人看不见的“能源-金融传导链”。

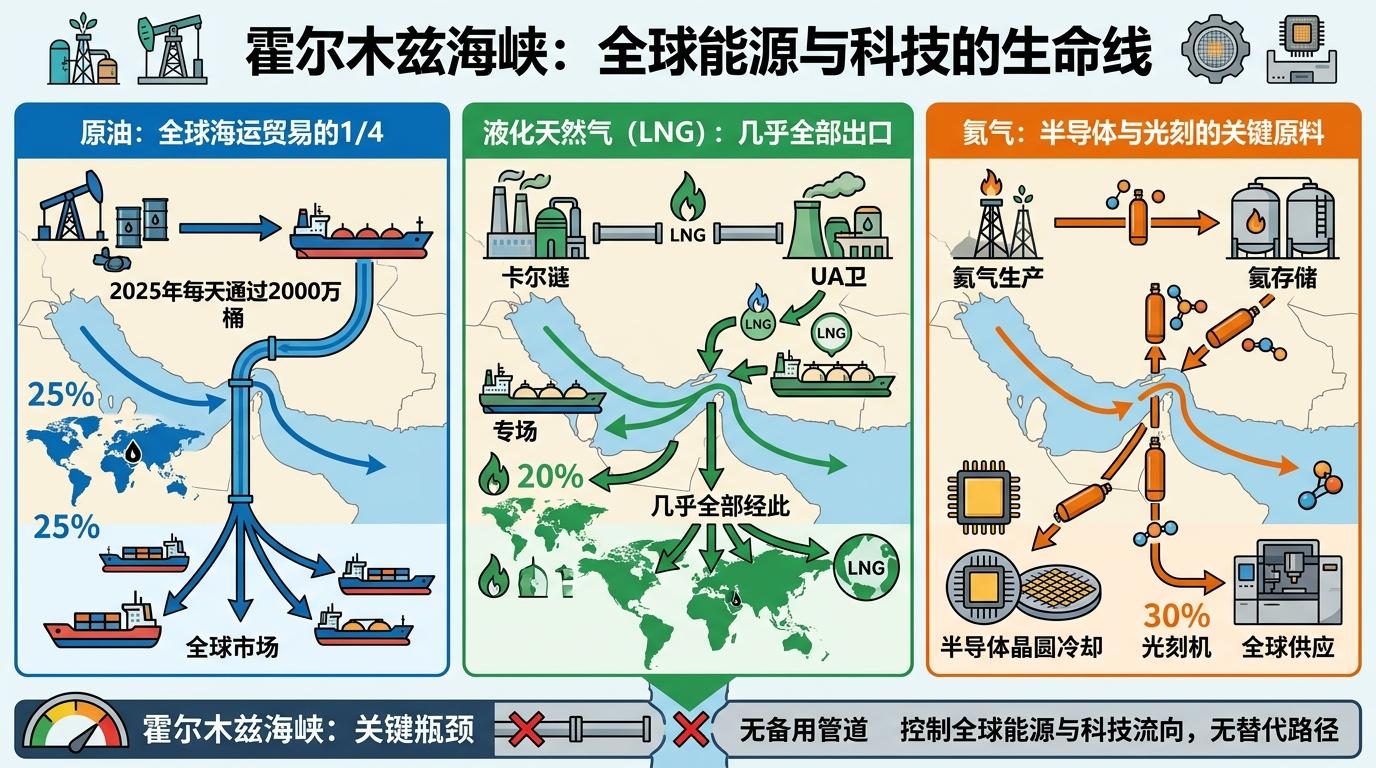

你可以把霍尔木兹海峡想象成家里厨房的主水管阀门——它控制着整个屋子的水流,却没有备用管道。2025年,这里每天要通过2000万桶原油,占全球海运石油贸易的25%;卡塔尔和阿联酋的液化天然气出口几乎全部经此,占全球LNG贸易的20%。更意外的是,全球30%的氦气供应也走这条航道,而氦气是半导体晶圆冷却、光刻机运行的必需原料。

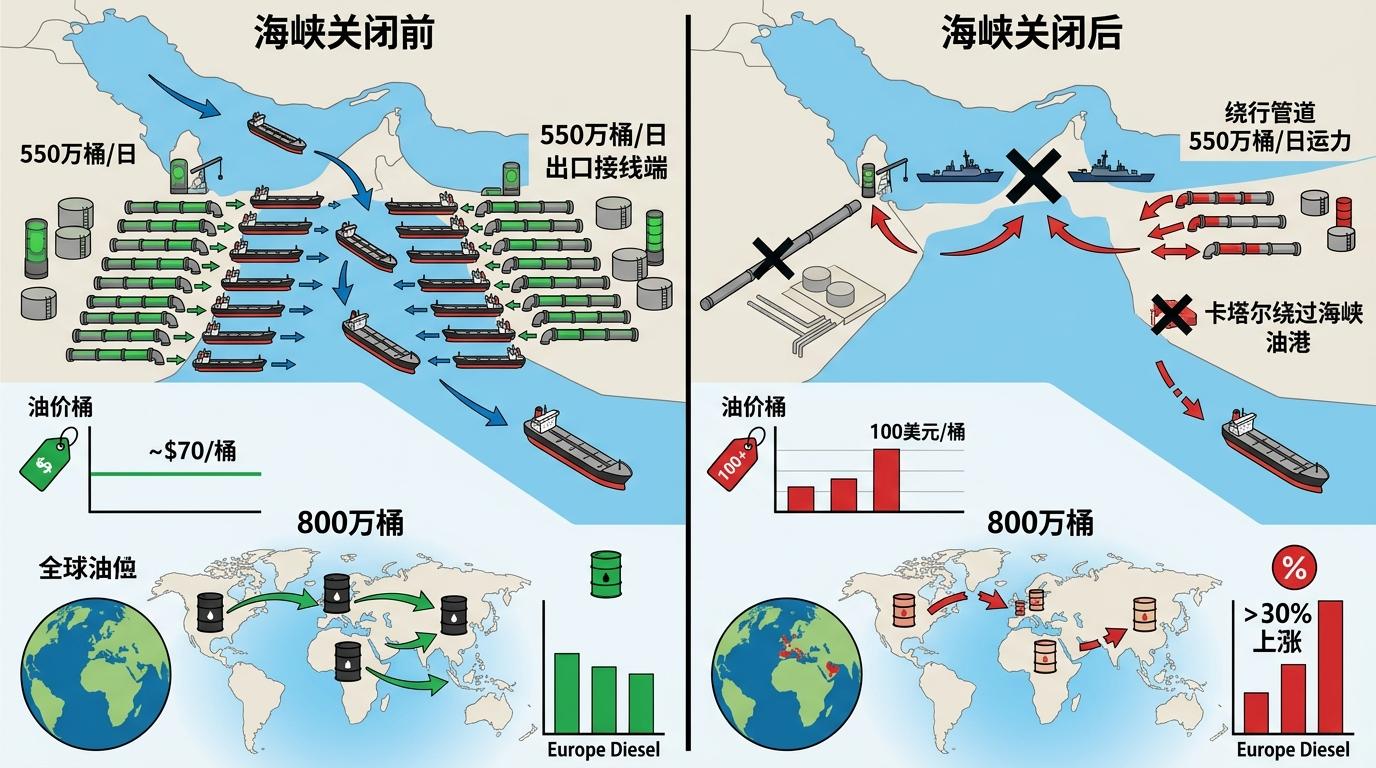

海峡关闭期间,替代路线的短板暴露无遗:沙特和阿联酋的绕行管道合计最大运力仅550万桶/日,不到海峡运输量的三分之一;卡塔尔绕过海峡的油港至今未投入商业运行。冲突期间,全球每天约800万桶石油供应中断,直接推高油价突破100美元/桶,欧洲柴油价格一度上涨超30%。

这种“单点依赖”的脆弱性,让霍尔木兹成了地缘政治的筹码。一旦阀门拧紧,从亚洲的加油站到欧洲的化工厂,从韩国的芯片厂到孟加拉国的化肥厂,都会立刻感到“缺水”的压力。

当霍尔木兹的阀门重新打开,油价暴跌的冲击波是如何传遍全球金融市场的?这套传导链分三层运转:

第一层是成本传导。航空、航运、化工这些高耗能行业,燃油成本占比可达30%以上。油价每跌10美元,航空公司的年利润就能增加约15%——这也是瑞安航空、汉莎航空股价单日暴涨6%-7%的直接原因。欧洲奢侈品股的反弹同样源于此:油价下跌降低了物流成本,也让消费者愿意把更多钱花在非必需消费上。

第二层是通胀与货币政策传导。油价是通胀的“先锋指标”,它的下跌直接拉低了市场对通胀的预期。美国2年期国债收益率应声下跌7.8个基点,市场对美联储年内降息的概率从20%飙升至50%。降息预期意味着更低的资金成本,科技股、小盘股这类对利率敏感的资产,自然成了资金追捧的对象——罗素2000指数甚至创下了冲突爆发以来的新高。

第三层是风险偏好传导。霍尔木兹重开,意味着“供应链中断”的尾部风险暂时解除。此前躲在美元、黄金这类避险资产里的资金开始转向风险资产,美元指数因此跌至冲突前水平,黄金却因避险需求减弱和美元走弱的双重作用,走出了一波“矛盾性上涨”——这背后是市场对长期地缘风险的仍有顾虑。

不过市场的争论也随之而来:XTB研究总监凯瑟琳·布鲁克斯认为这是战争结束的信号,但Sevens Report的分析师泰勒·里奇则警告,美伊尚未达成最终停火协议,油价的暴跌可能已经过度,短期甚至可能反弹至85-90美元区间。

市场往往只关注油价涨跌的即时反应,却容易忽略海峡关闭留下的“隐形伤痕”。

冲突期间,全球约280艘散货船被困海湾,化肥、硫磺等工业原料的运输停滞,导致全球磷肥价格上涨超20%——这直接影响了东南亚和非洲的粮食种植成本。半导体行业的氦气供应延迟,让台积电、三星的部分生产线被迫调整计划,芯片交货周期延长了约10天。这些供应链的紊乱,不会随着海峡的重开立刻恢复。

国际能源署(IEA)的报告显示,即便海峡完全恢复通航,全球石油供应链回到冲突前的状态,至少需要3-6个月。运输船的调配、库存的补充、贸易合同的重新谈判,都需要时间。泰勒·里奇的判断更直接:“油价回到60美元的冲突前水平,会比所有人预想的都慢。”

当市场为油价暴跌欢呼时,霍尔木兹海峡的这次开关,更像是一次全球能源-金融系统的压力测试。它暴露了我们对单一航道的依赖,也展现了能源价格如何像一根无形的线,牵动着从加油站到华尔街的每一个节点。

“阀门一开一关,暴露的是系统的脆弱。” 这不仅是地缘政治的博弈,更是全球能源结构的警示——我们在追求能源转型的同时,首先要补上供应链韧性的课。毕竟,下一次阀门的晃动,可能来得比我们预想的更快。

点击充电,成为大圆镜下一个视频选题!