18 天前

18 天前

当你刷着AI生成的视频、用大模型写方案时,可能不会想到,支撑这些算力的核心不是芯片本身——而是一块藏在服务器深处的电路板。2025年,胜宏科技靠这类电路板赚了43亿元,净利润暴涨273%;而另一边,大批中小PCB厂却在低端市场挣扎,有的净利润下滑超30%。同样是做电路板,为什么命运天差地别?答案藏在两个普通人听不懂的词里:FCBGA封装基板,和产业链垂直整合。这不是简单的技术升级,而是一场由AI算力掀起的行业洗牌。

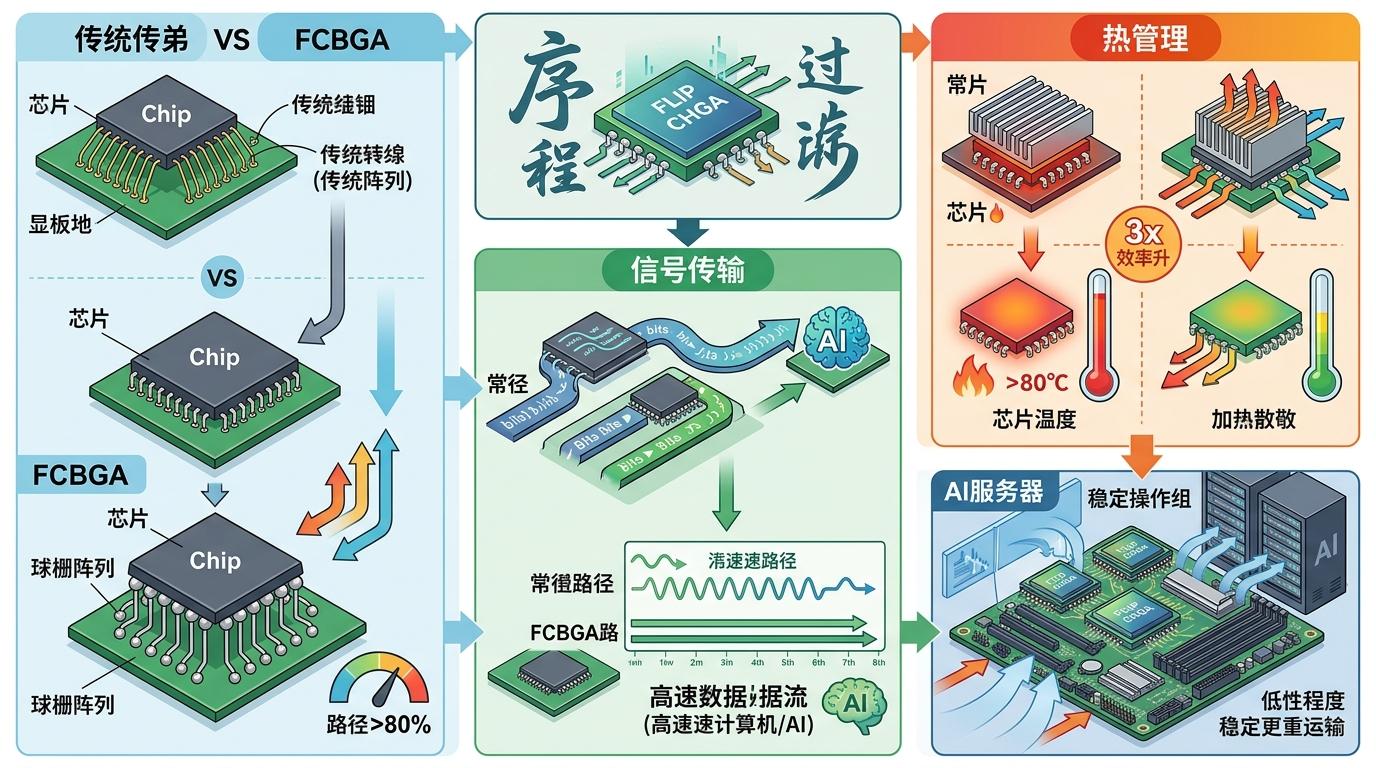

你可以把普通PCB想象成家里的插线板——只是把电子元件连起来,能通电就行,毛利率常年卡在15%,还得跟同行拼原材料和人工成本。但AI服务器用的FCBGA封装基板,完全是另一个物种。 FCBGA全称倒装芯片球栅阵列封装基板,说人话就是:把芯片“倒着”焊在电路板上,用密密麻麻的锡球代替传统的金属线连接。这一改,信号传输路径缩短了80%以上,能扛住AI芯片每秒几百G的高速数据流动,散热效率也提升了3倍——毕竟AI服务器满负荷运转时,芯片温度能飙到80℃以上。

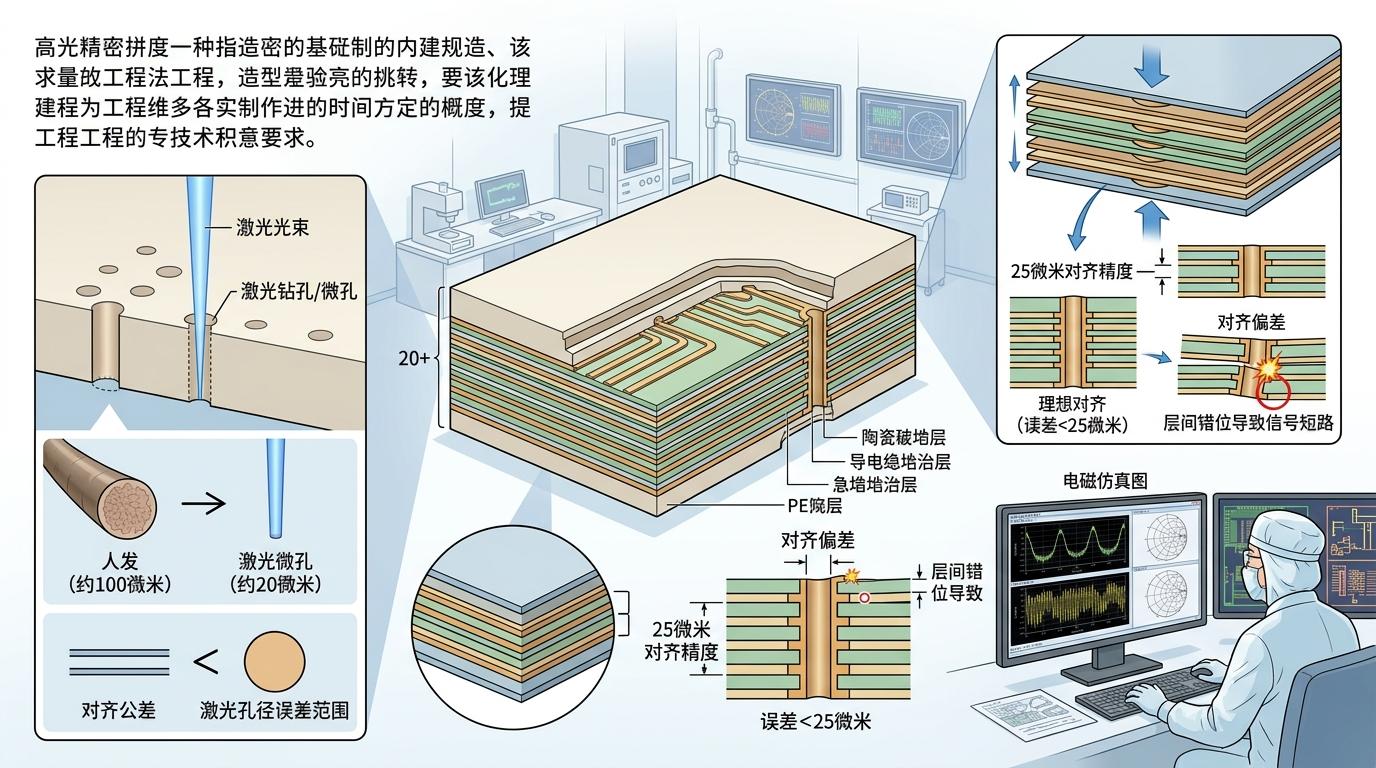

要造这样的基板,得先解决几个要命的问题:比如用激光钻出头发丝1/5粗细的微孔,误差不能超过一根头发的直径;比如把20多层电路板压合在一起,层与层的对齐精度要控制在25微米以内,差一点就会导致信号短路。这些工艺的设备单台就要上千万元,还得养着能看懂电磁仿真图的工程师——中小厂根本玩不起。

也难怪,FCBGA基板的毛利率能稳定在30%以上,是普通PCB的两倍。2025年全球AI服务器PCB市场规模暴涨80%,谁能拿到英伟达、华为的订单,谁就握住了印钞机。

光有技术还不够,头部玩家们正在用另一种方式筑牢护城河——产业链垂直整合。说简单点,就是从“只做电路板”,变成“从原材料到成品全包干”。 比如胜宏科技,一边砸180亿元建高端产能,一边悄悄收购上游的覆铜板厂。覆铜板是PCB的“地基”,高端AI用的低损耗覆铜板,以前被日本、中国台湾企业垄断,交货期要3个月,价格还涨得没边。现在自己控股了工厂,不仅能稳定供货,成本还能降10%以上。 他们还在往下游走,收购电子组装厂。以前客户要先买PCB,再找别的厂装元件,现在胜宏能直接交个“半成品模块”,交货时间从20天缩到7天。这对抢AI服务器的订单太重要了——毕竟算力厂商们都在拼谁的产品先上市。 更狠的是,头部企业还在并购中小厂,但不是要他们的产能,而是要他们的客户和技术工人。中小厂的低端订单他们看不上,但把这些厂收了,就能把低端市场的产能也握在手里,要么转产高端,要么直接关停,彻底把低端红海的水搅浑。 2025年以来,PCB行业的百亿级投资已经超过400亿元,全是冲着高端产能和产业链整合去的。中小厂别说抢订单,连原材料都拿不到——上游供应商都优先给头部企业供货,毕竟人家一次能订一年的量。

不过,这场高端化的浪潮里,也藏着国产替代的机会。以前FCBGA基板这种高端货,90%被日本、中国台湾的企业垄断,大陆企业连入门的资格都没有。但现在不一样了。 深南电路花了5年时间,把FCBGA基板的良率从30%提到了95%,终于通过了英伟达的认证,拿到了订单。2025年,国内企业在全球高端PCB市场的占比升到了35%,比2023年涨了12个百分点。 但也别太乐观,我们还有两道坎没过去:一是材料,高端的低损耗树脂、超薄铜箔,还是得靠进口;二是设备,激光钻孔机的核心部件,还掌握在少数国外厂商手里。而且,头部企业虽然能做FCBGA基板,但和国际巨头比,产能还是太小——比如日本Ibiden一家的FCBGA产能,就比国内所有企业加起来还多。 更现实的是,AI算力的需求还在涨。2026年全球AI服务器出货量预计再涨70%,高端PCB的缺口还会更大。现在国内企业砸钱扩产,其实是在跟时间赛跑——既要抢市场,也要补技术短板。

当我们谈论AI革命时,眼睛总是盯着芯片、大模型,却常常忽略了PCB这样的“隐形基石”。就像盖摩天大楼,没有坚固的地基,再华丽的楼也会塌。 这场由AI算力掀起的PCB变局,本质上是一场“技术+资本”的淘汰赛:能造高端基板、能整合产业链的,就能站在算力时代的风口上;守着低端产能的,只能被慢慢淘汰。 技术筑墙,资本铺路,这就是高端制造的生存法则。 未来的PCB行业,不会有太多玩家,但留下的,都会是能扛住AI算力洪流的真正强者。而我们的国产替代之路,也终将在这些电路板的铜箔与树脂之间,一步步走实。

点击充电,成为大圆镜下一个视频选题!