对抗知识焦虑,从看懂这条开始

App 下载

沪金瞬间暴跌17%,拆解“乌龙指”与定价纠错机制

熔断机制|定价纠错机制|乌龙指|沪金期货|上海期货交易所|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载熔断机制|定价纠错机制|乌龙指|沪金期货|上海期货交易所|商业经济|社会人文

5月19日深夜的上海期货交易所,沪金期货主力合约的数字走势图突然出现一道近乎垂直的下坠线——从996元/克瞬间砸到830.52元/克,跌幅逼近17%的跌停阈值,距离触发熔断仅差0.04元。这不是黑客攻击,也不是黄金基本面崩盘,仅仅是某客户一笔大额卖单的误操作。更反常的是,短短几分钟后,价格就回弹到990元附近,几乎抹平了这场“闪崩”的痕迹。为什么一笔误操作能掀起这么大的浪?又是什么让市场迅速“止血”回归理性?这背后藏着期货市场最核心的运行逻辑。

你可以把期货交易的下单界面想象成外卖APP的结算页——本来想点一份20元的炒饭,手滑输成了20份,还不小心点了“确认支付”。在期货市场里,这个“手滑”的后果会被杠杆放大上万倍:当你以10%的保证金交易时,100万的本金可以撬动1000万的合约,一笔误操作的卖单,可能瞬间击穿市场的短期流动性。

这种被称为“乌龙指”(Fat Finger)的事件,本质是交易指令与市场真实供需的短暂脱节。2022年花旗银行的交易员曾把5800万美元的订单输成4440亿美元,直接导致欧洲股指暴跌4%;2018年德意志银行误转350亿美元,让清算所的系统短暂瘫痪。这些事件的共同特征是:没有基本面支撑,价格暴跌后会迅速回归,就像被按下去的弹簧,松手就弹回原位。

但期货市场的“弹簧”弹性,取决于两个关键:一是市场的流动性厚度——有没有足够多的买单接住砸盘的卖单;二是交易所的风险闸——涨跌停板、保证金制度等防护措施。这次沪金闪崩后快速回弹,恰恰说明国内黄金期货市场的“弹簧韧性”足够强。

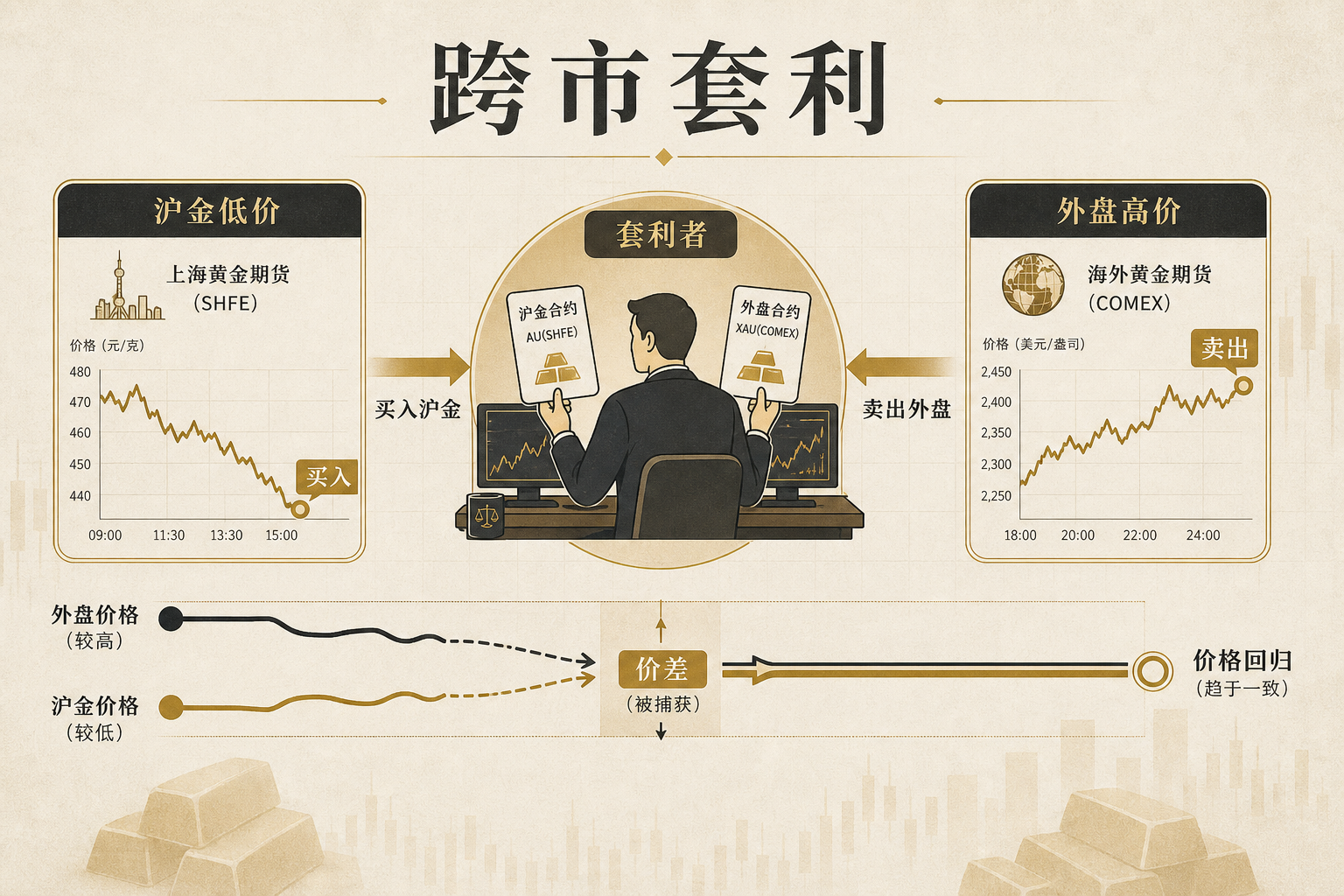

当沪金价格跌到830元时,每个交易者的屏幕上都弹出了同一个信号:价格严重偏离了国际金价的联动区间。当时国际现货黄金报4482美元/盎司,换算成人民币约为985元/克——这意味着沪金的瞬间暴跌,让黄金出现了150元/克的“无风险套利空间”。

套利者的动作比新闻推送还快:他们会在上海期货市场低价买入沪金合约,同时在国际市场卖出等量的黄金期货,赚取中间的差价。这种“跨市套利”的行为会快速推高沪金价格,直到两个市场的价格回到合理的联动区间。这就是市场的自我纠错机制——价格偏离越远,套利的动力越强,回归的速度越快。

上期所事后的公告也印证了这一点:“系有某客户申报较大手数卖出指令全部成交所致”。没有基本面利空,没有资金恐慌性出逃,只是一笔孤立的误操作。而市场能在几分钟内修复,靠的不是监管的干预,而是参与者基于利润的自发行为。这就像你在超市看到一瓶矿泉水卖100元,只会觉得是标价错误,不会真的认为水的价值变了——而只要有人以正常价格卖水,100元的标价自然会被纠正。

不过,这场乌龙指也恰好撞上了国际金价的调整窗口。5月19日当天,国际现货黄金下跌1.83%,纽约COMEX黄金期货失守4460美元/盎司。这不是巧合——中东地缘冲突推高油价,进而抬升全球通胀预期,美联储的加息预期从“今年降息3次”变成“可能加息1次”,而黄金作为无息资产,利率上升会直接提高持有它的机会成本。

国贸期货的白素娜把这种影响总结为:“地缘冲突通过通胀路径传导到货币政策”。简单来说,中东打仗→油价涨→物价涨→美联储要加息→黄金跌。这是黄金定价的核心逻辑之一,也是近期金价调整的根本原因。而那场乌龙指,只是在这个调整趋势上,叠加了一次短暂的技术冲击。

值得注意的是,机构普遍认为黄金的长期牛市逻辑并未改变:美国的财政赤字、全球去美元化的趋势、各国央行持续购金……这些支撑黄金价格的长期因素,不会因为一笔误操作或者一次短期加息预期就消失。就像一场暴雨可能让河水暴涨,但决定河流走向的,还是背后的地形和气候。

当我们回看沪金的那道下坠线,它更像一面镜子——照出了期货市场的脆弱,也照出了它的韧性。一笔误操作就能引发17%的暴跌,说明市场的技术风险始终存在;而几分钟内就能回归理性,又证明了定价机制的有效性。

在越来越多程序化交易介入的今天,“乌龙指”可能会以更隐蔽的方式出现——比如算法的逻辑错误,或者高频交易的连锁反应。但只要全球黄金市场的联动性还在,只要套利的动力还在,市场就不会因为一次意外而偏离轨道。

短期波动是噪音,长期趋势看基本面。 这不仅是黄金定价的逻辑,也是所有金融市场的底层规律。当你下次看到某类资产的“闪崩”或“暴涨”,不妨先问一句:这是基本面的变化,还是仅仅是一次“手滑”?