对抗知识焦虑,从看懂这条开始

App 下载

美股创新高却藏分化,“去杠杆”与“市场宽度”预警风险

多头平仓|市场宽度|去杠杆|对冲基金|标普500|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载多头平仓|市场宽度|去杠杆|对冲基金|标普500|商业经济|社会人文

4月25日的美股像一场诡异的狂欢:标普500刚创下历史新高,当天却有324只成分股收跌,超过六成的股票在指数的欢呼声中下跌。这一天的“市场宽度”——衡量上涨股票占比的核心指标——录得-148,是有记录以来指数创新高日里第二差的成绩,仅次于去年10月那次更极端的“二八分化”。

表面的指数繁荣下,对冲基金正在用最激进的动作逃离科技股:单周去杠杆幅度创下两年新高,过去10周里9周净卖出,抛售几乎全来自多头平仓。为什么在指数新高时,专业投资者反而在疯狂“拆杠杆”?这场看似矛盾的市场信号里,藏着怎样的结构性风险?

先搞懂一个核心概念:去杠杆——简单说就是金融机构主动减少借钱投资的比例,相当于把之前“借鸡生蛋”的鸡还回去。对冲基金的杠杆玩法更极致:他们常借10块钱配自己1块钱的本金,用11倍资金押注股票涨跌,一旦市场转向,亏损也会被放大11倍。

这次的去杠杆规模足以说明问题:上周美国多空对冲基金总杠杆率大降4.6%,是7个月来最猛的一次“名义去杠杆”,其中科技股的去杠杆幅度是2024年7月以来最大,排进过去五年前三。具体到动作上,每卖出1.9美元的科技股多头仓位,才会回补1美元的空头仓位——说白了就是在不顾一切地砍多头,而不是通过做空对冲风险。

更值得警惕的是,即便砍了这么多,科技股在对冲基金持仓里的占比仍高达20.6%,处于过去五年的第98百分位——相当于100个过去的交易日里,只有2天比现在仓位更重。这就像一栋楼已经在晃,里面的人只跑出去了十分之一,剩下的人还在楼上。

去杠杆的连锁反应有多恐怖?2021年Archegos资本爆雷就是前车之鉴:这家对冲基金用高杠杆押中几只科技股,股价下跌时被券商强制平仓,短短几天抛售几百亿美元股票,直接带崩了维亚康姆、百度等公司的股价。现在的区别是,这次是整个行业在主动拆杠杆,但如果有一只“黑天鹅”触发集体平仓,后果只会更严重。

再看另一个被忽略的指标:市场宽度——你可以把它当成股市的“参与度”,指数涨了是大家一起涨,还是只有少数几只权重股在涨。正常的牛市应该是“众人拾柴火焰高”,但现在的美股更像“少数人扛着轿子跑”。

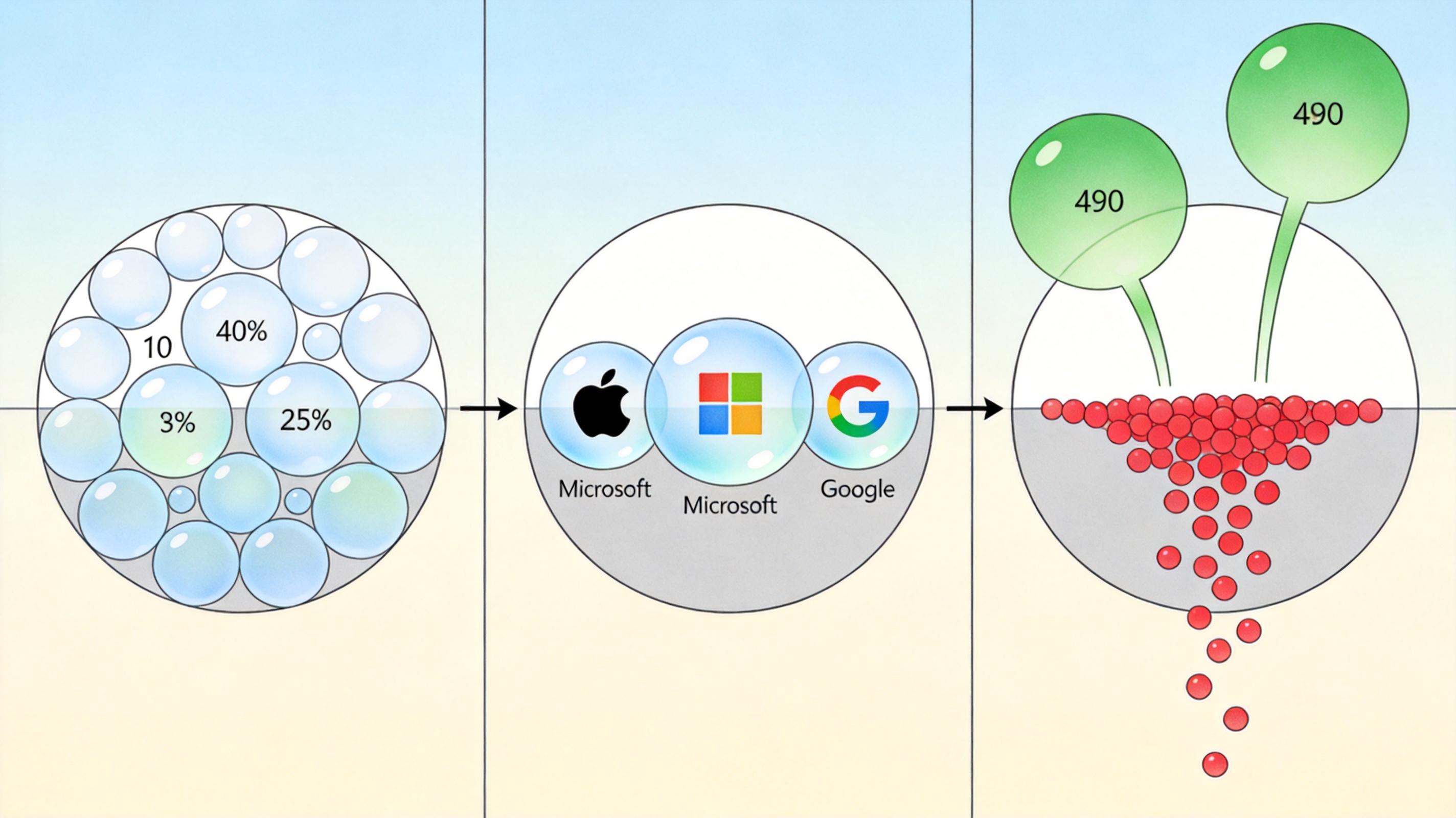

标普500的前十大成分股市值占比已经超过40%,苹果、微软、谷歌三家就占了近25%。这意味着只要这几家巨头涨,哪怕剩下490多只股票全跌,指数照样能红。4月25日那天就是如此:苹果涨了2.3%,微软涨了1.8%,两家贡献了标普500当日涨幅的近七成,剩下的股票则在集体下跌。

历史数据已经发出过警告:2025年10月那次更极端的“指数创新高、80%股票下跌”后,美股在接下来的两周里跌了3%;2022年纳斯达克指数也曾出现过“指数涨但涨跌线跌”的背离,随后科技股开启了长达半年的熊市。

但市场宽度也不是“末日预言”,它更像一个“健康体检表”:当指数创新高但宽度持续走弱,说明牛市的基础在松动,上涨的动力越来越集中,一旦权重股出现回调,整个市场就会失去支撑。就像一辆只有两个轮子在转的车,看起来在前进,随时可能翻倒。

就在对冲基金疯狂去杠杆的同时,另一批投资者正在悄悄加仓。资产管理人——也就是我们常说的传统公募基金、ETF——正在部分科技领域“再加风险”,科技ETF的空头头寸月内累计回补了21.5%,相当于之前做空的人在纷纷认错平仓。

这种分歧的核心在于AI叙事的拉扯:英特尔、德州仪器等半导体公司的财报超预期,费城半导体指数上周大涨9%,RSI(相对强弱指数)达到85的超买水平,AI主题依然是支撑纳指的核心动力。但即将到来的Meta、微软、谷歌、亚马逊财报,才是真正的“大考”——如果这些巨头的AI投入没能转化为实际利润,之前的乐观预期可能会瞬间崩塌。

另一边,消费者可选板块已经连续7周被对冲基金抛售,权重跌到了历史低位。这个板块的疲软传递出更现实的担忧:油价上涨、财政刺激退坡、消费者信心下降,经济衰退的阴影正在向消费端蔓延。对冲基金在砍科技股的同时砍消费股,本质上是在押注“高估值泡沫+经济放缓”的双重风险。

当指数的繁荣和内部的分裂达到极致,市场就像一个被吹得过大的气球:表面光鲜,轻轻一戳就可能破裂。接下来的一周,Meta、微软们的财报会是那根针吗?

更值得深思的是,这场分歧背后的本质:专业投资者在为“高杠杆+窄行情”的风险做准备,而普通投资者还在为指数新高欢呼。“指数是所有人的指数,风险是每个人的风险”,这句话在今天的美股市场显得格外刺耳。

毕竟,历史上所有的“虚假繁荣”,都是从少数股票撑起指数开始,以集体崩塌结束。这次会是例外吗?