对抗知识焦虑,从看懂这条开始

App 下载

A股年报季退市潮,拆解「多元化退市体系」的底层逻辑

财务红线|多元化退市体系|*ST公司|退市潮|A股市场|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载财务红线|多元化退市体系|*ST公司|退市潮|A股市场|商业经济|社会人文

2026年5月的A股市场,十余家头顶*ST帽子的公司正等待交易所的最终退市裁决。其中有深交所1990年首批挂牌的「元老企业」,也有曾经的北交所转板第一股,它们的退场路径高度相似:要么连续亏损触及财务红线,要么被审计机构出具「无法表示意见」的报告。这不是个别公司的暴雷,而是一场系统性的市场出清——背后是A股运行了20多年的「上市即终身制」正在被彻底打破。为什么今年的退市潮来得如此猛烈?我们得从一套被称为「多元化退市体系」的制度说起。

你可以把过去的A股退市规则想象成一道单一的门槛——只要公司股价不跌破1元、市值不低于3亿,哪怕连续亏损、内控混乱,也能在市场上「赖着不走」。但2024年「新国九条」发布后,这套逻辑彻底反转了。

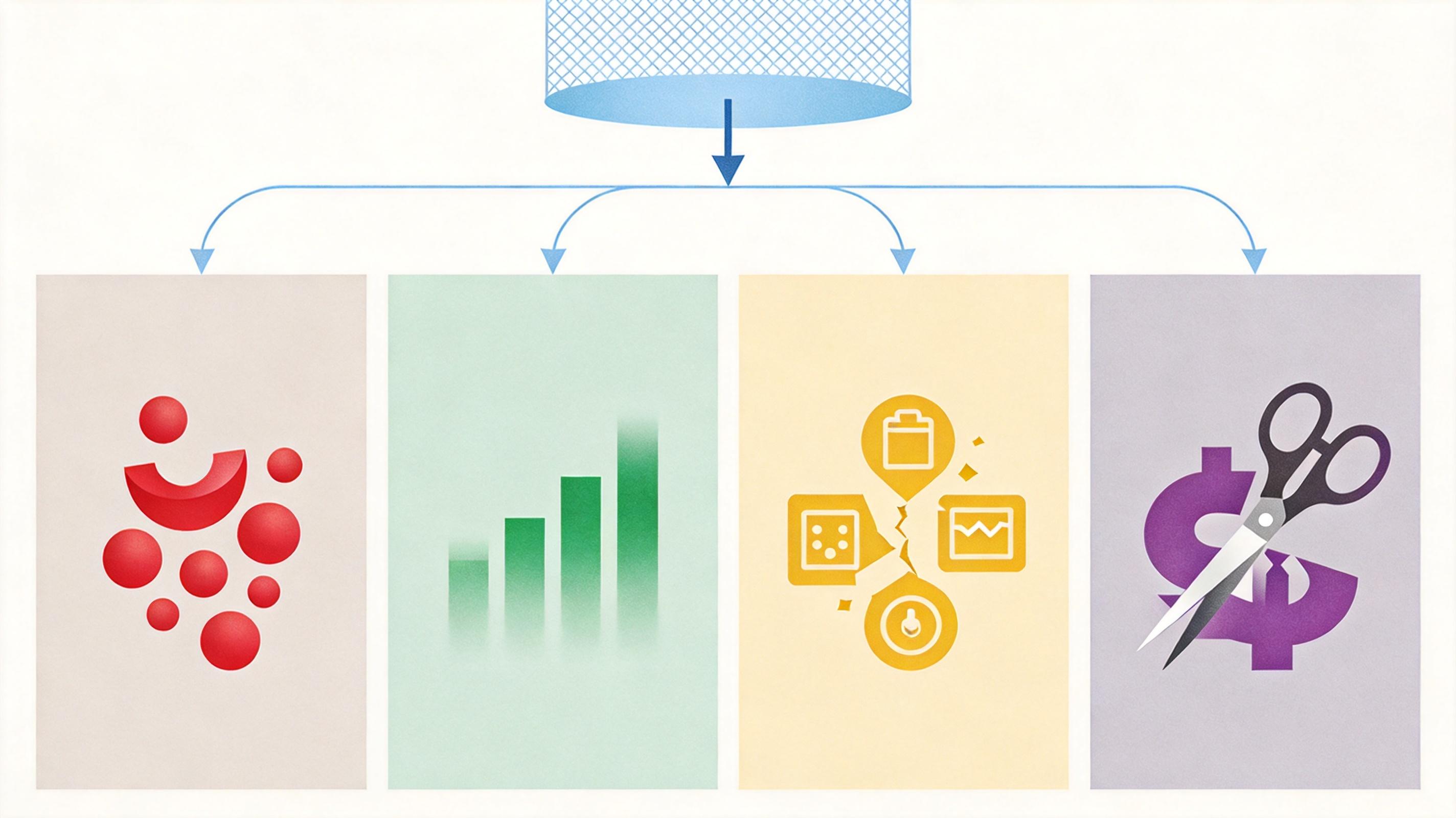

现在的「多元化退市体系」是一张立体的过滤网,分成了四大类指标:交易类盯着股价和市值,财务类卡着净利润、营收和净资产,合规类管着内控和信息披露,重大违法类则直接对准财务造假、欺诈发行等底线行为。其中最具杀伤力的,是把审计意见直接纳入了退市触发机制——这相当于给上市公司的财务真实性安了个「第三方闸刀」。

审计意见不是随便盖的章,它分四个等级:最安全的「无保留意见」是合格证书,「保留意见」是局部警告,「否定意见」是全面不合格,而「无法表示意见」则是审计师摊手说「我实在查不出这家公司的账到底有没有问题」。按照新规,连续两年拿到「无法表示意见」或「否定意见」,就直接锁定退市。今年锁定退市的11家公司里,有7家栽在了这一条上。

退市规则的变化,最先击穿的是A股存续多年的「壳资源泡沫」。过去,一家连续亏损的ST公司,股价能被炒到几十元,因为总有资本赌它能通过重组「保壳」——壳本身就是稀缺资源,甚至比公司的实际业务更值钱。

但现在,这套投机逻辑已经走进了死胡同。2024年退市的52家公司里,75%是交易类退市;2025年规范类和违法类退市占比提升到30%;到了2026年,审计意见、内控失效等「质量指标」成了退市主力。南开大学金融发展研究院院长田利辉的判断很直接:这是退市逻辑从「看价格」到「看质量」的跃迁。

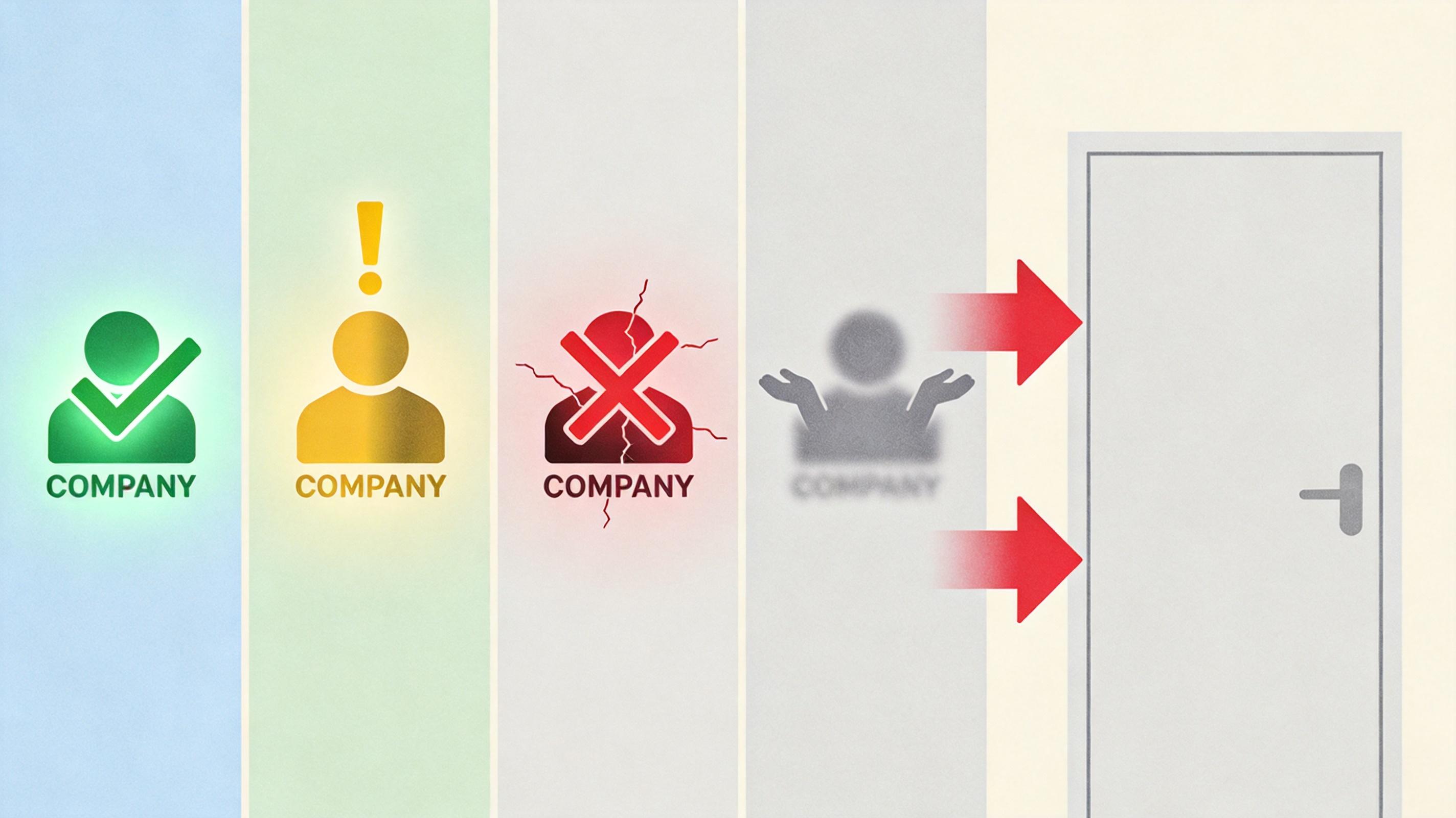

更关键的是,退市的执行效率被拉到了最高:交易类退市取消了整理期,5个交易日直接摘牌,连「逃命」的窗口都几乎关闭。社保、公募等主流资金早已把ST股清出持仓,微盘股的流动性持续枯竭,资金开始加速向优质头部公司集中。今年4月以来,80家被实施风险警示的公司里,有超过一半的股票换手率不足1%——它们正在被市场无声地抛弃。

这场退市潮的本质,是注册制改革的配套工程——当「入口」不再由行政审核把关,「出口」必须足够通畅,才能形成有进有出的良性循环。就像一个电影院,只有不断清出场内占着座位却不看电影的人,才能让真正想看电影的人进来。

但改革也并非没有争议。有人担心退市潮会引发市场恐慌,也有人质疑中小投资者的利益如何保障。监管层的回应是明确的:一方面,退市规则的细化是为了精准打击劣质公司,而非大规模「收割」;另一方面,通过建立投资者赔偿机制、强化中介机构责任,尽可能降低中小投资者的损失。比如,针对财务造假的退市公司,投资者可以通过集体诉讼索赔,而审计机构如果未尽到责任,也要承担连带赔偿责任。

从国际经验看,成熟资本市场的退市率通常在5%左右,而A股过去20多年的退市率不足1%。现在的出清潮,其实是在补历史的课。美国纳斯达克市场每年有近200家公司退市,其中主动退市的比例甚至超过被动退市,这背后是企业对上市成本和收益的理性判断——当上市不再是「终身荣誉」,而是一种可以选择的融资工具,市场才会真正成熟。

当*ST国华的代码即将从深交所的交易系统中消失时,A股正在完成一场悄无声息的蜕变。这场蜕变的核心,不是淘汰了多少家公司,而是彻底改变了市场的底层逻辑:过去是「劣币驱逐良币」,现在是「良币驱逐劣币」;过去公司上市是为了「圈钱」,现在是为了「做事」。

「吐故才能纳新,劣汰方有优胜」,这不仅是退市改革的逻辑,也是A股走向成熟的必经之路。当我们不再为ST股的涨停欢呼,不再为壳资源的重组激动,而是把目光聚焦在公司的真实业绩和长期价值上,这个市场才算真正长大。