对抗知识焦虑,从看懂这条开始

App 下载

成都银行息差拐点显现,拆解「存款重定价」的魔力

银行盈利机制|存款重定价效应|净息差|成都银行|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载银行盈利机制|存款重定价效应|净息差|成都银行|商业经济|社会人文

当整个银行业还在低利率泥沼里为息差下行发愁时,一家西部城商行率先喊出了“拐点已至”。2026年一季度,成都银行净息差止跌回升,归母净利润同比增长4.81%,连续八年的增长曲线终于重新扬起向上的弧度。

很少有普通读者知道,支撑这个拐点的,是一个叫「存款重定价效应」的金融机制——它像一把悄悄调低银行成本的隐形扳手,在低利率时代成了银行盈利的核心密码。为什么偏偏是成都银行抓住了这个机会?这个听起来晦涩的机制,到底是怎么让银行“省钱”的?

你可以把银行的存款想象成一批定期采购的原材料:三年前你以3%的价格囤了一批货,现在市场价格跌到了2%,等旧存货用完,新采购的成本自然就降了——这就是存款重定价最朴素的逻辑。当存量高利率定期存款到期,银行能以当前更低的市场利率和储户重新签约,直接拉低整体资金成本。

但真实的机制比这更精确。2023年以来国内持续下调存款利率,大量2-3年期的高成本定期存款在2025年集中到期,成都银行正是抓住了这个时间窗口:去年一年,该行存款成本大幅下降26个基点,平均利率降至1.9%,其中仅存量存款重定价就贡献了大半降幅。2026年一季度,新发生定期存款的付息率较去年末再降90个基点,相当于每吸收100亿存款,一年就能少花9000万利息。

更关键的是,这种“降价”不是一次性的。随着每年都有高成本存款到期替换,银行的负债成本会像滚雪球一样持续压降——这也是成都银行敢喊出“息差拐点已至”的底气。

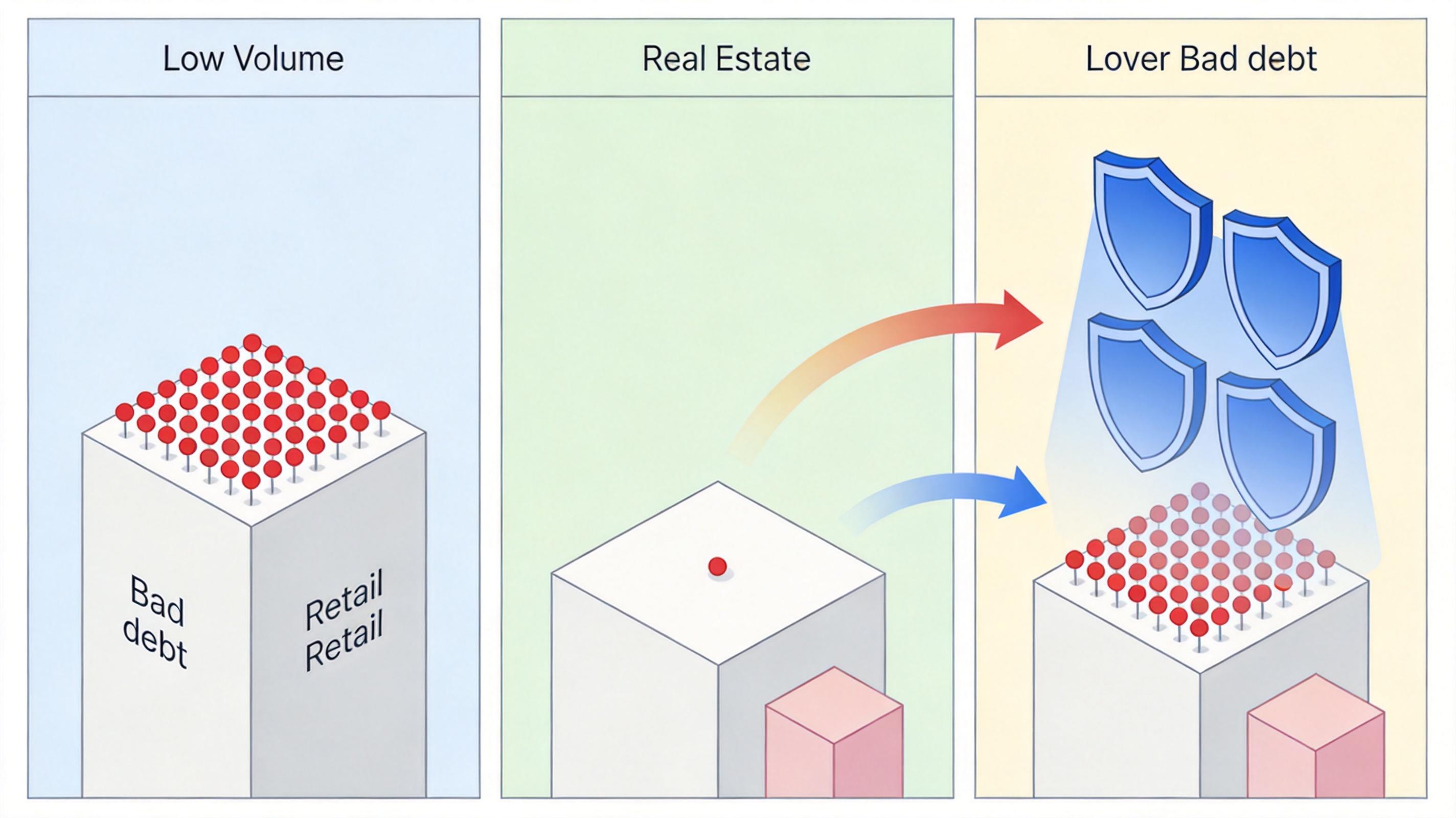

在低利率环境下,光靠“省钱”还不够,得确保赚来的钱不会变成坏账。成都银行的另一张王牌,是低至3‰的不良贷款生成率——相当于每放出1000亿贷款,新增的坏账还不到3亿。

这个指标比不良贷款率更能反映银行的风控能力:不良贷款率是“存量坏账的家底”,而不良生成率是“新增坏账的速度”。打个比方,前者是你体检报告里的旧伤疤,后者是你现在每天新增的伤口数量。3‰的生成率意味着,成都银行每一笔新放出的贷款,都经过了极其严格的风险筛选。

从结构上看,该行对公业务不良生成率不到2‰,风险主要集中在受周期影响的批发零售行业,房地产领域仅新增1亿元不良,敞口几乎可以忽略。零售端虽然受居民消费疲软影响略有波动,但个人消费贷款不良率仅0.9%,远低于行业平均。更重要的是,426%的拨备覆盖率相当于给坏账准备了四倍的“退烧药”——哪怕不良率翻两番,银行也能从容应对。

更值得关注的是,这种风控不是“躺平式”的惜贷,而是“精准式”的选贷。该行明确提出要聚焦新兴产业、传统行业升级的机会,在风险可控的前提下维持每年千亿级的规模增长——这正是“管好风险就是创造价值”最直接的体现。

成都银行的表现,其实是整个银行业转型的缩影。过去银行的盈利模式像“靠天吃饭”的农民:经济上行时放贷款就能赚息差,利率下行就只能被动承受压力。但现在,银行必须变成“精耕细作”的工匠——既要通过存款重定价、资产久期管理等工具精细控制成本,也要通过数字化风控精准筛选客户。

这种转型的核心,是从“规模驱动”转向“质量驱动”。比如在资产端,银行不再盲目追求贷款规模,而是通过缩短资产久期、增加浮动利率贷款比例,让收益能更快跟上利率变化;在负债端,不再靠高息揽储,而是通过优化存款结构、提升核心存款占比,锁定低成本稳定资金。

当然,转型也并非没有挑战。随着大型银行向县域市场下沉,中小银行的存款竞争会愈发激烈;数字化风控的模型偏见、数据隐私等问题也亟待解决。但不可否认的是,成都银行已经走出了一条可复制的路径:用精细化的成本管理守住盈利底线,用前瞻性的风控筑牢资产质量,在低利率时代依然能实现稳健增长。

当我们把目光从成都银行的财报数字移开,看到的是一个行业正在发生的深层变革。低利率不是洪水猛兽,它更像是一场倒逼改革的压力测试——淘汰那些靠规模扩张躺赢的银行,留下那些能精耕细作、管好风险的机构。

“以控成本为基,以稳质量为魂”,这不仅是成都银行的生存之道,也是整个银行业在低利率时代的破局密钥。未来的银行,不再是靠息差吃饭的“当铺”,而是能平衡收益与风险的“财富管家”。而这场转型的终点,是一个更稳健、更可持续的金融体系——毕竟,能在冬天活下来的树,才会在春天长得更高。