对抗知识焦虑,从看懂这条开始

App 下载

韩存储双雄扭亏为盈,拆解“产能调控”与技术创新逻辑

业绩反转|产能调控|存储芯片|三星电子|SK海力士|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载业绩反转|产能调控|存储芯片|三星电子|SK海力士|商业经济|社会人文

2026年5月的韩国股市,被两家企业的业绩直接拉到熔断边缘——SK海力士单季狂赚1848亿元人民币,三星电子更是入账2167亿元,活脱脱两台“印钞机”。但很少有人记得,三年前的它们还在亏损泥潭里挣扎:SK海力士亏掉9.1万亿韩元,创下韩企年度亏损纪录;三星电子的净利润跌到了2011年以来的谷底。同样的企业,为何在短短三年间上演从地狱到天堂的反转?这背后藏着周期性产业最核心的生存密码。

产能过剩,指的是企业生产能力远超市场实际需求,通常产能利用率低于80%就被视为过剩。这是周期性产业的致命陷阱——2020年疫情催生的远程办公需求,让存储芯片供不应求,三星和SK海力士跟着全球同行一起猛踩油门扩产;2022年需求断崖式下跌,芯片价格暴跌90%,过剩的产能瞬间变成了烫手山芋。

韩国企业的脱困逻辑,恰恰是多数中国企业最缺乏的:主动踩刹车。2023年,三星直接砍掉30%的存储芯片产量,SK海力士把资本支出砍去近四成,再加上韩国政府的协调,行业库存从12周的高位,只用了半年就降到了健康的6周以内。

对比中国光伏产业的“羊群效应”:2024年全行业产能是全球需求的两倍,龙头企业连续10个季度亏损,却没人愿意先减产——大家都抱着“死扛到对手出局”的心态,最后只能一起在价格战里越陷越深。

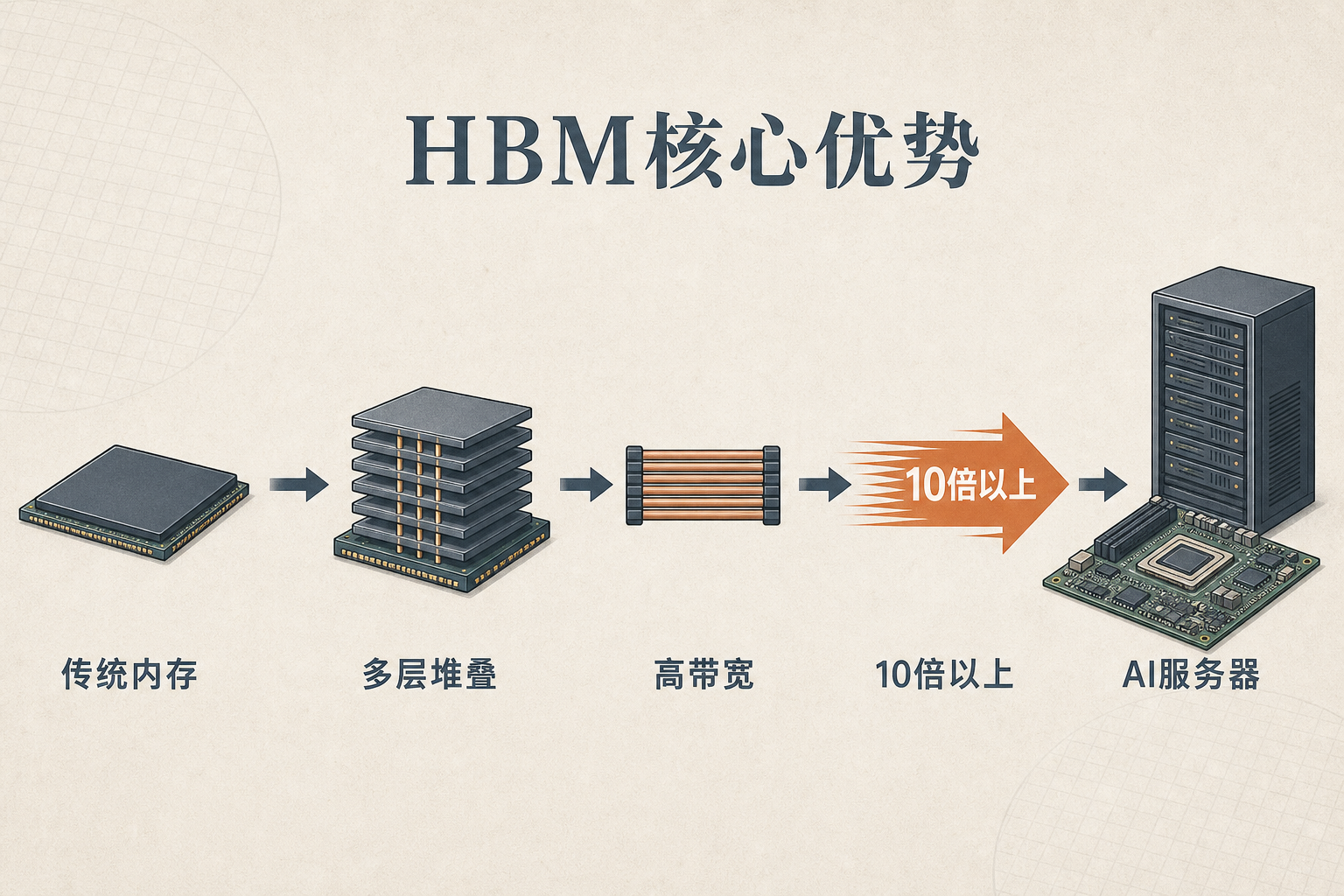

如果说产能调控是脱困的止血针,那技术创新就是造血的根本。这里必须提到HBM——高带宽存储器,一种把多颗存储芯片堆叠起来的技术,能让数据传输速度提升10倍以上,是AI服务器的“刚需补品”。

SK海力士的故事最有说服力:早在2013年,当HBM还只是实验室里的概念时,它就砸下重金研发;2023年行业最惨的时候,所有企业都在砍成本,它反而把研发预算提高了20%,专门用来扩HBM产能。如今它占据了全球57%的HBM市场,AI浪潮一来,这些提前埋的种子直接长成了摇钱树。

反观中国光伏产业,“重扩产、轻研发”是通病:周期好的时候,钱全用来盖厂房;周期差的时候,第一个砍的就是研发预算。2025年中国光伏企业的平均研发投入占比只有3.2%,而三星在2023年最困难时,研发投入占比依然保持在8%以上。这种短视的结果是,中国光伏虽然占了全球70%的产能,但在钙钛矿电池、高效组件等核心技术上,始终没能拉开代际差距。

周期管理和技术创新从来不是孤立的,而是互相支撑的双轮。韩国存储产业的复苏,本质上是“缩产能稳市场+投技术抢未来”的协同结果:通过减产让行业先活下来,再用逆周期研发的技术优势,在新的需求周期里抢占制高点。

这里藏着一个容易被忽略的细节:AI对存储芯片的需求,和过去的消费电子完全不同——过去是“卖多少产多少”,现在是“有多少高端产能就能卖多少”。三星和SK海力士能吃到AI红利,恰恰是因为它们在周期底部没有放弃技术投入,提前储备了HBM这种高端产能。

而中国光伏产业的困境,恰恰是双轮失衡:要么只盯着扩产能,要么在周期低谷时放弃研发。2025年光伏行业虽然开始减产,但多数企业还是在靠价格战抢市场,真正在核心技术上砸钱的企业寥寥无几。这种“头痛医头”的做法,只能解决短期的供需问题,无法从根本上跳出“扩产-过剩-亏损”的循环。

当我们惊叹于韩国存储双雄的“印钞速度”时,更该看到它们在低谷里的选择——不是躺平等待周期回暖,而是主动调控产能、逆势投入技术。周期性产业的终极竞争,从来不是谁在景气时扩产更快,而是谁在低谷时更有定力。

“周期是考验,技术是底气”,这句话或许是所有周期性产业最该记住的生存法则。中国光伏产业已经站在了“从大到强”的关口,唯有学会在低谷时为明天投资,才能真正跳出内卷的泥潭,迎来属于自己的下一个周期。