对抗知识焦虑,从看懂这条开始

App 下载

AI引爆存储芯片涨价潮,「超级周期」藏着哪些陷阱?

三星半导体|价格周期|存储芯片行业|高带宽内存HBM|DDR5内存芯片|半导体技术|AI产业应用|前沿科技|人工智能

对抗知识焦虑,从看懂这条开始

App 下载三星半导体|价格周期|存储芯片行业|高带宽内存HBM|DDR5内存芯片|半导体技术|AI产业应用|前沿科技|人工智能

2026年5月,德国市场的DDR5内存芯片价格,比2025年7月暴涨了414%。你去年花300块能买到的16G内存,今年得掏1500块——而这还只是消费市场的缩影。AI服务器对高带宽内存(HBM)的需求,已经把整个存储芯片行业拖进了供不应求的「超级周期」。但在韩国首尔的一场行业论坛上,三星前半导体部门总裁庆桂显却抛出了一个冷水般的预警:这场涨价潮最多撑到2028年,之后等待行业的,可能是一场更惨烈的价格雪崩。为什么繁荣和危机的切换会如此迅速?这得从存储芯片行业刻在骨子里的「周期性基因」说起。

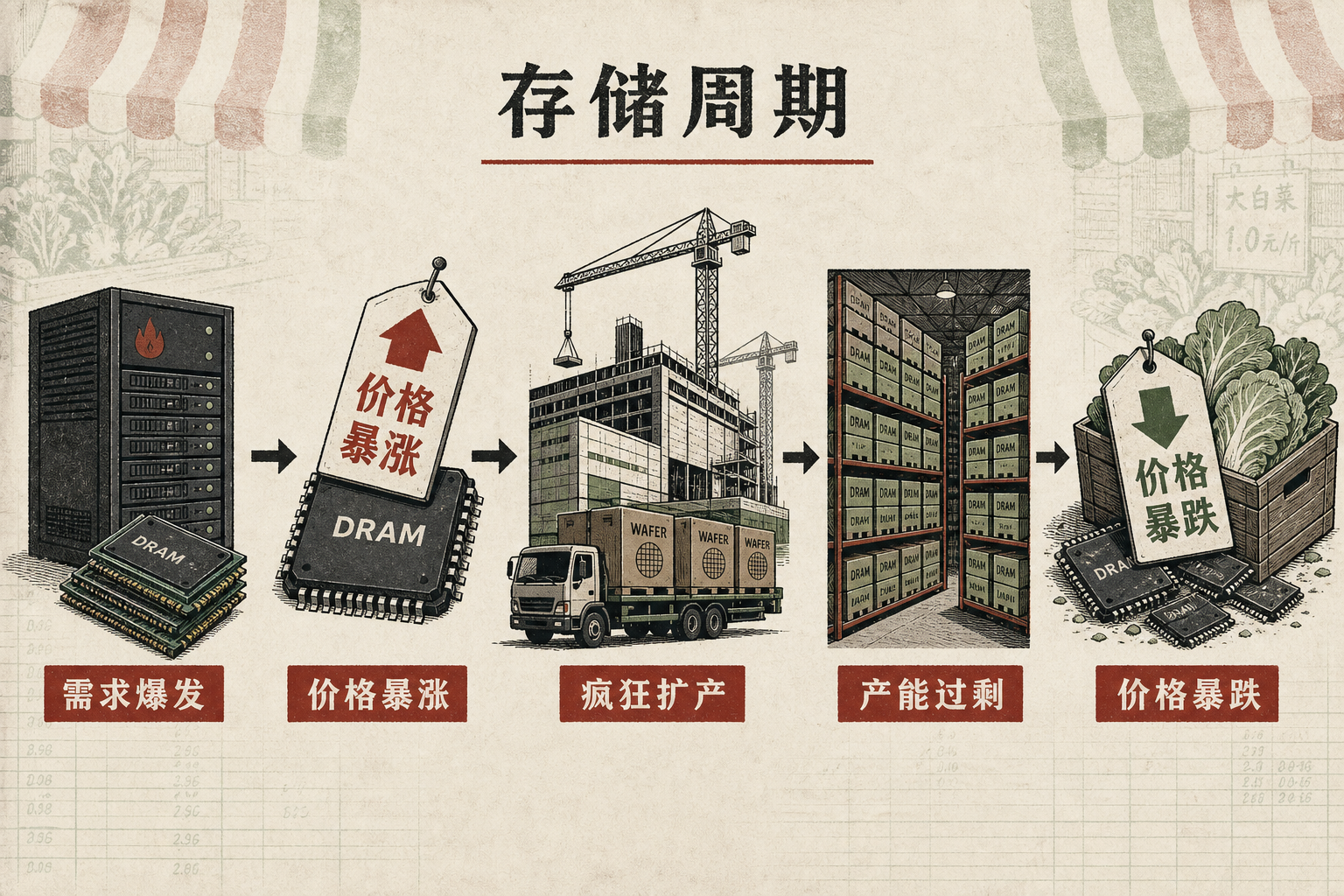

存储芯片的周期,本质上是一场「需求爆发-价格暴涨-疯狂扩产-产能过剩-价格暴跌」的循环游戏——就像农民看到白菜涨价就疯狂种菜,结果来年菜价跌到几分钱一斤。过去30年,PC普及、智能手机爆发、云计算崛起,每一次新需求都引爆过一轮超级周期,也都在之后留下过产能过剩的烂摊子。

这一次的不同,是AI把需求的火苗吹成了野火。一台AI服务器需要的内存,是传统服务器的10到20倍;而训练一个千亿参数的大模型,消耗的存储资源更是天文数字。2026年,全球70%的高端DRAM产能都被AI数据中心抢走,消费电子、汽车等传统市场的供应被直接压缩,价格自然水涨船高。

但这个周期的「火药桶」埋得更深:存储芯片的扩产周期长达2到3年,从砸钱建厂房到量产芯片,快不了。现在厂商们看到价格暴涨才开始疯狂投钱,新产能要到2027年底才能集中释放——而那时AI的需求增速会不会放缓?没人能打包票。有预测显示,到2027年底全球硅晶圆制造能力将达到每月600万片,相当于在现有基础上新增了近三分之一的产能。一旦需求接不上,过剩的产能会像洪水一样冲垮整个市场。

当所有人都盯着产能扩张时,庆桂显的另一句话更值得警惕:韩国占据了全球DRAM市场70%的份额,但在芯片设计领域仅占1.5%。这意味着,韩国存储芯片产业就像一个只会种地却不会做菜的农民——能产出大量粮食,但不知道怎么把粮食做成高附加值的美食,更没有自己的餐饮品牌。

这里得先理清一个关键概念:无晶圆厂(Fabless)生态——就是只做芯片设计,把制造外包给代工厂的模式。比如美国的英伟达、高通,只负责设计最核心的AI芯片和手机芯片,制造交给台积电这样的代工厂。这种模式的好处是轻资产、快迭代,能快速抓住新需求;而韩国的存储芯片企业,大多是「设计+制造」一体化的IDM模式,虽然制造能力强,但设计创新能力薄弱,更没有形成自己的无晶圆厂设计生态。

对比中国台湾地区就更明显了:台积电的代工厂撑起了全球一半以上的先进芯片制造,而联发科、联咏等无晶圆厂设计公司则在手机芯片、显示芯片等领域占据一席之地,形成了「设计-制造」相互支撑的完整生态。而韩国呢?一旦存储芯片的周期转向下行,缺乏设计能力的他们,连转型的退路都没有。更危险的是,中国企业正在同时补制造和设计的短板——长江存储、长鑫存储的扩产计划已经启动,本土设计公司也在快速崛起,未来的市场竞争只会更激烈。

庆桂显把中国的产能扩张看作是周期反转的关键变量,这并非危言耸听。2026年,中国的存储芯片制造产能正在以每年30%以上的速度增长,长江存储的3D NAND已经能和国际巨头掰手腕,长鑫存储的DDR5芯片也开始批量供货。这些产能一旦释放,首先冲击的就是中低端存储市场,进而拉低整个行业的价格。

但对中国来说,这也是一场必须打的攻坚战。过去,中国存储芯片市场90%以上依赖进口,AI浪潮下的价格暴涨,让国内的科技企业吃尽了苦头——一台AI服务器的成本,光是内存就占了近40%。扩产不仅是为了平抑价格,更是为了打破国际巨头的垄断,建立自主可控的供应链。

不过风险同样存在:如果盲目扩产,也可能重蹈国际巨头的覆辙,陷入「扩产-过剩-亏损」的循环。更关键的是,在高端HBM内存领域,中国企业还面临着技术和设备的双重封锁——制造HBM需要的硅通孔(TSV)技术、先进封装设备,大多掌握在欧美和日本企业手中。要真正实现产业链自主,中国还有很长的路要走。

当我们为内存涨价心疼钱包,为国产芯片的突破欢呼时,别忘了存储芯片行业的本质:它从来不是一个只看技术的行业,更是一个被周期和资本左右的游戏。现在的繁荣,不过是周期曲线的一个峰值;而未来的危机,早已在厂商们疯狂扩产的订单里埋下了伏笔。

「周期从不缺席,只会迟到。」这句话放在存储芯片行业,再合适不过。对消费者来说,或许再过一两年就能买到便宜的内存;但对整个行业来说,如何在周期的浪潮中找到自己的锚点——是韩国补设计的短板,还是中国建完整的生态——才是决定未来格局的关键。毕竟,在技术迭代飞快的今天,没有永远的繁荣,只有永远的变革。