对抗知识焦虑,从看懂这条开始

App 下载

铜箔周期潮起潮落,藏着产业升级密码

新能源电池|电子产业链|电解铜箔生产|泰金新能|铜箔|先进材料|前沿科技

对抗知识焦虑,从看懂这条开始

App 下载新能源电池|电子产业链|电解铜箔生产|泰金新能|铜箔|先进材料|前沿科技

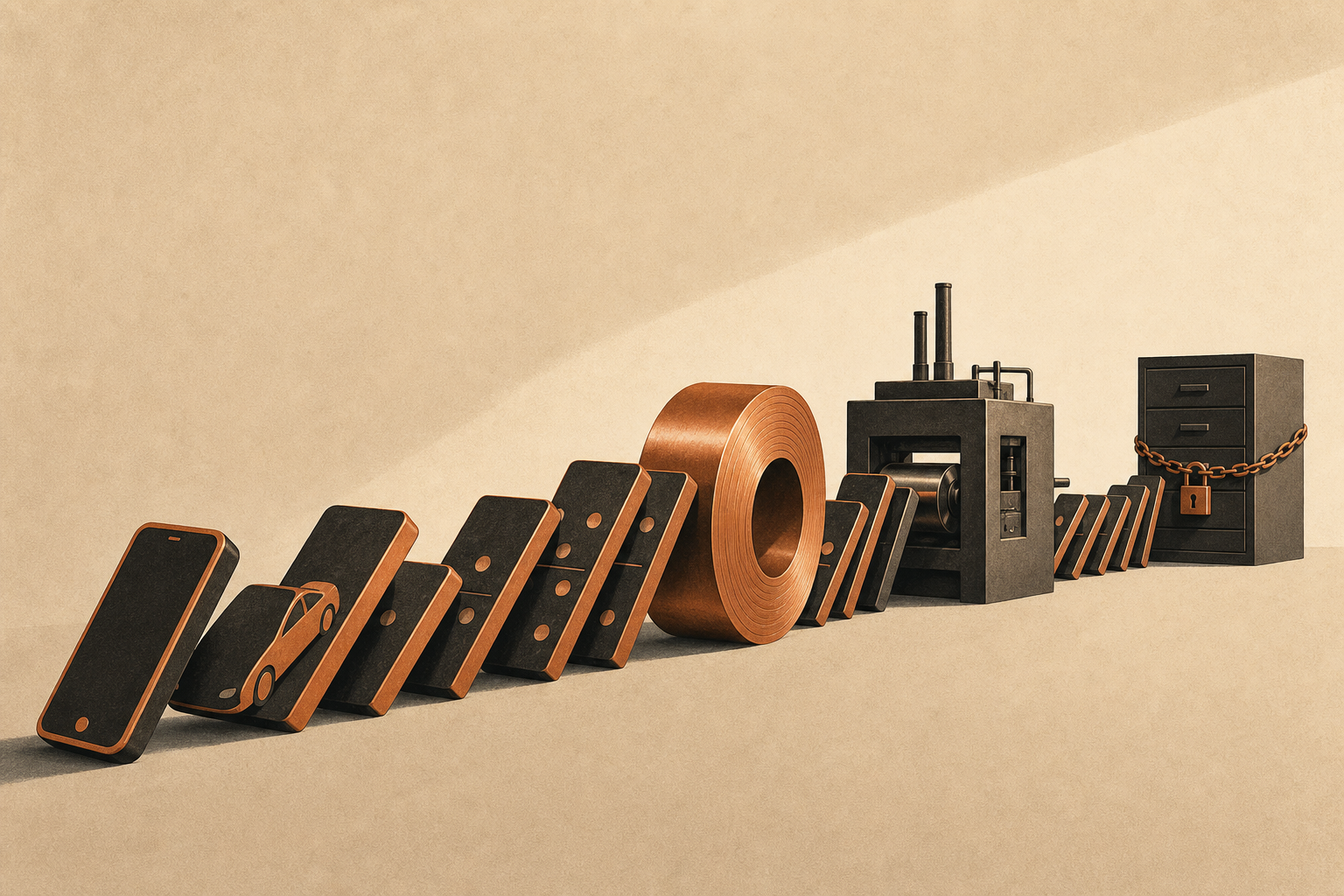

当你刷着手机、开着电动车时,可能不会想到,这两个毫不相干的场景,被一张薄到只有4.5微米的铜箔紧紧绑在了一起——比头发丝细15倍的它,既是手机主板里的电流高速路,也是电动车电池的能量中转站。2026年5月,一家做铜箔生产装备的企业泰金新能发布公告,提醒投资者注意业绩波动风险,原因指向了下游铜箔产业的周期性。这张不起眼的金属薄膜,为何能牵动整条电子与新能源产业链的神经?它的周期性波动,到底藏着怎样的产业逻辑?

你可以把电解铜箔的生产想象成一场精密的“金属印刷”:在电解槽里,铜离子顺着电流的方向,一层层沉积在旋转的钛阳极鼓面上,就像打印机把墨粉印在纸上,只不过这里的“墨粉”是铜离子,“纸张”是钛鼓,最终剥离下来的就是薄如蝉翼的铜箔。

这张铜箔的本事不小:在手机、电脑的PCB板里,它是连接各个芯片的“电路血管”,信号和电流全靠它传输;在电动车的锂电池里,它是负极的“能量收集器”,把活性材料产生的电子输送出去,转化为驱动车辆的动力。数据显示,2025年全球铜箔市场规模达133亿美元,其中60%以上流向PCB领域,剩下的大部分被锂电池产业吃掉。

更值得关注的是,铜箔的厚度直接决定了下游产品的性能——4.5微米的超薄铜箔,能让锂电池的能量密度提升57%,同时减少40%的碳足迹。但要造出这样的铜箔,对装备的精度要求极高:电流密度误差不能超过5%,钛阳极的表面粗糙度要控制在纳米级,稍有偏差,铜箔就会出现针孔、褶皱,直接报废。

铜箔产业的周期性,本质上是下游需求波动的“多米诺效应”。当消费电子迎来换机潮、新能源汽车销量暴涨时,下游厂商会疯狂扩产,铜箔订单随之井喷,装备企业的业绩也跟着水涨船高;但当需求降温,下游产能过剩,铜箔厂商会立刻停止新的设备采购,装备企业的订单就会断崖式下跌。

2024到2025年,新能源汽车补贴退坡叠加全球经济波动,锂电铜箔需求增速从50%跌到了15%,部分铜箔厂商的产能利用率不足60%,连带上游装备企业的订单减少了近40%。泰金新能的业绩预警,正是这种周期性传导的直接体现。

被忽略的关键在于,铜价的波动会放大这种周期效应。铜原料占铜箔生产成本的60%以上,2026年初铜价突破每吨13300美元,较2025年末上涨20%,直接压缩了铜箔厂商的利润空间,让他们更不敢轻易扩产。而装备企业的产能扩张周期长达1到2年,等他们把新产能建起来,市场可能已经从高峰跌到了低谷,这也是为什么周期波动对装备企业的冲击往往更大。

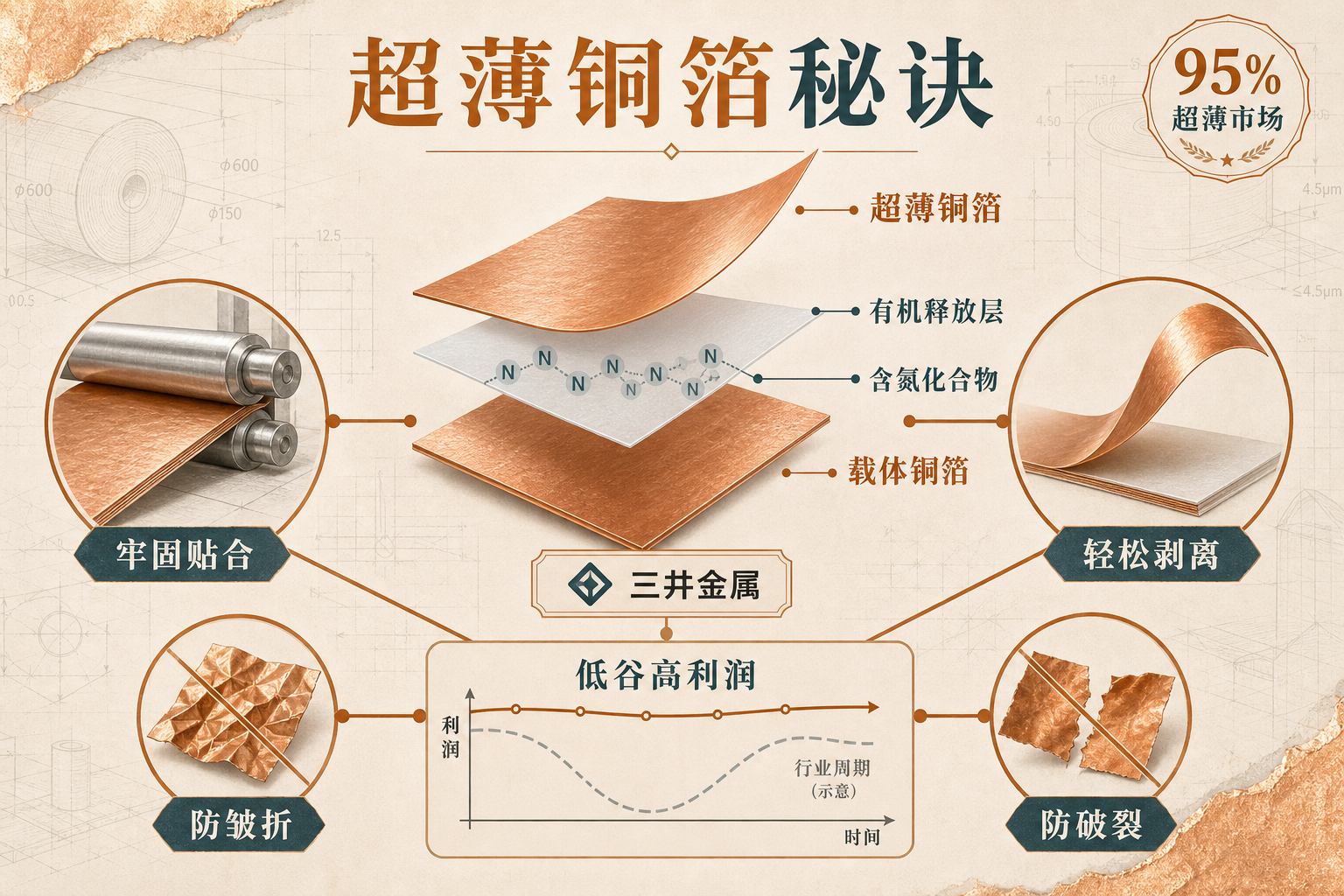

面对周期波动,不同企业的应对方式,决定了他们能走多远。日本三井金属矿业靠一项有机释放层专利,垄断了全球95%的超薄铜箔市场——他们在载体铜箔和超薄铜箔之间,涂了一层含氮的有机化合物,既能让两者牢牢粘在一起,又能在使用时轻松剥离,解决了超薄铜箔易皱折、破裂的难题。这项技术让他们在周期低谷时,依然能靠高端产品维持高利润。

国内企业也在发力:泰金新能突破了3.6米直径大尺寸阴极辊制造技术,打破了日本厂商的垄断,能生产出更宽、更均匀的铜箔;还有企业用AI算法优化电解参数,把铜箔的良品率从85%提升到了95%,同时降低了10%的能耗。

另一个破局方向是循环经济。美国Redwood Materials已经实现了电池铜箔的闭环回收,回收纯度达99.95%,比原生铜还高,成本却降低了20%到25%。这种模式不仅能减少对原材料的依赖,还能在铜价上涨时对冲成本压力,增强抗周期能力。

当我们谈论铜箔的周期性时,其实是在谈论整个电子与新能源产业的成长节奏——每一次低谷,都是产业升级的契机;每一次高峰,都是技术创新的结果。那些能穿越周期的企业,从来不是靠跟风扩产,而是靠技术壁垒和长期布局,在波动中找到自己的节奏。

周期是产业的常态,创新是穿越周期的底气。这张薄如蝉翼的铜箔,不仅连接着我们的手机和电动车,更连接着产业的现在与未来——唯有持续创新,才能在潮起潮落中,站稳脚跟。