10 天前

10 天前

纳斯达克100指数在两年里蒸发了4万亿美元——不是因为科技公司突然失去了技术,而是钱正在集体跑路。前雷曼交易员Larry McDonald把当前的私募信贷市场直接比作2008年的次贷:「这就是本轮周期的有毒资产」。当华尔街卖方报告用数百次「个案性」来掩盖坏账,当有人在自家车库里给数千亿私募信贷打评级,历史的剧本正在复刻。更关键的是,这场从金融资产涌向硬资产的大迁徙,才刚走到第二局。

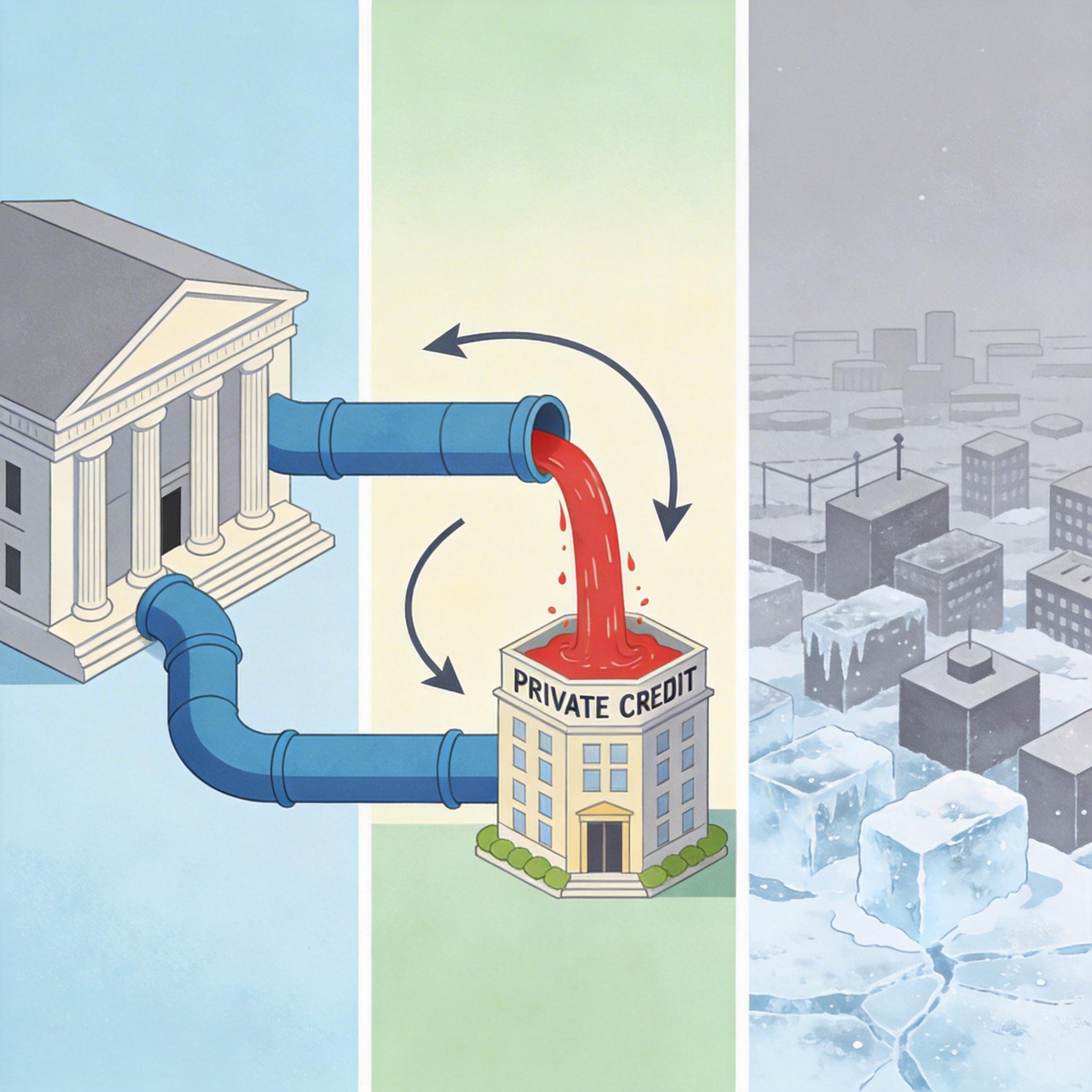

你可以把私募信贷理解成——银行不愿借的钱,由非银行机构以更高利率贷给企业,这些贷款不公开交易,信息像黑箱一样不透明。2008年后,巴塞尔协议让银行收紧了风险贷款,私募信贷趁机填补缺口,全球规模从2009年的不足5000亿美元膨胀到2026年的3.5万亿美元,其中近一半由美国寿险公司持有。

问题出在「三个M」的幻觉里:市值计价、模型计价、神话计价。私募信贷没有公开市场价格,全靠基金自己的模型估值,就像卖房子时不让看房,只给你看一张「我认为值这个价」的纸条。为了吸引零售资金,这些本需锁定数年的产品,居然承诺「季度流动性」——就像在沙漠里开了家声称随时能兑现的矿泉水站,可地下的水井早已枯竭。

现在赎回需求已经到了10%-15%,但基金普遍只允许赎回5%。有人开始做空持有大量私募信贷的保险公司,就像2008年做空次贷债券的那些人。

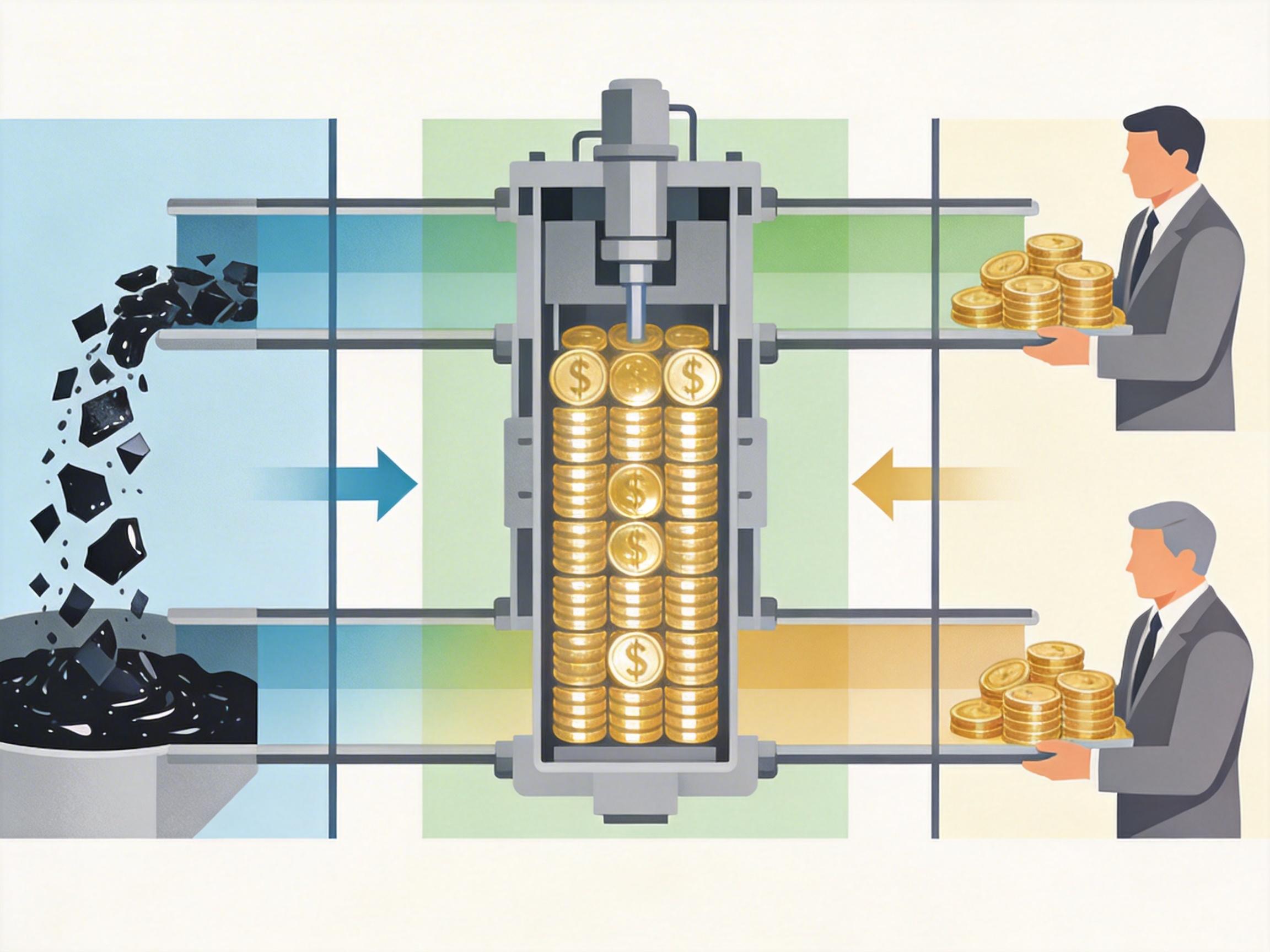

如果说私募信贷是有毒的原料,那「证券化机器」就是把这些原料包装成「合格产品」的流水线——也就是把零散的私募信贷打包成标准化的证券,卖给保险公司、养老基金等机构投资者。

这个机器的核心是CLO(担保贷款凭证):把上千笔私募信贷按风险分层,上层给保守投资者拿固定收益,下层给激进投资者赌高回报。原本的设计是分散风险,但实际成了风险放大器:当一笔贷款违约,模型会自动下调整个包的估值,连锁反应会瞬间传遍所有持有相关证券的机构。

更致命的是,银行给私募信贷机构提供了950亿美元的循环信贷额度——相当于给这条流水线接了根高压水管。一旦私募信贷基金因赎回压力集体提款,银行的流动性会瞬间吃紧,风险直接回流到银行表内。这正是McDonald最担心的:当证券化机器减速,整个信贷市场会像2008年一样冻结。

资金正在用脚投票:标普500里能源、工业、材料板块的占比从9%回升到13%,McDonald认为最终会摸到25%。这不是投机,是寻找「实物锚点」——当纸面资产的估值神话破裂,人们开始转向能摸得到、用得上的东西。

柴油价格涨了100%,数据中心的建设成本直接飙升,科技巨头的利润被狠狠挤压;而加拿大的「被困天然气」因为管道不足卖不上价,刚好成了迁址数据中心的救命稻草;黄金家庭持仓占比仅1.25%,远低于1980年代的3%,连McDonald的团队都开始在回调中重新买入。

甚至比特币也被当成了另类硬资产——当它与黄金的比率从38倍跌到13倍时,机构开始用ETF悄悄布局。不是因为它能当货币,而是因为它和黄金一样,是不受政府债务稀释的「稀缺品」。

英国正在成为那只煤矿里的金丝雀:财政赤字高企、能源成本飙升,一旦债券市场发难,可能触发连锁反应。而美国自己的债务占GDP比率已经从2008年的70%涨到125%,民主制度正考验着选民对「洗劫公共财政」的容忍度。

当潮水退去,才知道谁在裸泳。但这次的潮水,退得比2008年慢,却可能更深。纸面终会贬值,实物才是最后的锚。 这场大迁徙不是短期的炒作,是对过去十几年金融泡沫的一次总清算——而我们,都在见证历史的重演。

点击充电,成为大圆镜下一个视频选题!