对抗知识焦虑,从看懂这条开始

App 下载

SK海力士登顶半导体王座,拆解「HBM芯片」的造富逻辑

高带宽内存|AI大模型|内存芯片|HBM芯片|SK海力士|半导体技术|前沿科技

对抗知识焦虑,从看懂这条开始

App 下载高带宽内存|AI大模型|内存芯片|HBM芯片|SK海力士|半导体技术|前沿科技

2026年第一季度,一家内存芯片厂商的净利润率达到了77%——这不仅是毛利率,是扣完所有成本后的纯利润率。同期英伟达的毛利率是75%,台积电的营业利润率约54%。这家叫SK海力士的公司,把AI芯片领域的两大巨头甩在了身后。更夸张的是,英伟达、谷歌、亚马逊三家市值超10万亿美元的科技巨头,正排着队要给它的扩产项目投资。一家靠卖内存活下来的公司,怎么突然成了AI时代最香的「卖水人」?答案藏在一个叫HBM的芯片里。

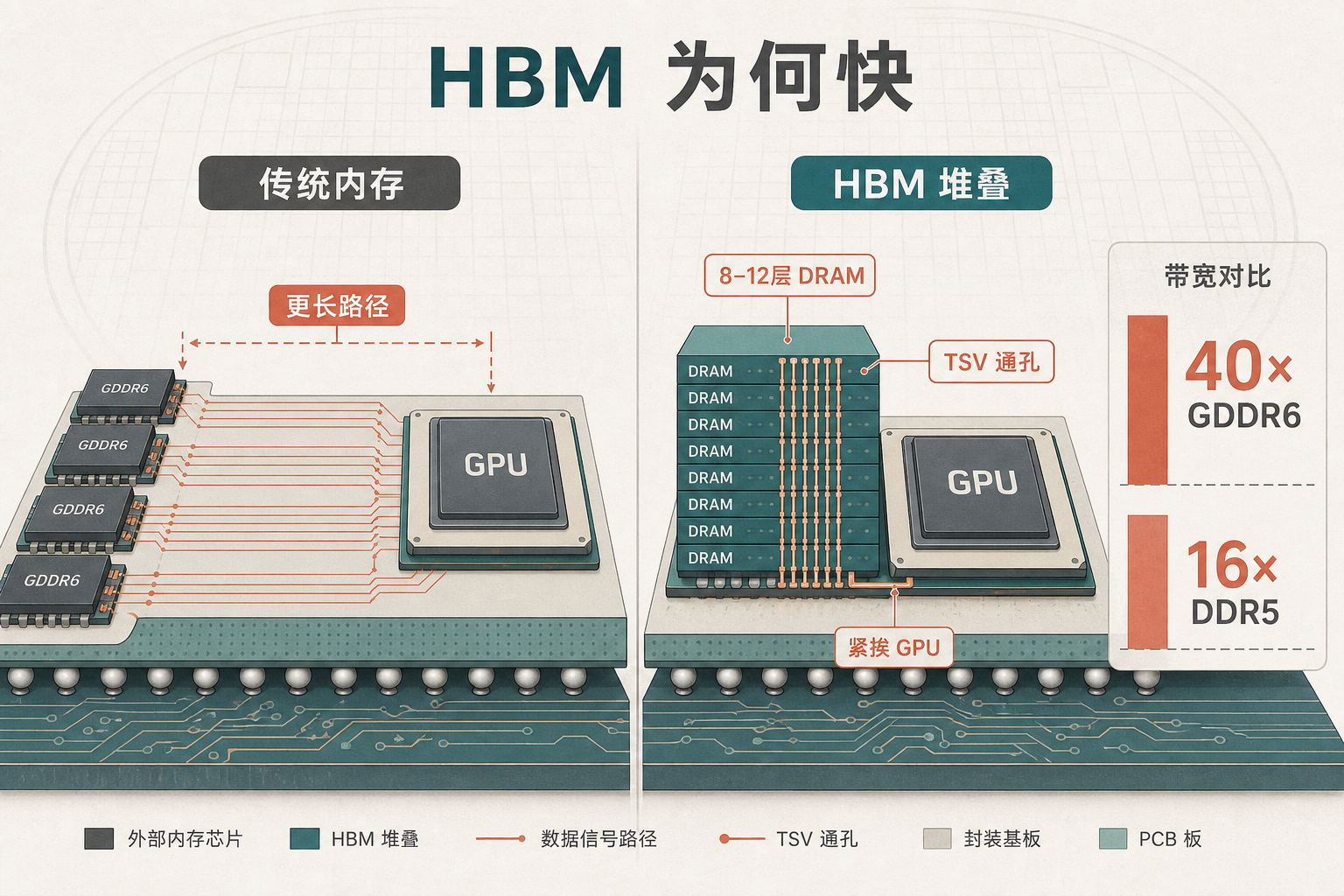

你可以把AI大模型的训练想象成一场超级马拉松:GPU是跑者,内存就是给它递水的补给站。传统DDR5内存就像站在路边递水的志愿者,跑者要减速、伸手才能拿到水,速度越快越容易「缺水」——这就是AI计算里的「内存墙」:GPU的计算能力越来越强,但数据传输速度跟不上,导致算力被白白浪费。

而HBM(高带宽存储)芯片,是把补给站直接建在了跑道中央,而且是多层立体补给站。它通过垂直堆叠8到12层DRAM芯片,用直径仅几微米的硅通孔(TSV)实现层间高速互联,再把整个堆叠紧挨着GPU封装。单堆栈HBM3的带宽是GDDR6的40倍、DDR5的16倍,能让GPU在全速奔跑时「秒喝到水」。

更关键的是,HBM是高度定制化的产品。每一代GPU的HBM容量、带宽、堆叠层数甚至散热设计都不一样,客户一旦参与下一代产品的验证流程,更换供应商就意味着要重新设计、重新验证,成本高到几乎不可能——这就是「技术锁定」效应,也是海力士能把客户牢牢攥在手里的核心原因。

时间拉回2012年,当时的海力士负债率超过400%,濒临破产。韩国其他财阀都把它当成半导体周期的「弃子」,只有SK集团会长崔泰源出手收购,理由是「信息会成为下一个石油」。

这不是一句空话。早在2013年,海力士就和AMD联合开发了全球首款HBM1内存。当时HBM只是游戏显卡的小众配件,没人能预料到AI时代的爆发。但对海力士来说,押注HBM更像是一种无奈的突围:三星在传统DRAM和NAND市场的规模远超自己,只有在这种技术门槛高、潜力大的细分赛道,才有机会换道超车。

十年的技术积累,让海力士在HBM3时代拿到了超过85%的市场份额。它和英伟达的合作已经不是简单的供应商关系,而是进入了产品定义层面的联合研发——就像台积电和苹果在先进制程上的绑定。2026年第一季度,英伟达单独贡献了海力士29%的营收,而海力士的产能已经紧张到「所有客户的需求都无法满足」。

但海力士的王座并不稳固。三星凭借全球最大的DRAM产能基数,正在快速向HBM转产,16层封装技术已经就位;美光靠着美国《芯片法案》的补贴,HBM4已经完成量产准备。瑞银预测,2027年三星的HBM出货量将和海力士并驾齐驱。而英伟达也在推动供应链多元化,已经把三星的HBM采购比例从10%提升到了30%。

海力士的处境,像极了坐在金矿上的人,而金矿恰好位于地缘冲突的裂缝上。它在韩国、中国和美国都有重资产布局:韩国是先进产能的核心,中国无锡工厂负责成熟制程,美国印第安纳州的封装厂则是为了拿《芯片法案》的补贴。

但这三个地方,恰恰是当前芯片地缘冲突的核心。中国无锡工厂的先进制程升级受阻,导致海力士的成本压力陡增;美国印第安纳州的工厂面临运营成本高、人才短缺的问题;而韩国本土的产能,又要受美国出口管制的限制——比如对中国出口HBM芯片的规格限制。

另一边,中国厂商正在奋力追赶。长鑫存储已经实现了HBM2的量产,计划2026年推出HBM3,2027年量产HBM3E。但受限于美国的设备出口管制,国产HBM的性能和产能还无法和国际巨头抗衡。中国的AI厂商只能提前囤货,2024年美国出口管制生效前,华为、百度等企业囤积了超过1300万个HBM芯片。

这种供需失衡和地缘风险,让HBM的价格一路飙升。2026年第二季度,DDR5的报价较第一季度跳升了82%,而HBM的价格更是涨得离谱——但即便是这样,客户还是要排着队拿货。

当SK海力士的市值在一年里飙升9倍,当科技巨头们主动要给它的扩产项目投资时,我们看到的不仅是HBM芯片的价值,更是AI时代算力产业链的重构。

过去,GPU是AI算力的绝对核心;现在,HBM成了决定GPU能不能跑起来的关键。这种价值重心的转移,让曾经的「周期弃子」变成了「AI卖水人」,也让半导体行业的竞争格局彻底改写。

「技术锁定筑壁垒,地缘裂缝藏风险」。海力士的故事告诉我们,在技术迭代飞快的时代,有时候押注一个看似边缘的技术,可能会在十年后收获一座金矿。但同时,没有永远的王者——当三星和美光的HBM4产能跟上,当英伟达的供应链多元化完成,海力士的高利润率还能维持多久?这或许是下一个值得观察的故事。