对抗知识焦虑,从看懂这条开始

App 下载

银行密集锁基金背后,“基金风险评级”到底在防什么?

SRRI指标|净值波动|风险因子|基金风险评级|银行理财经理|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载SRRI指标|净值波动|风险因子|基金风险评级|银行理财经理|商业经济|社会人文

北京某银行的理财经理小宁最近换了口头禅——从前追着问“要不要看看新出的权益基金?”,现在只在客户主动提起时才敢搭话,手机里每周更新的任务清单,全是“推广净值稳定的理财产品”。更直白的变化藏在后台:一批此前评级为中风险的基金,被悄悄上调了等级,像被贴了“谨慎触碰”的隐形标签。为什么一向热衷于推高佣金基金的银行,突然调转了船头?

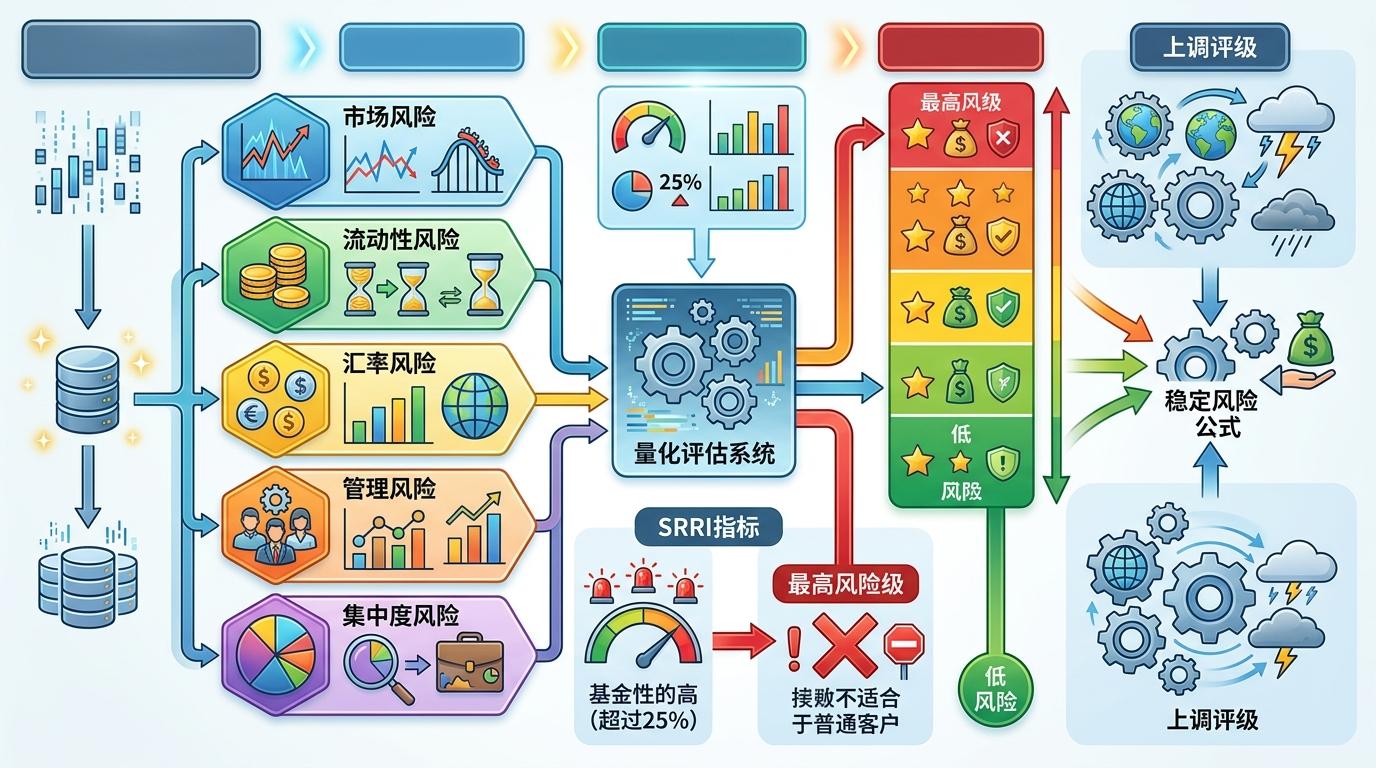

要理解这场转向,得先读懂银行手里那套“基金风险评级”的标尺。这不是拍脑袋给的标签,而是一套锚定了五大风险因子的量化体系——从净值波动的市场风险,到基金能不能快速变现的流动性风险,再到外币资产的汇率风险,每一项都对应着具体的数值阈值。比如国际通用的SRRI指标里,波动率超过25%的基金会直接划入最高风险级,连推荐给普通客户的资格都没有。这次银行集体上调评级,本质是把国际形势、市场波动这些外部变量,拧进了原本静态的风险公式里。

驱动银行做这件事的,从来不是单一的指令。监管的合规要求像悬在头顶的标尺:去年以来,金融监管部门把“适当性管理”纳入了银行考核的硬指标,要是把高风险产品卖给了风险承受能力弱的客户,轻则罚款重则影响评级。而市场的教训更直接——2022年债券市场波动时,不少银行理财因为净值暴跌遭遇大额赎回,不仅赔了客户的信任,还差点引发流动性风险。现在收紧风控,更像是给曾经的“激进”补一堂风险课。

这场风控升级真正改变的,是金融产品的底层结构。那些靠着高波动博高收益的权益类基金,正在从银行的“主推清单”里退居二线,取而代之的是货币基金、结构性存款这类“稳字当头”的产品——它们像理财市场的“活期存款”,收益不高但净值波动小,连最保守的老年客户都能安心持有。而银行自己,也在从“基金推销员”向“风险守门人”的角色倾斜:不仅要卖产品,还要对每一笔推荐的风险负责。

对普通投资者来说,这或许是件好事——至少不用担心被客户经理的话术推着买了看不懂的高风险产品。但硬币的另一面是,想要追求高收益的门槛变高了:你得自己读懂风险评级的逻辑,得学会在市场波动里判断基金的真实价值,而不是等着银行把“筛选好的产品”递到手里。毕竟,金融市场里从来没有绝对的安全,只有对风险的认知和匹配。

当银行把基金的“风险锁”越拧越紧,真正的考验才刚刚开始——考验的是投资者对风险的承受力,更是整个市场对“稳”与“进”的平衡能力。