对抗知识焦虑,从看懂这条开始

App 下载

英维克市值蒸发200亿:拆解“英伟达供应链分级”真相

供应商分级|市值波动|液冷技术|英伟达供应链|英维克|商业经济|AI产业应用|社会人文|人工智能

对抗知识焦虑,从看懂这条开始

App 下载供应商分级|市值波动|液冷技术|英伟达供应链|英维克|商业经济|AI产业应用|社会人文|人工智能

865万净利润,撑着984亿市值——这是2026年4月英维克交出的荒诞答卷。这家靠AI液冷概念10个月暴涨410%的公司,在一季度财报披露后三天蒸发近200亿,动态市盈率仍高达2840倍。

一切的源头,是那个让它飞上天的标签:“英伟达核心液冷供应商”。但当投资者追问订单细节时,公司始终语焉不详;英伟达官网也查不到它的直接供应商认证。市场突然发现,自己可能把“生态合作伙伴”和“核心供应商”混为了一谈。这中间的差距,藏着英伟达一套严格到近乎苛刻的供应链分级体系——也是戳破泡沫的关键。

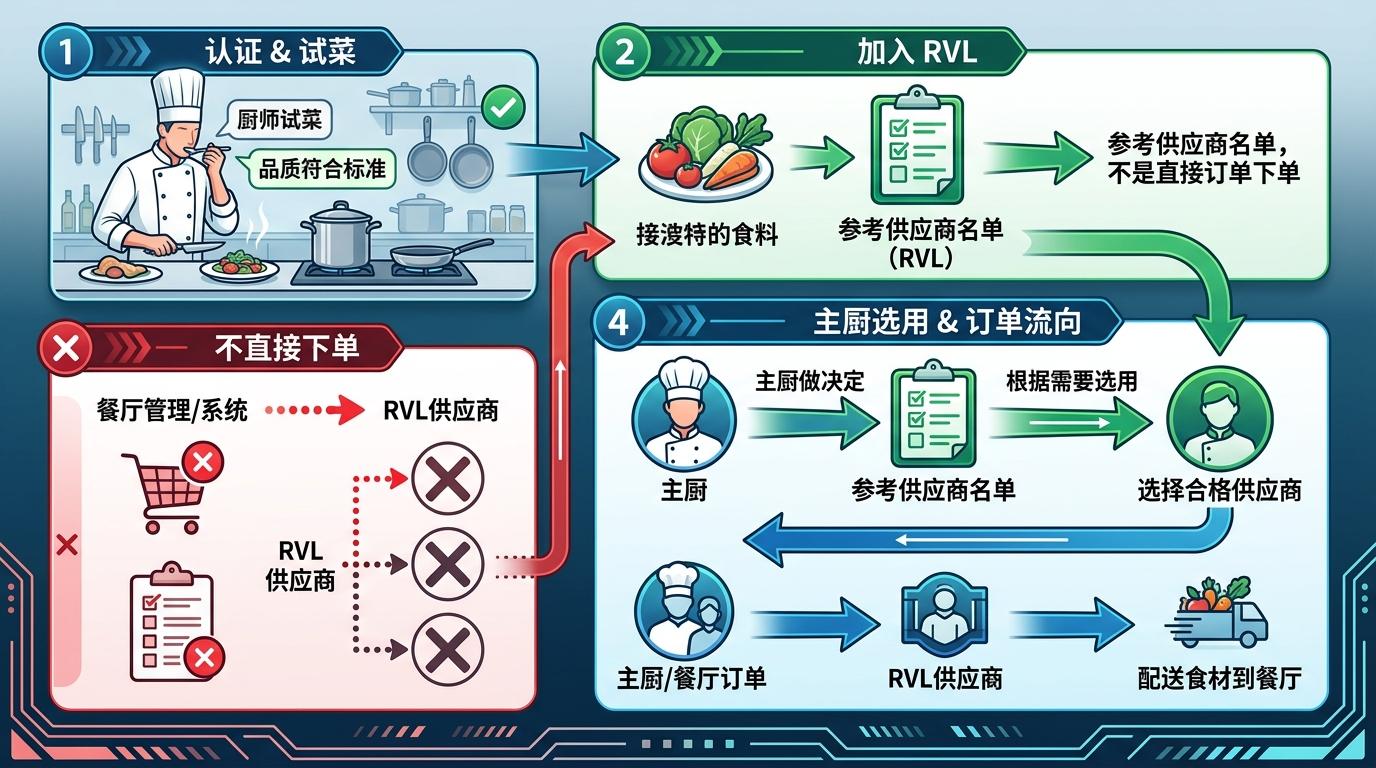

你可以把英伟达的供应链想象成一家顶级餐厅的后厨:

AVL(合格供应商名单)是掌勺的主厨,他们经过口味、卫生、效率的层层考核,直接和餐厅签长期合同,负责核心菜品的制作——比如台积电,拿到英伟达的直接大额芯片制造订单,业绩增长和英伟达绑定最紧密;

RVL(参考供应商名单)是经过试菜的食材供应商,他们的产品符合标准,但餐厅不会直接下单,而是由主厨根据需要选用——比如美光的SSD,通过了英伟达性能测试,会被服务器集成商放进AI机架,但拿不到英伟达的直接订单;

NPN(合作伙伴网络)则是餐厅门口的合作甜品店,挂着餐厅的logo卖自己的产品,和后厨的核心运作几乎无关——只代表技术兼容,不涉及任何直接采购关系。

这三级的商业价值天差地别:AVL供应商能拿到稳定的大额订单,收入和利润有明确保障;RVL供应商需要通过集成商间接参与,订单量和话语权都弱很多;而NPN身份,本质上只是一张“技术兼容证书”,和真金白银的订单没有必然联系。

英维克的暴涨,正是市场把“NPN生态合作伙伴”偷换成“AVL核心供应商”的结果。

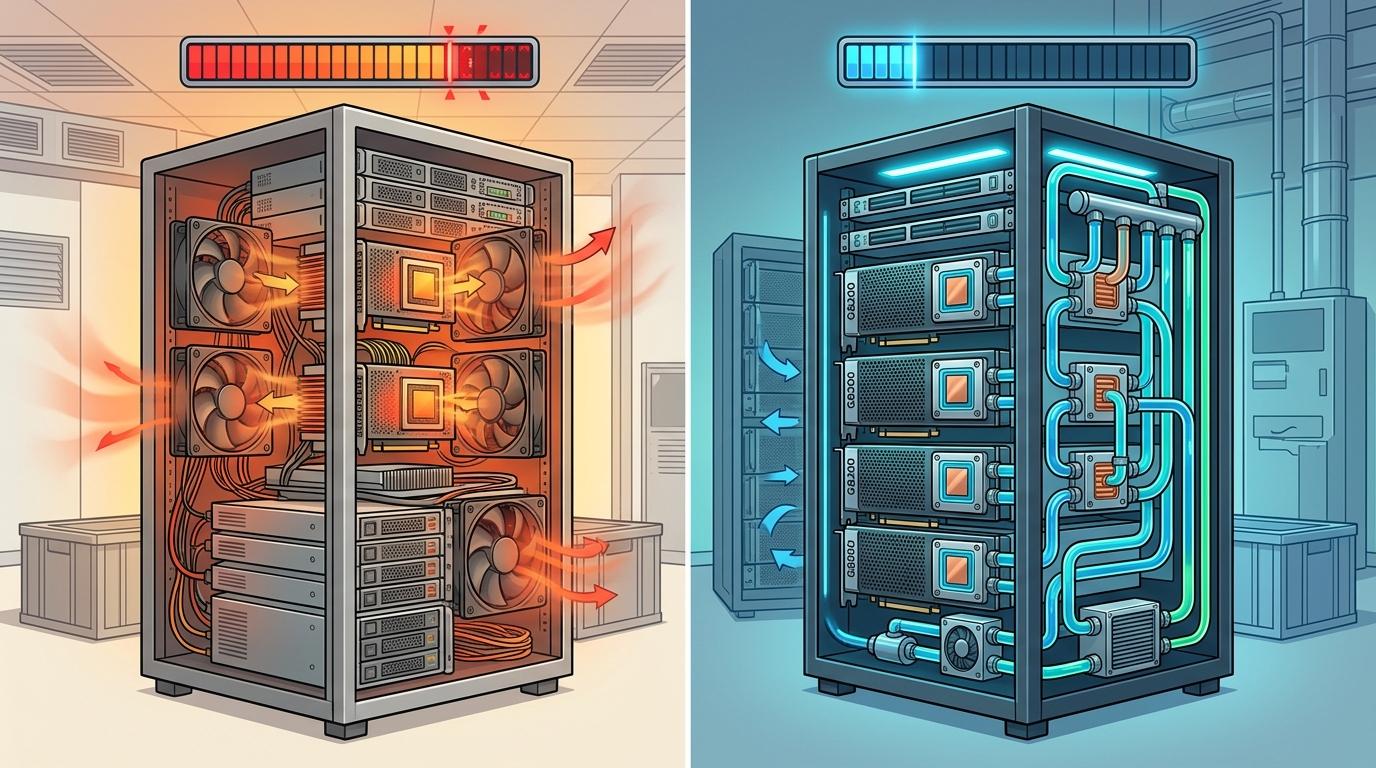

AI浪潮下,数据中心的散热需求正在经历一场革命:传统风冷最多能支撑每机架20kW的功耗,而英伟达最新的GB200 GPU单卡功耗就接近1kW,AI服务器机架功率轻松突破100kW——液冷成了唯一的解决方案。直接液冷(把冷却液通过冷板贴在芯片上)的散热效率是风冷的1000倍,能把数据中心的PUE(电源使用效率)从1.5降到1.1以下,每年节省的电费足以覆盖初期投资。

这个千亿级的新市场里,英维克作为国内温控龙头,确实有技术积累——它的液冷产品能适配高密度AI服务器。但“能适配”和“被英伟达直接采购”是两回事:英维克的产品进入了英伟达的MGX生态(属于NPN范畴),只意味着它的技术符合标准,能被集成商选用,但英伟达从来没直接给它下过订单。

券商研报的模糊表述、公司的语焉不详,让市场把“可能拿到份额”解读成“已经拿下一半市场”。当一季度财报揭开真相——营收增长26%但净利润暴跌81%,毛利率连续三年下滑,海外高毛利业务规模不足10亿——这场基于“身份误解”的泡沫,终于开始破裂。

泡沫破裂不代表液冷技术没有价值——恰恰相反,它是AI算力爆发的刚需。

全球液冷市场规模2025年约89亿美元,2026年预计翻倍到170亿美元,未来10年渗透率将从不足5%提升到20%以上。微软已经宣布所有新建AI数据中心采用闭环液冷,每年能节省1.25亿升水;谷歌、亚马逊的AI集群也在大规模替换液冷系统。这些巨头的需求是真实的,但它们的供应链逻辑很清晰:直接和AVL级别的集成商合作,再由集成商向二级供应商采购冷板、CDU(冷却液分配单元)等部件。

对投资者来说,真正的机会不在“蹭英伟达热点”的公司,而在那些能拿出硬实力的玩家:比如能把冷板散热效率提升3倍的微流控技术厂商,比如能提供全闭环液冷解决方案、把PUE降到1.05的系统集成商,或者是掌握环保冷却液配方、解决腐蚀和泄漏问题的材料公司。

英维克的教训在于:AI赛道的投资,不能只看“有没有概念”,更要看“有没有真订单、真利润、真技术”。当市场情绪退潮,能留在沙滩上的,永远是那些能解决真问题的公司。

当AI的热浪褪去,我们才会看清哪些是被风吹上天的猪,哪些是真正长出翅膀的鹰。英维克的暴跌,不是液冷技术的失败,而是市场投机情绪的一次冷却。

在技术革命的浪潮里,最珍贵的从来不是“沾边”的身份,而是解决真问题的能力。“概念造不出业绩,技术才是硬通货”——这不仅是投资者该记住的教训,也是所有科技企业该坚守的底线。毕竟,AI算力的未来,需要的是能把100kW热量导走的冷板,而不是能炒到2000倍市盈率的故事。