对抗知识焦虑,从看懂这条开始

App 下载

拒赔肺腺癌理赔案,拆解保险"如实告知义务"边界

互联网投保流程|最大诚信原则|保险合同纠纷|如实告知义务|肺腺癌理赔案|公共政策|社会人文

对抗知识焦虑,从看懂这条开始

App 下载互联网投保流程|最大诚信原则|保险合同纠纷|如实告知义务|肺腺癌理赔案|公共政策|社会人文

2025年1月,确诊肺腺癌的黄女士拿着50万保额的重疾险保单申请理赔,却被保险公司一口拒绝。理由是她投保时隐瞒了母亲、外婆的肿瘤病史——但黄女士早在投保时就把母亲患癌的事告诉了保险代理人。这场纠纷从朝阳区法院打到北京金融法院,最终保险公司被判全额赔付,还要豁免后续保费。近70%的人身保险官司都卡在同一件事上:投保人到底该说多少?互联网把投保流程搬进手机后,这个问题变得更复杂了。

你可以把保险合同的本质理解成一场"信息买卖":投保人卖自己的风险信息,保险公司卖风险兜底的承诺。这套游戏的底层规则叫**最大诚信原则**——简单说就是双方都得掏心窝子,不能藏着掖着。但过去这套规则更偏向保险公司:投保人要主动说出所有和风险有关的事,哪怕保险公司没问,漏说了就算违约。

但现在全世界的规则都在往回拉。英国2012年直接废掉了消费者的主动披露义务,改成"问啥答啥";中国2015年修订《保险法》也明确:投保人只需要如实回答保险公司的具体问题,没被问到的事,哪怕和风险有关,也不用说。

北京金融法院的判决就是踩着这条红线:保险公司的投保单只问了"是否患有遗传疾病",没提"肿瘤家族史",而且目前医学界也没把肿瘤家族史归为遗传病。黄女士没说外婆的病史,完全符合规则。

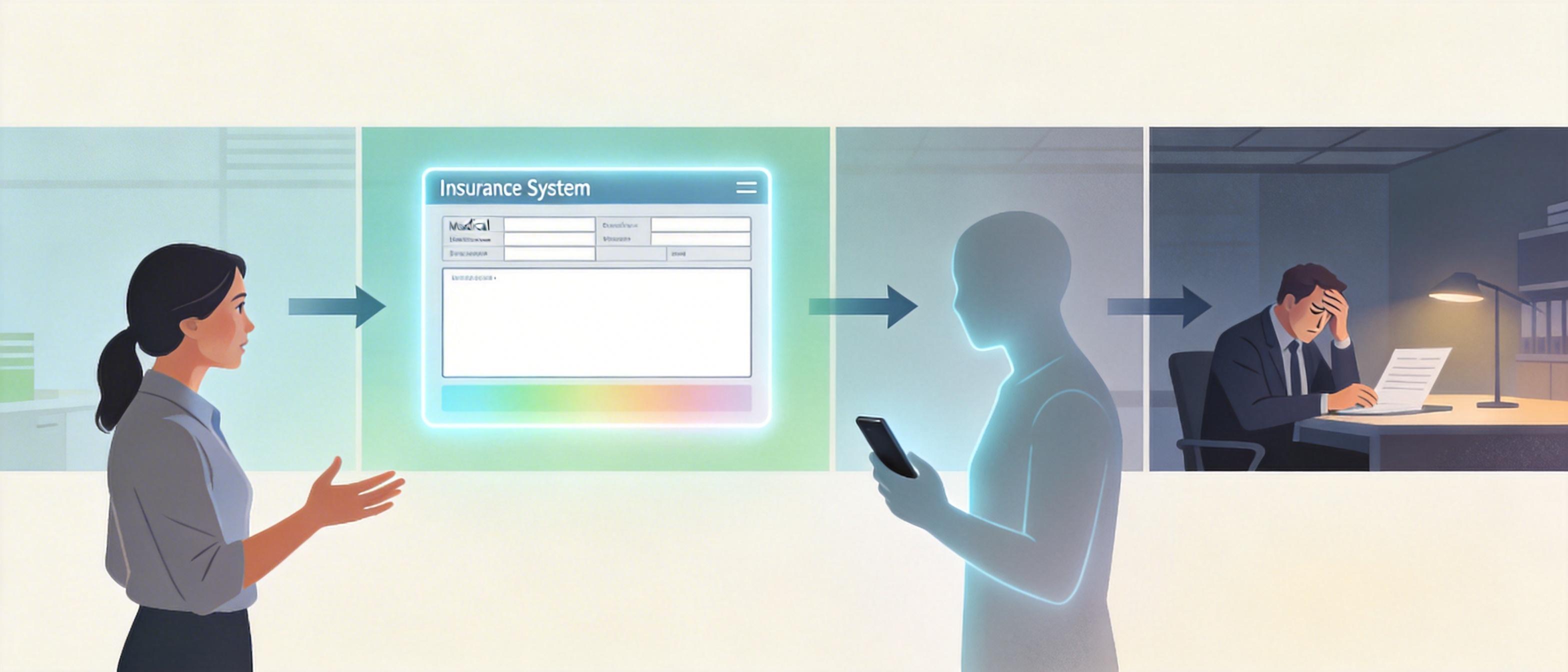

互联网把投保从线下搬到线上,原本的面对面沟通变成了标准化的在线问卷,这直接把"如实告知"的矛盾放大了。

一方面,AI和大数据让保险公司能轻松拿到你的体检记录、就医数据,甚至网购记录——但这不代表你得主动把这些信息全说出来。北京金融法院的判决里特意强调:保险公司不能因为技术能查到,就把所有信息都塞进投保人的告知义务里。问卷得问得明确、具体,不能玩"你猜我想问啥"的游戏。

另一方面,线上投保的代理人往往只是个"接单工具人",不像线下代理人会跟你唠家常式地确认信息。黄女士告诉了代理人母亲患癌,但代理人没往系统里填,这笔账最后算到了保险公司头上——谁让你没管好自己的信息收集渠道呢?

这里得插个直给的逻辑链:

很多保险公司觉得有了AI和大数据,就能躺着核保、拒赔,但黄女士的案子给了个明确的警告:技术是用来帮你更精准地设计问卷、收集信息的,不是用来扩大投保人义务的。

比如现在有些公司用AI生成的问卷,把"是否有家族病史"拆成了具体的疾病类型,这是好事;但如果用AI偷偷收集你的隐私数据,然后拿这些数据说你"隐瞒信息",那就是踩红线。监管已经明确:哪怕技术能拿到,只要没在问卷里明确问,投保人就没义务说。

我认为,互联网保险的核心不是效率优先,是公平优先。过去线下投保的信息不对称,现在换成了线上的规则不对称——保险公司不能借着技术的壳,把本该自己做的核保工作,全推给投保人的"如实告知"。

黄女士的案子不是个例,它是整个保险行业数字化转型的一面镜子:当技术改变了投保的方式,规则也得跟着变,而且得往更公平的方向变。

"如实告知"从来不是投保人的"单人义务",是保险公司和投保人的"双向诚信"——保险公司得问得明白,投保人得答得诚实,缺一不可。未来的保险,不该是保险公司拿着放大镜找投保人的错,而是用技术把规则磨得更透亮,让买保险的人真能觉得"买的是安心,不是麻烦"。

技术是工具,公平才是目的。