对抗知识焦虑,从看懂这条开始

App 下载

自动驾驶战事转向:谁攥住了「需求分发权」?

叫车入口|需求分发权|Zoox|Tesla FSD|Waymo|自动驾驶|人工智能

对抗知识焦虑,从看懂这条开始

App 下载叫车入口|需求分发权|Zoox|Tesla FSD|Waymo|自动驾驶|人工智能

当Waymo把Robotaxi铺到第11座城市,Tesla彻底砍掉FSD买断选项,Zoox把无人车塞进Uber的叫车列表里——2026年的自动驾驶行业,突然没人再争论「激光雷达还是纯视觉」了。过去十年悬在行业头顶的问题「车能不能自己跑」,如今被投资人换成了更现实的拷问:谁能先把用户的叫车按钮攥在手里?这场从技术竞赛到「入口争夺战」的转向,藏着自动驾驶终局的全部密码。

你可以把需求分发权理解成网约车时代的「用户习惯」——十年前,Uber和Lyft烧钱补贴,本质就是让用户记住打开自己的app叫车。当技术差异被拉平,谁能让用户下意识点进自己的平台,谁就掌握了定价权:既能给乘客定车费,也能给技术供应商定合作价。 Waymo用1260亿美元的估值证明了这一点。它一边靠Alphabet的输血疯狂扩张城市版图,一边主动向Lyft开放入口——不再执着于「全链条自营」,而是把精力集中在技术和用户心智的占领上。Tesla则另辟蹊径,用月度订阅把110万车主绑在自己的生态里,相当于自建了一个只服务自己用户的叫车网络。 更直白的逻辑是:当Robotaxi的技术不再是壁垒,「用户打开哪个app」就成了决定生死的变量。就像当年网约车行业赢的不是司机最多的平台,而是用户最眼熟的那个图标。

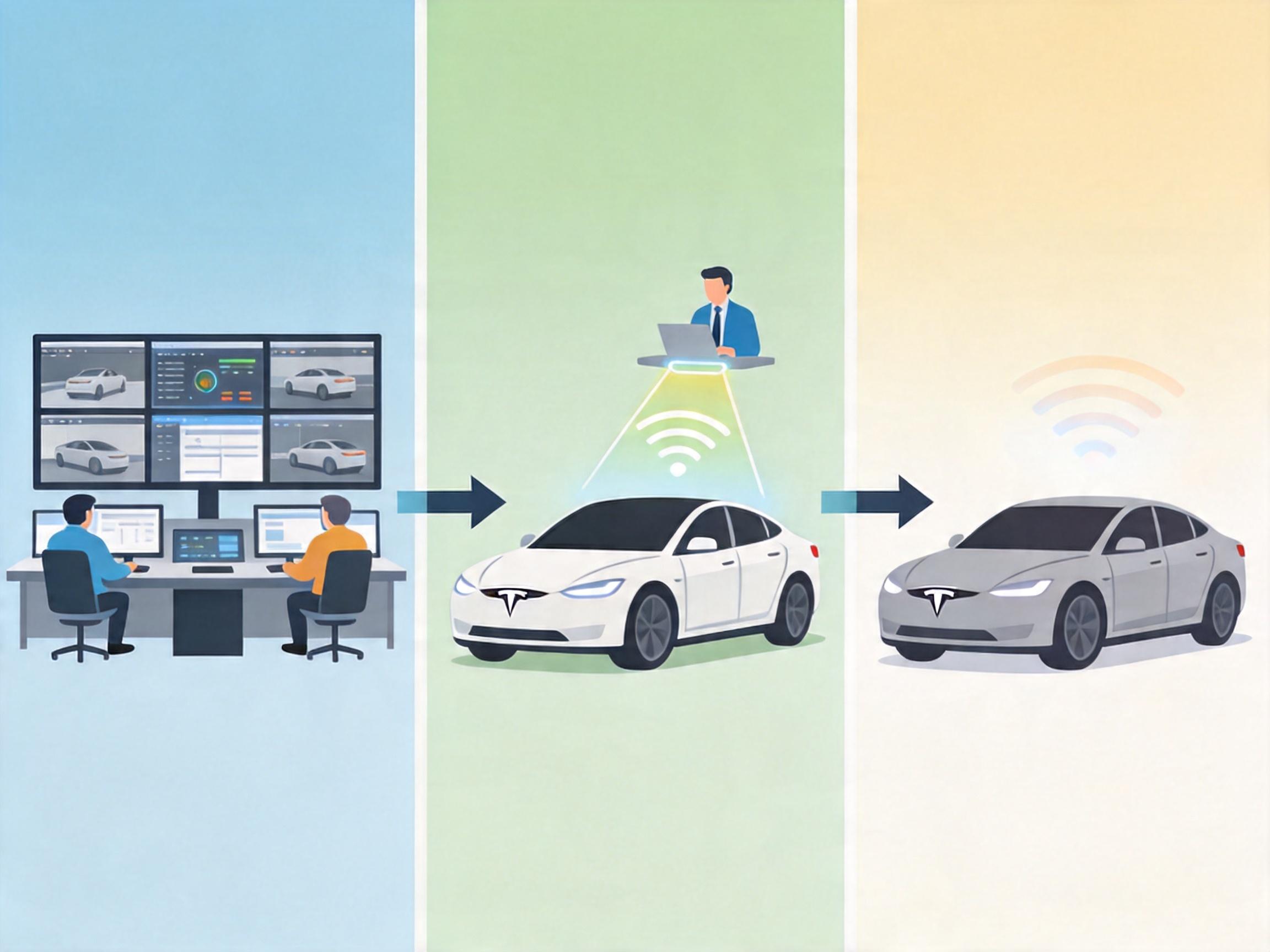

很少有人注意到,如今所有宣称「完全无人驾驶」的Robotaxi,背后都站着一群远程协助人员——他们像隐形的副驾,在车辆遇到施工路段、突发行人等棘手场景时,给系统发去路线建议或操作指令。

Waymo在菲律宾和美国设有远程协助中心,70名操作员盯着近3000辆车;Tesla的远程人员能在低速场景下直接接管车辆;就连以「完全自主」为卖点的Cruise,也曾因远程响应不及时出过事故。这些操作员的存在,暴露了一个行业真相:目前的自动驾驶还做不到「完全无人」,远程协助是绕不开的安全兜底。

但这也埋下了新的隐患:远程人员的培训标准、响应延迟、跨境数据流动,至今没有统一监管。美国参议员Markey就公开质疑,分布在海外的远程中心可能带来数据安全和操作失误风险——毕竟,当一辆车的「救命指令」来自半个地球外,网络延迟和人员疲劳都可能变成致命漏洞。

资本已经开始用脚投票。Waymo的市销率超过300倍,意味着投资人不是在为现在的营收买单,而是在赌它能在3到4年内证明单城盈利;Tesla转向订阅模式,本质是想把一次性的硬件收入,变成持续稳定的软件现金流;Zoox绑定Uber,则是直接放弃自建入口的成本,借流量快速跑通运营数据。 最先出局的不会是头部玩家——Waymo有Alphabet,Tesla有车主生态,Zoox有亚马逊。真正承压的是那些既没有全栈技术,又找不到细分场景的中间层公司。XVC的一位前自动驾驶博士甚至直言:「L4技术已经无聊了,我转去投芯片了」。 市场给头部玩家的时间窗口只有18到30个月:Waymo要证明单城盈利,Tesla要把FSD渗透率从12%提上去,Zoox要在拉斯维加斯跑通单城模型。而这一切的前提,是不出现一起能颠覆公众信任的致命事故——毕竟,这个行业最大的风险从来不是技术失败,而是一场悲剧就能重写所有规则。

当自动驾驶的技术面纱被揭开,剩下的就是最朴素的商业逻辑:谁能抓住用户,谁就能活到最后。Waymo 1260亿美元的估值里,藏着资本对「需求分发权」的押注;Tesla的订阅模式,是在给车主的使用习惯上锁;Zoox绑定Uber,则是直接站在流量的肩膀上。 「入口即王道,流量定终局」——这句话放在网约车行业成立,放在自动驾驶行业同样成立。当技术不再是壁垒,那些能让用户下意识点击的图标,才是真正的行业终局。而那些隐形的远程操作员,会一直提醒我们:所谓的「完全无人」,不过是人类把方向盘从车里,搬到了千里之外的屏幕前。