2 个月前

2 个月前

数十年来,白银一直活在黄金的阴影之下,被戏称为“穷人的黄金”。它的价值似乎永远是黄金的附属品,一个廉价的替代选项。但在2026年初的今天,剧本被彻底改写。当价格历史性地冲破每盎司100美元大关时,市场终于意识到,这不再是金融周期的简单回响,而是一场深刻的身份革命。

2026年1月23日,国际现货白银价格首次站上100美元/盎司,将年内涨幅推升至惊人的40%,表现远超黄金。这一价格的背后,是自2021年以来全球白银市场连续第五年出现的实物供需缺口。世界白银协会的数据显示,2025年全球供需缺口已扩大至3660吨,预计2026年将进一步恶化至8000吨以上。

更严峻的是,全球可流通的白银库存已降至危险水平,仅能覆盖约1至1.5个月的消费量,远低于3个月的行业安全线。伦敦、纽约和上海的主要交易所库存均创下近十年新低。压垮骆驼的最后一根稻草,来自全球最大的白银精炼国——中国。自2026年1月1日起,中国正式将白银作为战略物资实施出口管制,预计将使全球年供应量锐减4500至5000吨。白银的稀缺性,从未如此真实而紧迫。

要理解这场变革的深刻性,必须回溯到“金银比”这一古老指标。过去半个世纪,金银比的历史中枢稳定在55-60之间,意味着1盎司黄金大致可换取55-60盎司白银。然而,近年来,即便白银工业需求创下新高,金银比仍长期在80以上徘徊,显示市场依旧在用黄金的金融逻辑为白银定价。

但现在,这一逻辑正在被产业的力量强行扭转。白银的工业需求占比已从十年前的不足40%飙升至今天的60%以上。当一个资产超过一半的需求由实体产业消耗决定时,它便无法再简单地作为另一种资产的影子存在。金银比的快速回落,正是市场修正其陈旧观念的痛苦过程。

白银身份转变的核心驱动力,来自三大新兴产业的“锁定”。

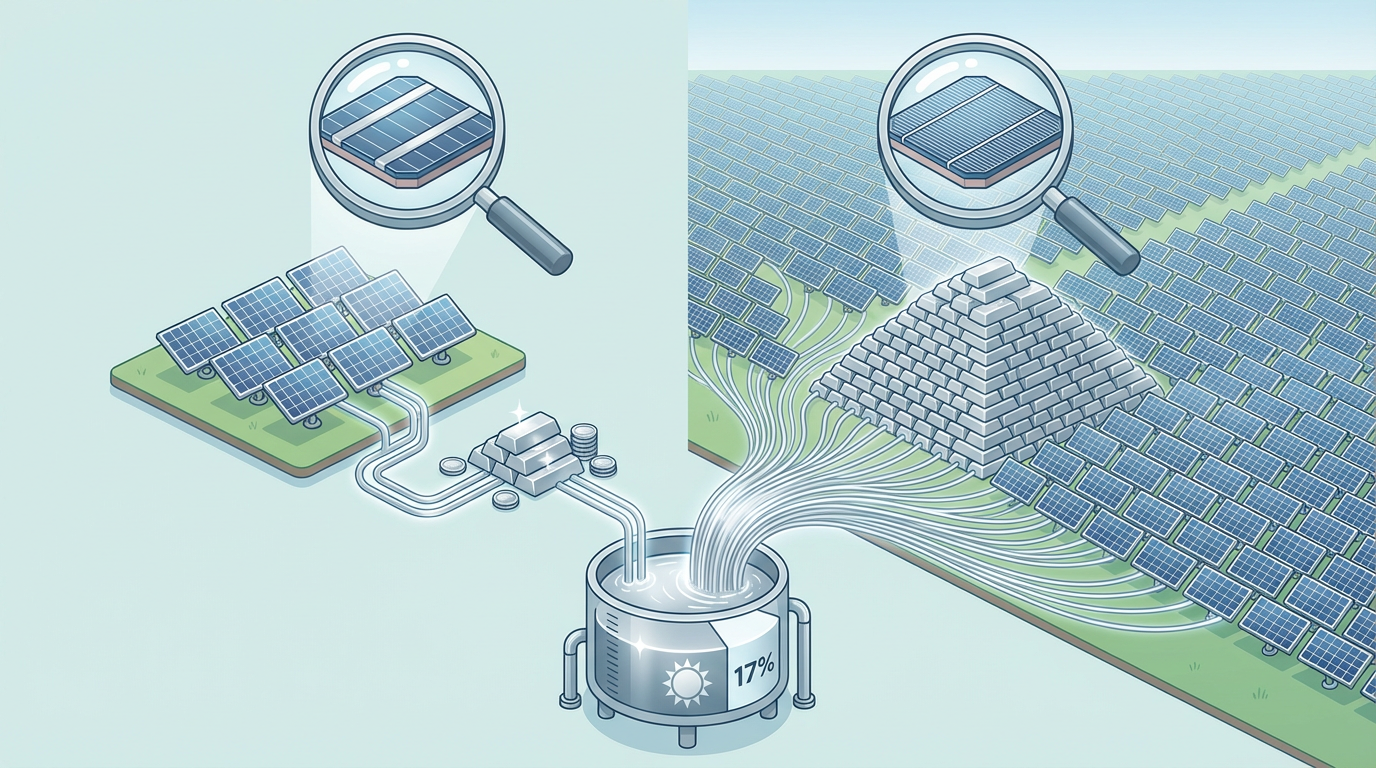

电动汽车:车轮上的新增量 一辆新能源汽车的平均用银量(30-40克)是传统燃油车(15-20克)的两倍以上。随着全球新能源车渗透率从2019年的不足3%提升至2024年接近20%,汽车电气化正结构性地抬升白银的消耗基数。

AI基础设施:不可或缺的“神经元” 数据中心、AI服务器和高性能芯片对白银的需求,更体现在其不可替代性上。在这些对性能和稳定性要求极致的场景中,白银无与伦比的导电性使其成为关键的连接材料。AI浪潮越汹涌,对这些“银色神经元”的需求就越刚性。

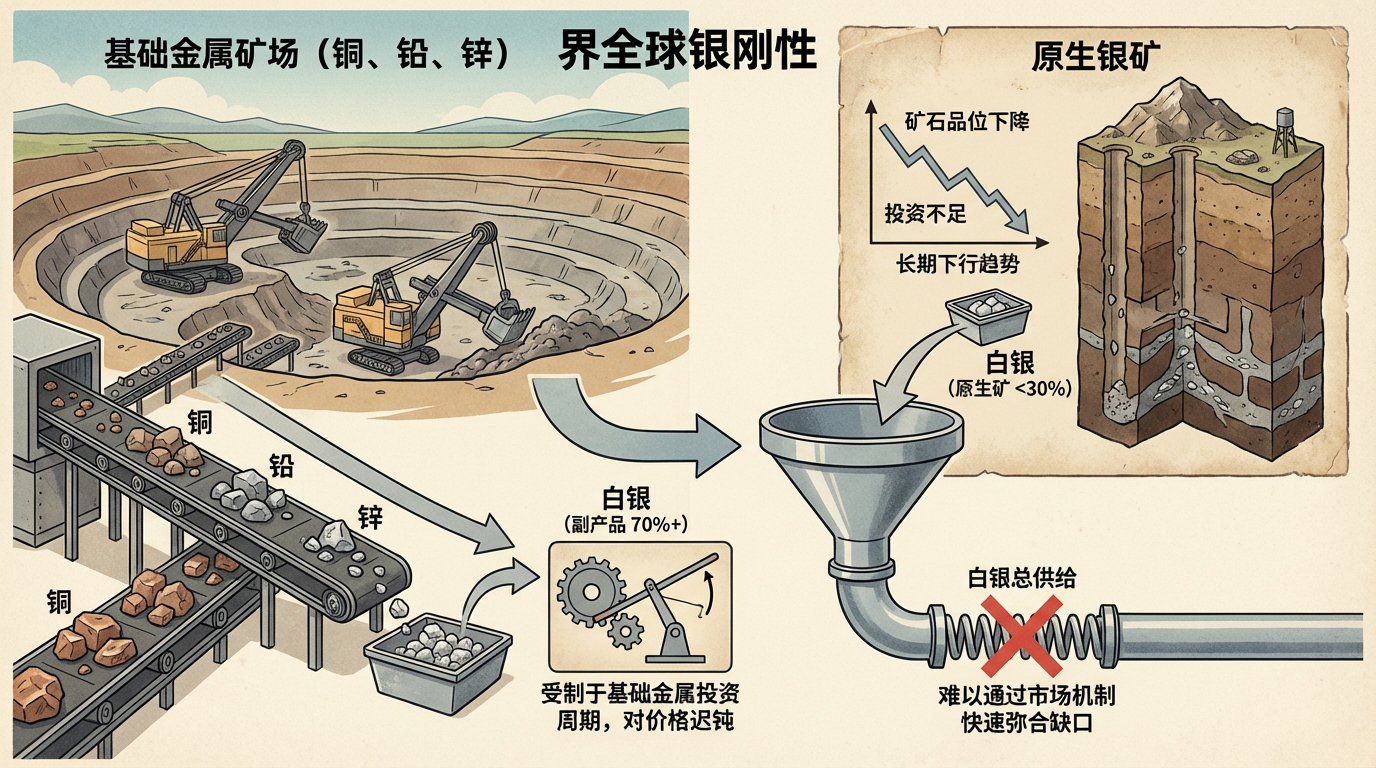

与需求端的确定性增长形成鲜明对比的,是供给端的极度刚性。全球超过70%的白银产量是开采铜、铅、锌等金属时的副产品。这意味着,白银的产量主要由基础金属的投资周期决定,对自身价格信号高度迟钝。即便银价飙升,矿企也无法迅速调转船头专门增产白银。原生银矿产量仅占不足30%,且因矿石品位下降和投资不足,长期处于下行趋势。这种独特的供给结构,注定了白银市场一旦出现缺口,就难以通过市场机制快速弥合。

飙升的银价正给下游产业带来巨大的成本压力,尤其是在光伏领域,银浆成本已取代硅料成为组件的第一大成本项。这场危机正在倒逼一场深刻的技术革命——“铜代银”。

产业链上的龙头企业,如隆基绿能、晶科能源等,正加速推进银包铜、电镀铜和纯铜浆等技术路线。目标是用成本更低的铜来部分甚至完全替代昂贵的白银。虽然目前这些技术在量产和可靠性方面仍面临挑战,但方向已经明确。未来几年,白银的需求增长曲线,将在产业的刚性需求与技术替代的降本努力之间激烈博弈。

白银的故事已经彻底改变。它不再是黄金的廉价替代品,不再是投机者手中的金融玩具。它第一次同时满足了三个条件:需求规模真实且持续、关键用途难以替代、供给增长高度受限。

当市场还在用“穷人的黄金”来理解它时,全球最前沿的产业链已经用“新时代的战略金属”来争夺它。白银的价格或许仍会波动,但其价值的底层逻辑已被重塑。它已经成为衡量我们向绿色能源和数字智能时代转型的关键标尺。这,才是这轮历史性行情背后,最重要也最容易被低估的真相。

点击充电,成为大圆镜下一个视频选题!