对抗知识焦虑,从看懂这条开始

App 下载

三巨头市值破万亿,存储行业的「分层周期」时代来了

分层周期|DRAM厂商|高带宽内存|美光|SK海力士|先进材料|AI产业应用|前沿科技|人工智能

对抗知识焦虑,从看懂这条开始

App 下载分层周期|DRAM厂商|高带宽内存|美光|SK海力士|先进材料|AI产业应用|前沿科技|人工智能

2026年5月27日,韩国首尔股市的电子屏幕上,SK海力士的股价跳涨9.31%,市值正式突破万亿美元——这是三周内第二家跻身万亿俱乐部的韩国存储巨头,加上前一天美股盘里突破万亿的美光,全球三大DRAM厂商在短短72小时内集体站上万亿美元市值的台阶。

这一幕放在三年前简直是天方夜谭:2023年4月,三大厂商还在为DRAM价格何时触底焦头烂额,行业库存高企到足以让全球PC厂商用半年。是什么让曾经的「周期弃子」变成了资本宠儿?答案藏在一个普通人陌生的技术名词里——高带宽内存(HBM),以及一场正在重构行业逻辑的「分层周期」革命。

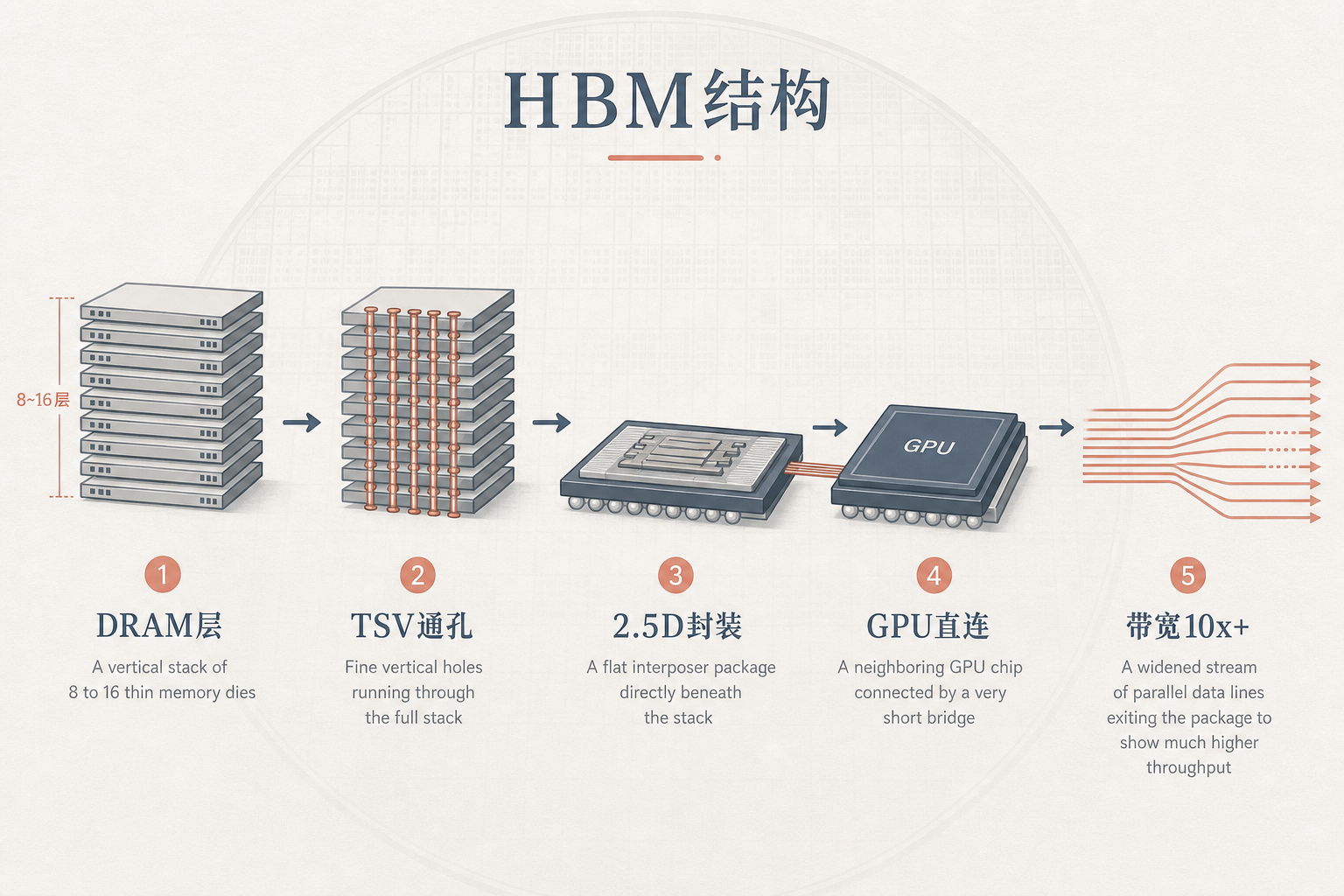

你可以把AI服务器的内存需求想象成一个永远填不满的「超级蓄水池」——普通服务器用几根水管供水就够,AI服务器却需要几十根直径翻倍的水管同时注水,而且24小时不停。HBM就是这根特殊的水管:它把8到16层DRAM芯片垂直堆叠,用硅通孔(TSV)打通层间通道,再通过2.5D封装和GPU直接相连,带宽是传统DDR内存的10倍以上,能喂饱AI大模型训练时的海量数据吞吐。

但真实的机制比这个类比更苛刻:HBM的良率只有普通DRAM的一半,单位晶圆的产出量却只有1/3,扩产周期长达2到3年。2026年第一季度,全球HBM市场规模同比翻番至620亿美元,SK海力士一家就拿走了57%的份额,而三大厂商的HBM产能早在2025年底就被英伟达、微软等客户提前锁定。

为了满足这个「超级蓄水池」,三大厂商开始主动「截流」传统存储的产能:美光直接砍掉了消费级品牌Crucial的部分产品线,三星把30%的先进制程产能转向HBM,SK海力士甚至把原本给手机的LPDDR5产能也挪了15%到AI订单。这直接导致消费级DRAM的供应缺口被拉大——2026年二季度,手机用DRAM合约价环比涨了90%,低端手机厂商要么涨价要么降配,部分东南亚品牌甚至暂停了入门机型的生产。

过去几十年,存储行业的周期像一个精准的钟摆:消费电子需求起来就全行业涨价,大家一起疯狂扩产,等需求降温就集体暴跌,甚至连亏几个季度——2019年到2020年,三星存储业务连续6个季度亏损,美光一度关闭了两家晶圆厂。但这一次,钟摆停了。

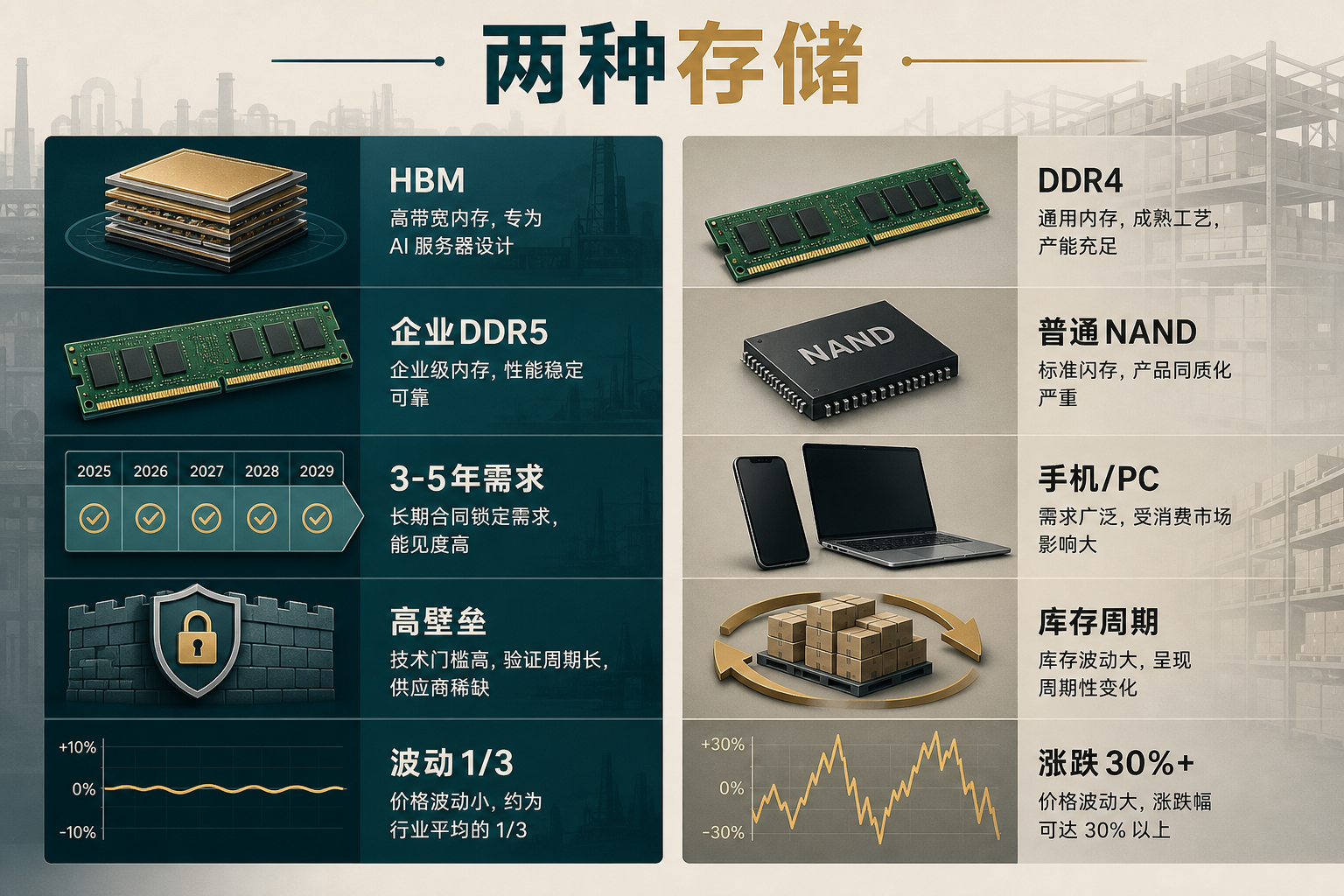

群智咨询的研究显示,当前的存储行业已经分裂成两个完全独立的市场:一边是AI驱动的高端存储(HBM、企业级DDR5),需求是3到5年的长期确定性,加上技术壁垒极高,供需会长期紧平衡,价格波动幅度被压缩到传统周期的1/3;另一边是消费级存储(DDR4、普通NAND),依然受手机、PC的库存周期影响,涨跌幅还能达到30%以上。

更值得关注的是,三大厂商彻底放弃了过去「全品类扩产」的策略。2026年三家的资本开支合计580亿美元,其中70%投给了HBM和先进封装,只有30%用于传统存储的制程升级。而且他们不再像以前那样一涨价就疯狂建晶圆厂,而是通过现有工厂的产能重构来满足需求——美光把美国弗吉尼亚工厂的DDR4产能转成LPDDR4,专门供给汽车和工业客户,就是典型的「存量调整」。

这种转变直接改写了行业的盈利逻辑:2026年第一季度,SK海力士的HBM业务利润率达到65%,是消费级存储的3倍;三星的存储业务利润里,高端产品贡献了80%。资本市场也开始用新的估值逻辑给他们定价——不再看市净率(P/B),而是看市盈率(P/E),把他们当成了科技成长股,而不是周期股。

不过这场超级周期里也藏着被市场低估的风险:全球90%以上的HBM产能集中在韩国和美国的三家工厂,而HBM的核心设备——热压键合机,全球只有Hanmi和ASMPT两家公司能生产。2025年SK海力士和Hanmi的设备服务纠纷,曾导致HBM产能延迟了3个月,直接让英伟达的B200 GPU出货量减少了10%。

更关键的是,AI存储的需求增长速度已经远超产能扩张的极限。2026年全球AI数据中心的存储需求同比增长75%,但DRAM产能的增速只有8%。即使三大厂商把所有新增产能都投给HBM,到2028年之前,供需缺口依然会维持在15%以上。这意味着,未来两年里,AI厂商要么接受更高的存储价格,要么被迫降低模型的训练精度——后者可能直接拖慢生成式AI的商业化节奏。

对于消费电子市场来说,这种「结构性短缺」的影响会更直接:高端手机厂商可以通过长期协议锁定产能,但中低端厂商只能接受价格上涨,甚至断供。2026年二季度,国内某二线手机品牌的12GB RAM机型出货量同比下降了40%,就是因为拿不到足够的LPDDR5芯片。

当三星、SK海力士和美光的市值相继突破万亿美元时,我们看到的不只是AI热潮带来的超级周期,更是一个行业逻辑的彻底重构——存储芯片不再是跟着消费电子周期起伏的「大宗商品」,而是分成了「高端成长资产」和「周期商品」两个完全不同的赛道。

「周期不死,但会分层」,这句藏在数据里的判断,正在变成存储行业的新格言。未来几年里,我们会看到更多的存储厂商放弃「全品类覆盖」,转向高端存储的技术竞赛,而消费级存储的市场份额会进一步集中——这不是周期的消失,而是周期的分化,是AI时代给整个半导体行业上的第一课。