6 天前

6 天前

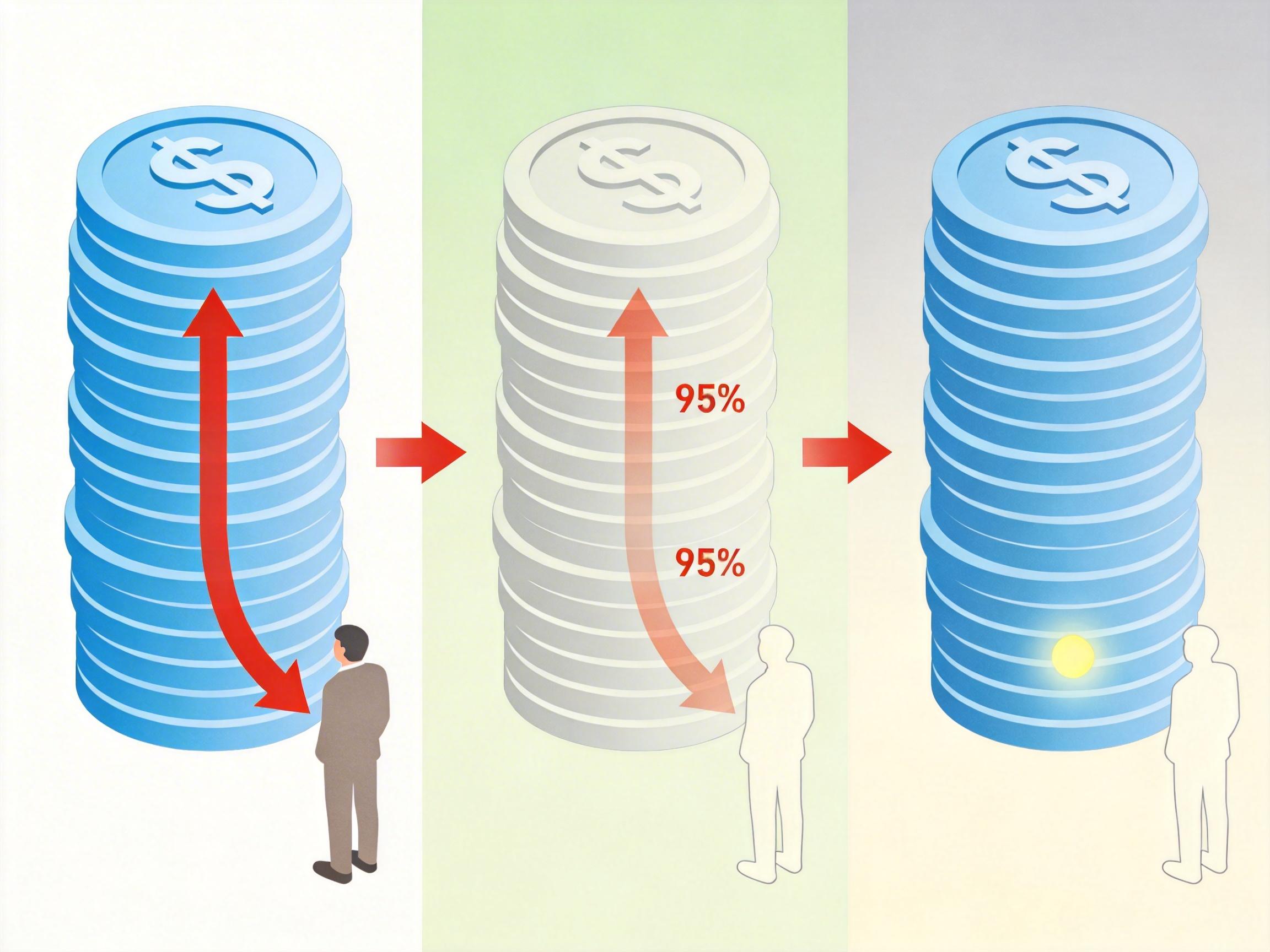

当你申请赎回100万美元的基金份额,最终只拿到25万,而你的持仓基金却还在宣称自己的每份资产价值一分没跌——这不是虚构的理财骗局,而是2026年4月美国私募信贷行业正在发生的现实。Blue Owl旗下基金的赎回者遭遇了75%的缩水,Cliffwater等头部机构也因交叉持仓陷入困境。更荒谬的是,按照现行规则,这些基金完全可以继续用“官方净资产价值(NAV)”给持仓标价,哪怕这个数字和实际可变现的金额天差地别。一场由估值规则漏洞引发的信任危机,正在把整个行业拖向赎回踩踏的边缘。为什么明明有规则,却挡不住账面数字和现实的背离?

要理解这场危机,得先搞懂一个被行业默认的“偷懒规则”——NAV例外条款。简单说,就是当A基金持有B私募基金的份额时,会计准则允许A直接用B自己公布的NAV来给这笔持仓计价,不用自己去算真实的市场价值。

这个规则的初衷本来是务实:私募基金的底层资产大多是不公开交易的长期贷款,外人很难拿到足够信息去做独立估值,直接用对方的NAV算是省事儿的办法。但问题出在“例外”变成了“惯例”,甚至成了掩盖真相的遮羞布。

当B基金开始限制赎回——比如只允许投资者赎回申请量的5%,就意味着它的NAV已经和真实的市场价值脱钩了:你账面上的100万,实际只能变现5万。但按照规则,A基金只需要“考虑”要不要调整估值,而“考虑”就是它的全部义务——哪怕它明知道这个数字已经失效,也可以选择装看不见。

更夸张的是,有些基金甚至利用这个漏洞薅羊毛:在二级市场以对折价格买入某私募基金份额,转头就按对方的NAV入账,直接把账面收益率拉到1000%以上。这种合法的“纸面富贵”,正在一点点掏空行业的信任基础。

Cliffwater的困境,就是这个估值泡沫破裂的典型样本。这家管理着316亿美元的基金,有28%的资产投在了其他私募产品上——其中就包括Blue Owl和Ares的基金。截至2025年底,它持有的Blue Owl旗下OCIC份额账面价值1.512亿美元,比成本还高1%;Ares基金的持仓也有1.049亿美元,溢价5%。这些数字,全都是基于对方公布的NAV。

但现实是,Blue Owl的OCIC基金遭遇了21.9%的赎回申请,Ares的基金赎回申请也超过了11%,两家都把赎回限额压到了5%以下。也就是说,Cliffwater手里的这些“溢价资产”,实际能变现的金额可能连账面的十分之一都不到。但截至目前,Cliffwater依然没有调整这些持仓的估值。

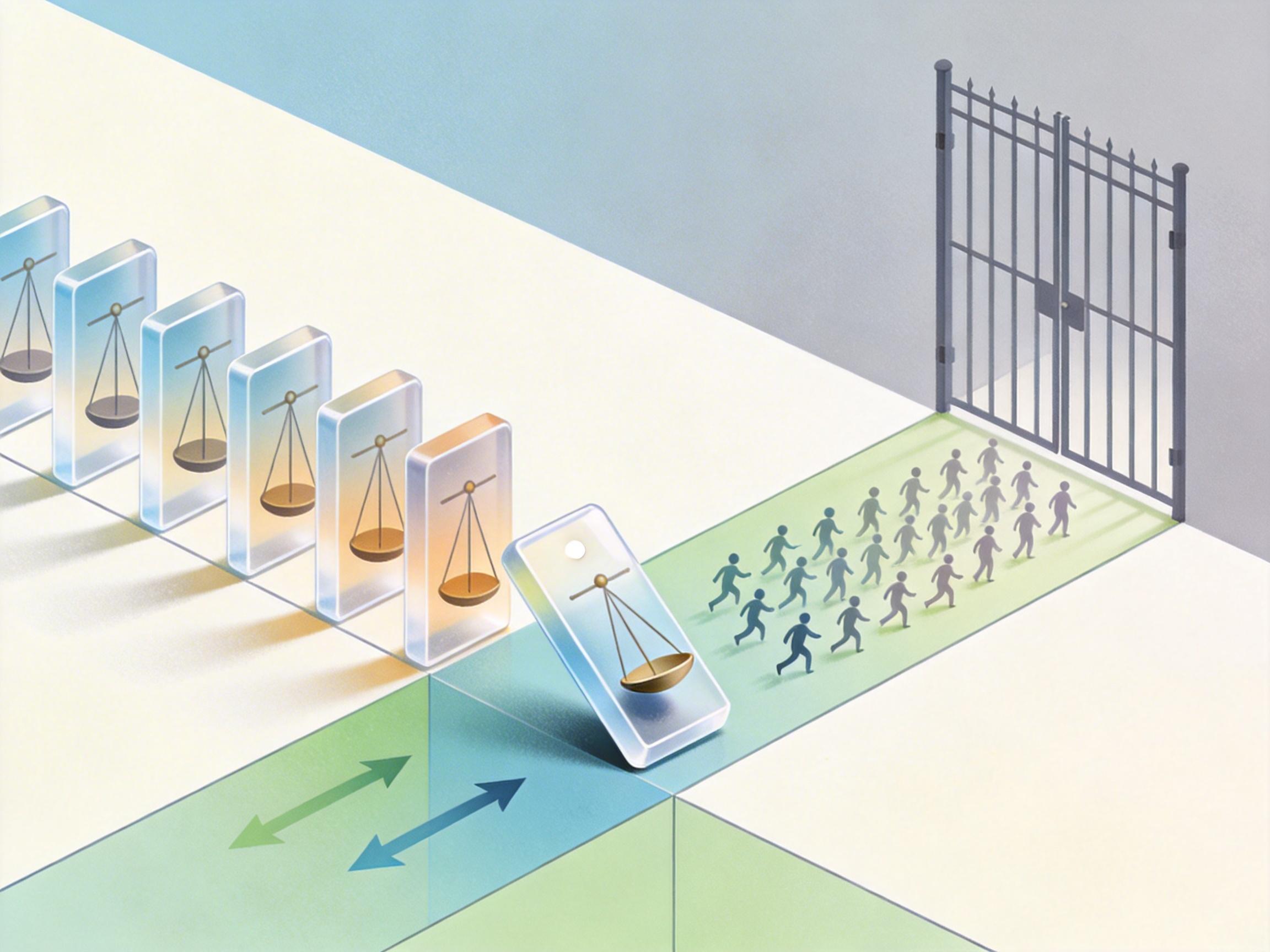

这就像一场互相撑腰的庞氏游戏:你用我的NAV撑你的账面,我用你的NAV撑我的估值,直到有人要真金白银地兑现,整个链条就开始崩塌。投资者看到自己的钱拿不回来,自然会怀疑所有账面数字的真实性,于是更多人申请赎回,基金只能进一步限制赎回,恶性循环就此形成。

更要命的是,这种交叉持仓在私募信贷行业非常普遍。根据行业数据,头部机构的交叉持仓比例平均超过20%,一旦某一家出问题,风险会像多米诺骨牌一样传遍整个行业。

面对愈演愈烈的危机,监管层和市场参与者都在寻找破局之道,但这条路并不好走。

SEC已经在2023年出台新规,要求私募基金加强估值披露和审计,但针对NAV例外条款的漏洞,至今没有明确的强制调整规则。监管层的顾虑在于,如果一刀切地要求基金调整估值,可能会引发更多基金集中抛售资产,反而加剧流动性危机。

一些基金开始自救:Apollo等机构尝试推行月度NAV披露和第三方估值,Cliffwater也宣布不再增持交叉持仓的基金份额。但这些举措更像是亡羊补牢——当投资者已经对估值体系失去信任,单纯的透明化可能反而让更多人看清真相,加速赎回。

还有人提出,应该让私募信贷基金的NAV估值和二级市场价格挂钩,或者要求基金在限制赎回时必须同步下调NAV。但这又会遇到新的问题:二级市场的私募份额交易本来就不活跃,价格未必能反映真实价值;而强制下调NAV,可能会触发更多的赎回条款,让基金陷入更大的困境。

目前来看,行业还没有找到一个既能解决估值失真,又不会引发系统性风险的完美方案。这场危机,本质上是私募信贷行业“半流动性”定位的必然结果——既要吸引追求流动性的投资者,又要持有非流动性的底层资产,这种错配早晚会以某种形式爆发。

当潮水退去,才知道谁在裸泳。这句话放在今天的美国私募信贷行业再合适不过。NAV例外条款的漏洞,不过是戳破泡沫的那根针,真正的问题在于行业长期以来对“纸面价值”的过度依赖,以及对投资者信任的消耗。

从Cliffwater到Blue Owl,这场危机不是某一家机构的问题,而是整个行业的结构性病灶。当估值规则不再反映现实,当账面数字变成自欺欺人的工具,信任的崩塌就是必然的结果。

估值的本质,从来不是计算数字,而是传递信任。 这句话,值得所有金融从业者刻在心里。未来的私募信贷行业,要么彻底重构估值体系,要么接受投资者用脚投票——没有第三条路可走。

点击充电,成为大圆镜下一个视频选题!