17 天前

17 天前

当你打开股票账户,发现银行、电力、煤炭这些“传统老股”突然被买爆时,可能没意识到——一场牵动整个A股的资金海啸正在发生。2025年全年,38万亿保险资金里,有1.2万亿新涌入股市,五大上市险企的股票持仓猛增75%,最高的权益占比甚至突破了20%。

这不是某一家险企的激进操作,而是全行业的集体选择。所有人都在买同一种股票:高股息、低波动的“稳健标的”。但当38万亿资金挤向同一扇门,我们该担心的,可能不是股市涨不涨,而是这扇门会不会被挤垮。

要理解险资的选择,得先懂一个最朴素的逻辑:保险公司是“借鸡生蛋”的生意——它先收了投保人的保费,承诺几十年后给3%以上的收益,现在得把这笔钱投出去,赚到足够覆盖成本的利润。

放在以前,这个问题很好解决:买10年期国债,拿3%以上的利息,再配点非标资产,稳稳当当。但现在不行了——10年期国债收益率跌到了1.7%,连负债成本的一半都覆盖不了;非标资产到期的到期、萎缩的萎缩,信用利差被压到历史最低,纯债策略几乎赚不到钱。

剩下的选项只有股市。但险资不能像散户一样追热点炒概念,它的钱是“带枷锁的长钱”:偿付能力监管要求它控制波动,负债成本要求它必须有稳定现金流。于是“高股息低波动”成了唯一解——高股息能直接对冲负债成本,低波动能降低权益风险因子,完美贴合监管和业务的双重要求。

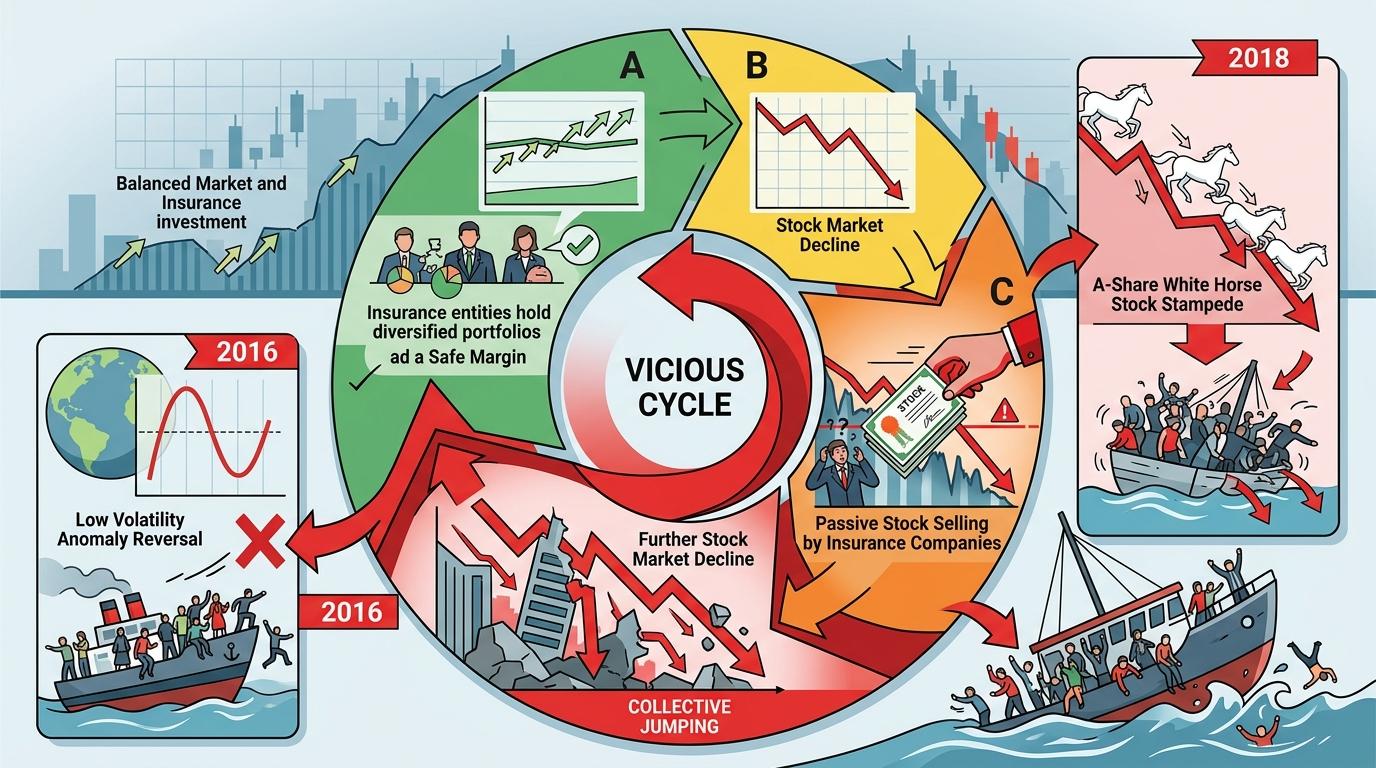

你可以把这种策略想象成“股市里的债券”:不需要股价暴涨,只要每年能稳定分红,就像债券付利息一样。但当38万亿资金都去抢“股市债券”时,事情就变了——原本低估的高股息标的被迅速买贵,银行、煤炭、公用事业的估值分位数从历史低位涨到了50%以上,部分红利ETF的折溢价波动开始放大。

更值得警惕的,是险资权益仓位提升后,资产负债表对市场波动的敏感度正在急剧上升。

以前险资的权益占比只有7%-8%,股市跌10%,对整体投资收益的影响不过0.7-0.8个百分点,完全可以用债券收益对冲。但现在,部分险企的权益占比已经超过20%,股市跌10%,直接影响就是2个百分点的收益回撤——这几乎吃掉了险资全年的利润空间。

而险资的命门,是“偿付能力充足率”——这个指标一旦低于监管红线,就必须被动卖股票补充资本。2025年,险资的权益仓位从12%跃升到17%甚至20%以上,意味着只要股市跌10%,就可能有一批险企的偿付能力逼近红线。

这就形成了一个可怕的循环:股市下跌→险资被动卖股票→股市进一步下跌→更多险资触发红线。2016年全球“低波异象”反转,2018年A股白马股踩踏,都是这个剧本的翻版——当所有人都在同一条船上,船稍微晃一下,就可能引发集体跳水。

更讽刺的是,险资原本被寄予“市场稳定器”的期望,但在短期考核压力下,它的“长钱属性”正在褪色。保险公司的管理层要对年度KPI负责,投资收益率直接影响股价和薪酬,这使得险资的投资视角被压缩到了季度甚至月度——一旦市场出现风吹草动,“稳定器”可能瞬间变成“波动加速器”。

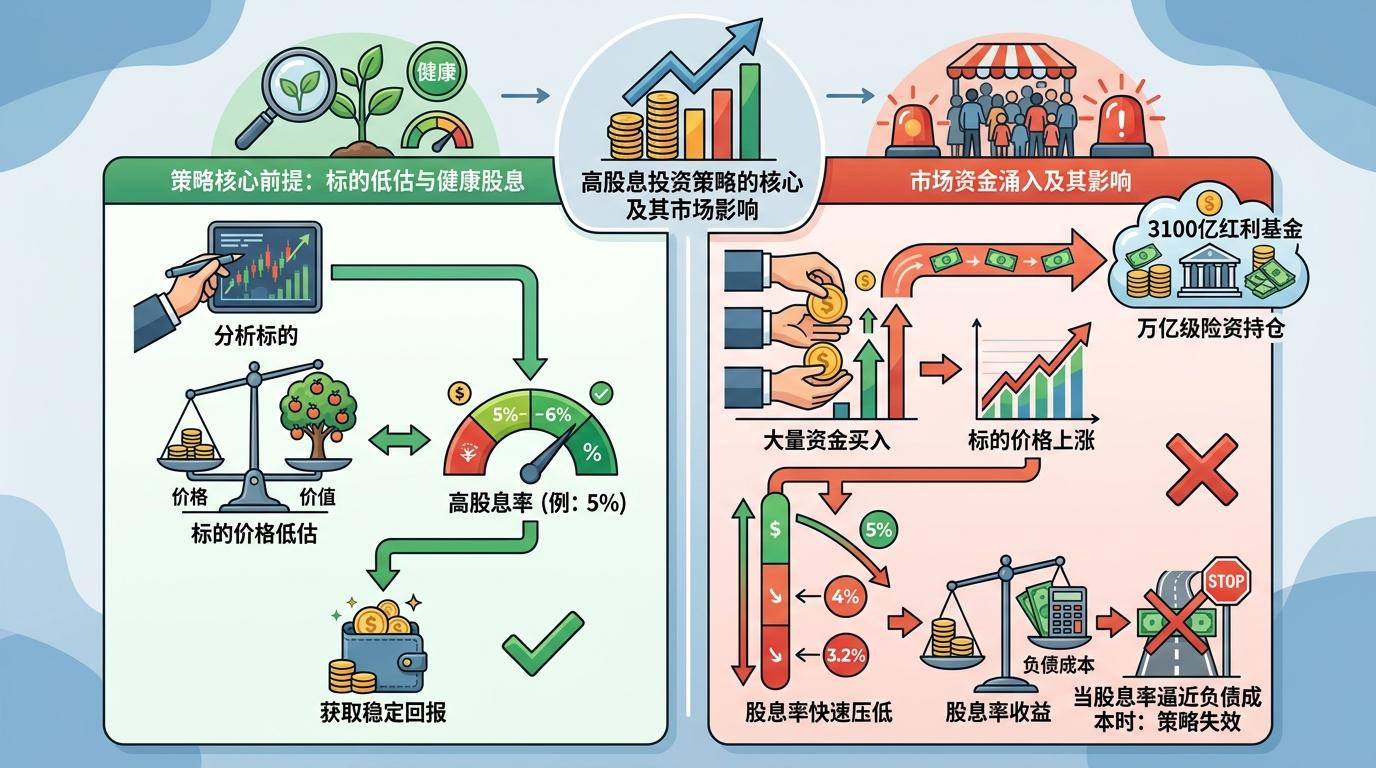

当越来越多的机构资金涌向“高股息低波动”,这个策略的有效性正在自我消解。

高股息策略的核心前提是“标的被低估”,但当3100亿红利基金加上万亿级的险资直接持仓共同买入时,标的价格被迅速推高,股息率被快速压低。原本5%的股息率,股价涨20%后就变成了4%,再涨20%就只剩3.2%——当股息率逼近负债成本时,这个策略就失去了意义。

更隐蔽的风险来自“被动化配置”。险资买的宽基ETF、红利ETF,本质上是“跟着指数走”,指数买什么它就买什么。当指数成分股被大量资金买爆,估值脱离基本面时,被动基金只会继续加仓,进一步放大泡沫。而一旦指数调整成分股,或者市场风格切换,这些被动资金又会集体抛售,引发踩踏。

五矿证券测算,2026-2027年险资还将新增2.6万亿的权益投资。如果这些资金仍然集中在“高股息低波动”赛道,那么拥挤度只会越来越高,流动性风险只会越来越大——当所有人都想卖的时候,谁来接盘?

38万亿险资的加仓潮,像一场没有红绿灯的大迁徙——所有人都朝着同一个方向走,却没人想过如果路被堵了怎么办。

我们总说“长钱长投”,但长钱的本质不是持有时间长,而是能真正承担短期波动,追求长期收益。当险资因为“配置焦虑”挤向同一条赛道,它就已经偏离了“长钱”的初衷,变成了另一种形式的“追涨杀跌”。

潮水退去时,才知道谁在裸泳。 但更值得警惕的是,当潮水足够大时,它可能会把所有人都卷走。

点击充电,成为大圆镜下一个视频选题!