对抗知识焦虑,从看懂这条开始

App 下载

猪价击穿十年底,“猪周期”里的产能去化真能救市?

现金流寒冬|生物学时滞|猪肉板块|养殖户|生猪价格|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载现金流寒冬|生物学时滞|猪肉板块|养殖户|生猪价格|商业经济|社会人文

2026年4月的猪肉摊前,价签上的数字比往年春天低了近一半——一斤生猪不到4.4元,跌破了2015年以来的十年地板价。养殖户老王蹲在栏边掐着计算器:一头猪从出生到出栏亏420元,连卖仔猪都要倒贴近100元,这是他养了12年猪从没见过的“双亏”局面。而几百公里外的证券交易大厅里,猪肉板块的K线却在悄悄抬头。一边是全行业的现金流寒冬,一边是资本市场的提前押注,所有人都在等一个答案:这场亏到骨头里的寒冬,真能熬出周期反转的春天吗?

要理解这场猪肉价格雪崩,得先搞懂“猪周期”——这个被养殖户骂了几十年的规律,本质是生猪生产的“生物学时滞”在起作用。你可以把它想象成一场慢半拍的接力赛:当猪价上涨,养殖户开始补栏母猪,但从母猪配种到商品猪出栏,需要10个月左右的时间;等这批猪集中上市,市场早就供过于求,价格应声下跌,养殖户又开始淘汰母猪,可产能收缩的效果,要再等10个月才能传导到市场。

这种“价格涨→扩产→供过于求→价格跌→去产能→供不应求→价格再涨”的循环,就是经济学里的“蛛网模型”。过去十年,中国猪周期的波动始终绕不开这个逻辑,但这一次有些不一样:2025年全行业能繁母猪只去化了2%,速度慢得像蜗牛,直到猪价跌破十年新低,养殖户连仔猪都养不起时,被动淘汰的闸门才终于打开。

第三方数据显示,2026年3月能繁母猪存栏环比下降了0.07%-0.98%,虽然数字看起来不大,但这是近半年来首次出现的加速信号。对中小养殖户来说,这不是主动调整,是资金链断裂后的被迫止损;对牧原股份这样的头部企业来说,是暂停扩张、优化产能的务实选择。

很多人以为“产能去化”就是少养几头猪,其实远没这么简单。它更像是一场行业内部的淘汰赛,淘汰的不只是过剩的母猪,还有抗风险能力弱的玩家。

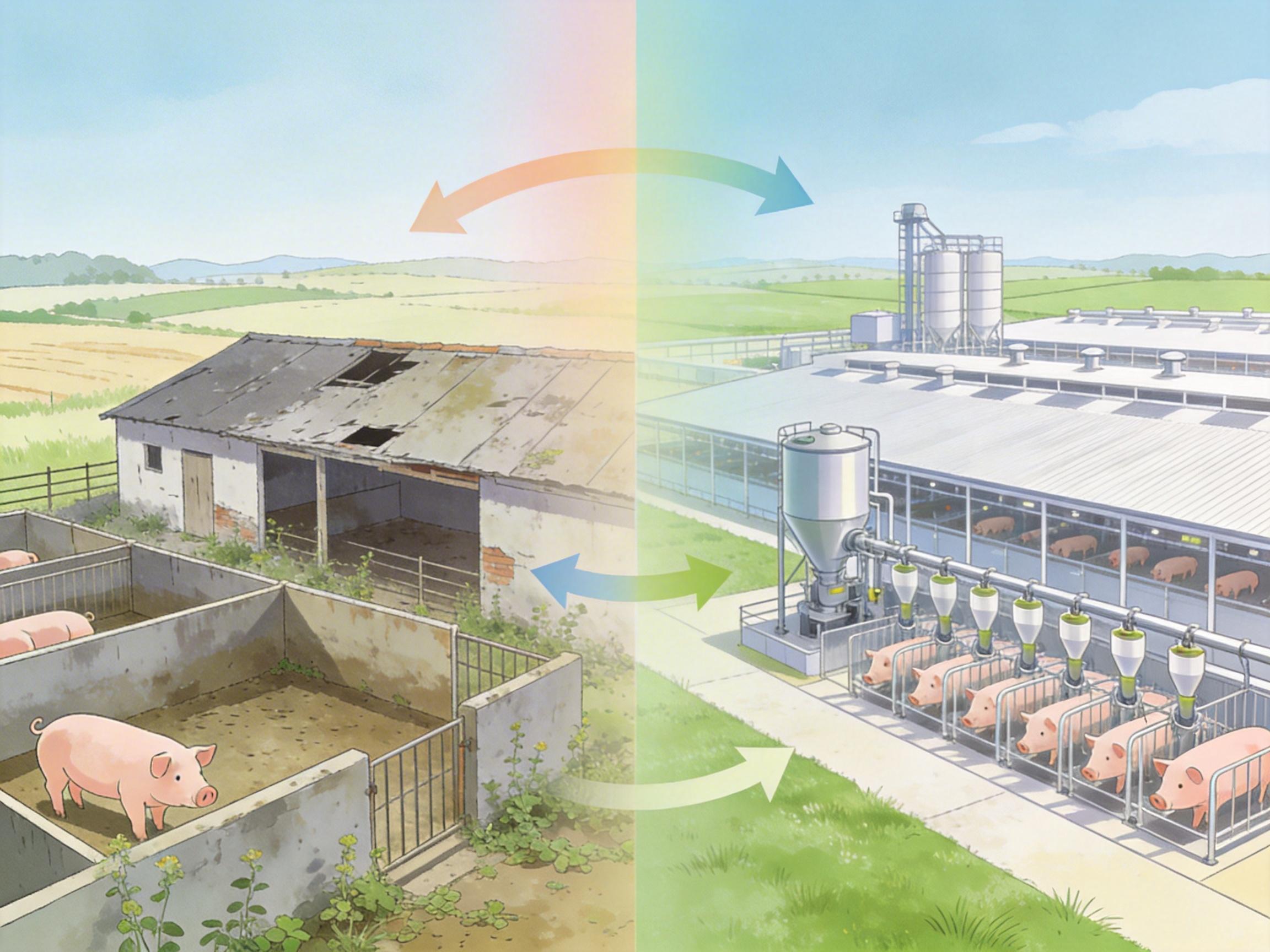

美国的经验已经证明了这一点:从1970年代到现在,美国中小养殖户数量减少了90%,四大肉类加工企业控制了85%的市场份额。大规模养殖带来的效率提升确实能平抑周期波动,但也带来了新问题:养殖户的议价权被压缩,产业链风险高度集中。中国现在走的,正是一条“规模化转型+产能去化”的路,但又有自己的国情——98%的养殖场规模小于50头,它们贡献了全国三分之一的产量,却扛不住连续半年的深度亏损。

本轮产能去化的核心,是“被动淘汰+主动优化”的结合:中小养殖户因资金链断裂被迫退出,头部企业则通过精准养殖技术、全产业链整合降低成本。比如牧原股份的智能化养殖系统,能把每头猪的饲料消耗精确到克,把完全养殖成本控制在12元/公斤,比行业平均水平低2元左右。这种效率优势,在周期底部就成了活下去的资本。

但产能去化也有它的“慢变量”:能繁母猪存栏的变化要10个月后才会影响商品猪供应,而现在全国生猪存栏仍处于高位,加上二季度是传统消费淡季,猪价大概率还要在底部磨一段时间。也就是说,即使去化提速,行业的亏损局面也不会立刻扭转。

当养殖户还在为现金流发愁时,资本市场已经提前动手了:2026年4月以来,猪肉板块平均上涨6.8%,部分小市值猪企股价涨幅超过10%。资金赌的不是现在的业绩,而是三季度末的周期拐点。

按照猪周期的传导规律,2026年3月开始的产能去化,会在10个月后——也就是2027年1月左右——影响商品猪供应,但市场普遍预期拐点会提前到2026年三季度末,这是因为大家都在赌“集体预期的自我实现”:越来越多的养殖户开始淘汰母猪,市场预期未来供应减少,就会提前买入,推动猪价上涨。

但这种预期也有风险:如果产能去化的速度不及预期,或者消费需求持续疲软,拐点就会推迟。比如2025年市场也曾预期过拐点,但因为产能去化太慢,猪价又跌了近一年。另外,进口猪肉的冲击也不能忽视:2026年中国从俄罗斯的猪肉进口量创了历史新高,一旦国内猪价上涨,进口肉就会趁机涌入,压制价格涨幅。

更重要的是,本轮周期反转后,行业的结构会彻底改变:中小养殖户的数量会进一步减少,头部企业的市场份额会继续提升,“散户养、企业收”的传统模式,会逐渐被规模化、智能化的养殖模式取代。

站在2026年的周期底部回头看,这场猪肉价格暴跌,既是猪周期规律的必然结果,也是行业转型的催化剂。它像一把双刃剑,淘汰了抗风险能力弱的玩家,也倒逼整个行业向更高效、更可持续的方向发展。

“周期的本质,是供需错配的自我修正。”当养殖户老王终于下定决心淘汰一半母猪时,几百公里外的牧原股份正在调试新的智能化养殖设备。有人在寒冬里退场,有人在寒冬里布局,这就是猪周期的残酷与魅力所在——它从不怜悯弱者,但会奖励那些提前准备的人。或许再过十年,当我们再谈起猪周期时,想起的不再是价格的大起大落,而是一个更成熟、更稳定的生猪产业。