对抗知识焦虑,从看懂这条开始

App 下载

韩股外资减持却持股反升,拆解“熔断机制”与核心资产逻辑

未来资产证券|市值变化|核心资产|外资持股比例|韩国KOSPI指数|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载未来资产证券|市值变化|核心资产|外资持股比例|韩国KOSPI指数|商业经济|社会人文

当韩国KOSPI指数在5月21日飙涨超8%触发熔断时,市场的目光还停留在指数的疯狂波动里——很少有人注意到一组更反常的数据:今年以来外资已经累计净卖出韩国股市超91万亿韩元,相当于4100多亿元人民币,但他们的持股比例却从去年底的36.28%,硬生生涨到了39.43%。这就像你一边从包里往外扔东西,包的重量反而越来越沉。到底是什么在支撑这个反常识的结果?外资到底是在撤离,还是在布局?

你可以把外资的操作想象成整理衣柜:把过时的、不常穿的衣服统统扔掉,只留下几件经典款——而这些经典款恰好赶上了奢侈品涨价潮。未来资产证券的研究员金锡焕给出了答案:外资并没有整体撤离韩国市场,而是在集中抛售盈利能力弱的非核心股票,同时死死攥住AI、半导体等核心龙头股的仓位。

三星电子、SK海力士这些龙头企业,今年以来股价的暴涨直接推高了外资的持股市值。举个直观的例子:如果外资持有100万股某龙头股,年初股价是1000韩元,市值是10亿韩元;现在股价涨到2000韩元,哪怕他们一股没卖,持股市值也翻了倍。而那些被抛售的非核心股票,本身市值占比就小,抛售对整体持股比例的影响微乎其微。

这不是外资第一次玩这种“瘦身增质”的操作。在全球科技周期向上的背景下,他们正在把韩国股市当成一个“精选池”——只留下能跟上AI和半导体浪潮的选手,把其他选手直接淘汰出局。

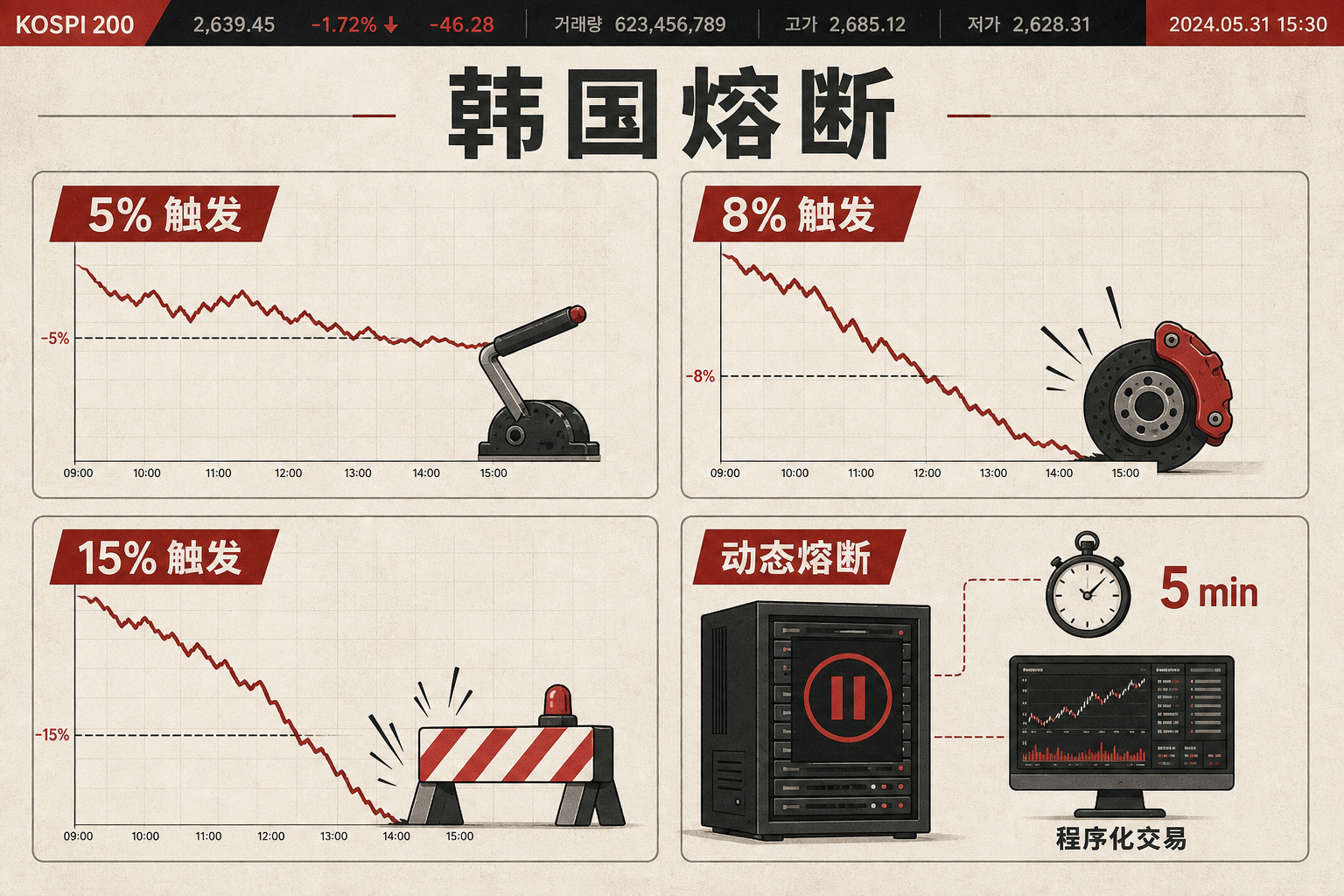

当KOSPI 200期货上涨5%触发熔断时,很多人以为是市场“停摆”了,但其实这是韩国交易所一套运行了近30年的“紧急刹车系统”。这套机制从1997年亚洲金融危机后引入,经过2008年全球金融危机的修订,现在是三级触发:跌幅5%、8%、15%分别对应不同的暂停时长,而这次触发的是针对短期异常波动的动态熔断,只暂停程序化交易5分钟。

你可以把它理解成高速公路上的避险车道:当车开得太快失控时,给你一个缓冲的空间,避免直接冲下悬崖。和美股的全市场熔断不同,韩国的熔断机制更“精准”——比如2026年3月那次暴跌8%触发的熔断,只暂停卖出交易20分钟,买入交易仍可进行,目的是防止恐慌性抛售把市场彻底砸穿,同时保留流动性的入口。

但这个刹车也有局限。它只能解决“车开太快”的问题,却解决不了“车本身有故障”的问题。外资的结构性调整、散户的高杠杆持仓,这些都是市场深层的“故障”,熔断机制只能暂时稳住局面,没法根治。

当外资在抛售非核心股票时,接盘的主力是韩国散户。他们通过现货和ETF承接了大部分抛盘,甚至动用了融资融券的杠杆资金——这就像用借来的钱去接一个正在往下掉的盘子。一旦市场出现调整,杠杆资金的强制平仓会引发连锁反应,就像多米诺骨牌一样,可能把整个市场带向更深的下跌。

而MSCI指数的调整,则是另一把双刃剑。今年5月,韩国在MSCI新兴市场指数的权重从15.4%提升到21.7%,这意味着被动型外资必须按照权重加仓韩国股票,给市场带来了短期的资金流入。但如果6月韩国真的被纳入MSCI发达市场指数,短期反而可能出现资金流出——因为发达市场指数对韩国的权重配置,可能比新兴市场更低。

更值得警惕的是市场的“结构性脆弱”。现在韩国股市的核心资产占比太高,三星电子和SK海力士两家就占了KOSPI指数近50%的权重。这就像一个球队只靠两个球星撑着,一旦这两个球星受伤,整个球队的成绩就会一落千丈。

当我们把目光从指数的涨跌和熔断的触发移开,会发现韩国股市正在经历一场“悄无声息的洗牌”。外资的减持不是撤离,而是在为下一轮科技周期布局;散户的接盘不是抄底,而是在高杠杆的边缘试探;熔断机制的触发不是恐慌,而是市场自我调节的信号。

“精选核心资产,才是穿越周期的底气”——这句话不仅适用于外资对韩国股市的操作,也适用于所有投资者。在全球市场波动加剧的今天,与其追逐热点,不如找到那些真正有竞争力的“经典款”,这或许才是应对不确定性的最好方式。毕竟,潮水退去后,留下的才是真正的金子。