13 天前

13 天前

2026年3月26日,广东湛江的海湾边,87亿欧元砸出的化工巨轮正式起航——巴斯夫全球最大单体投资项目全面投产。此时距中东战事爆发不足两月,霍尔木兹海峡的航运警报还在全球化工圈回荡:中国石脑油现货价较战前涨了23.6%,LPG期货价格涨幅突破42.8%,日韩多家乙烯工厂因原料断供被迫减产。

一边是能源命脉被扼住的焦虑,一边是全球最大化工企业押注中国的决心。这场看似巧合的时间碰撞,实则是全球化工产业链重构的标志性节点——而串起这一切的,是一个藏在工业深处的核心:“乙烯裂解”,它是整个石化产业的“发动机”,也是理解这场变局的钥匙。

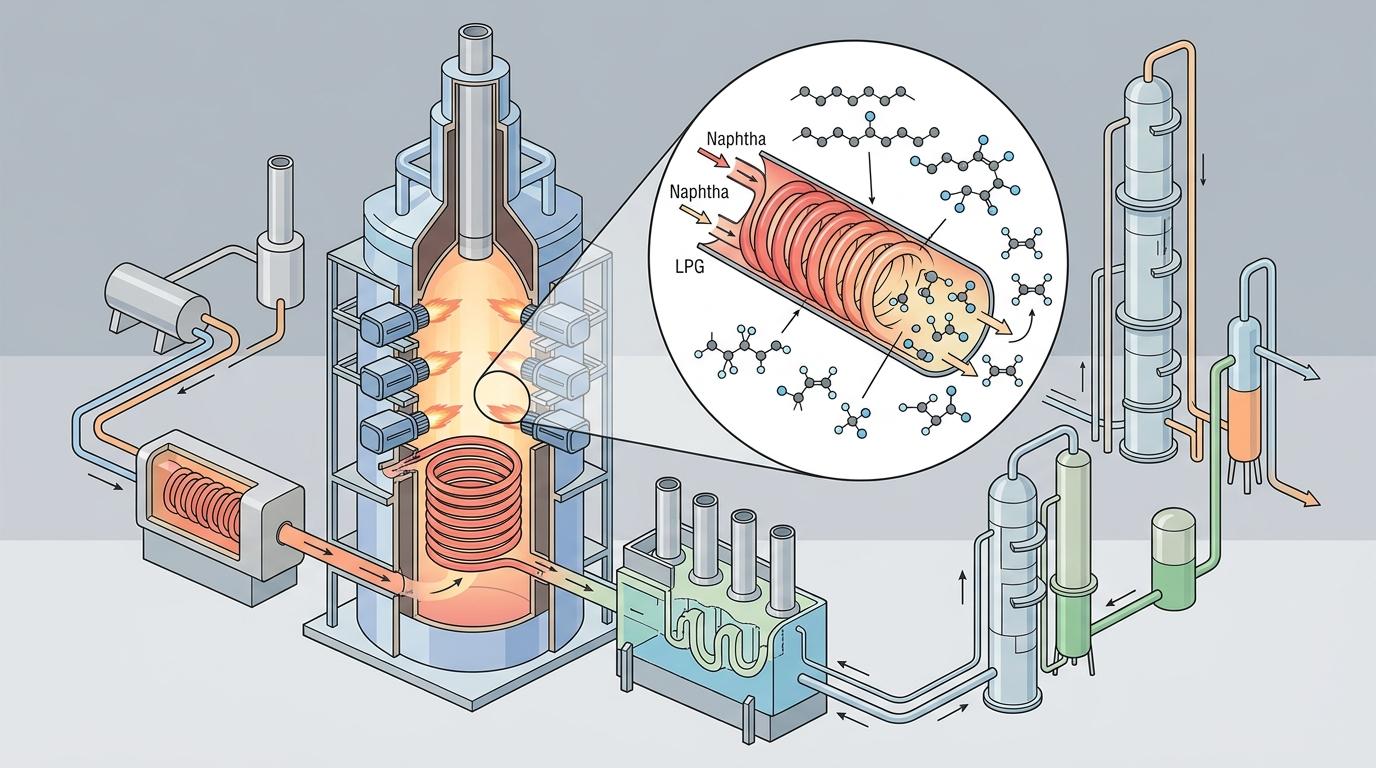

你可以把乙烯裂解装置想象成一个超级厨房的核心灶台——把原油炼出的石脑油、LPG(液化石油气)等“食材”,放进900℃左右的高温裂解炉“翻炒”,就能分解出乙烯、丙烯这些“基础配菜”。没有这些配菜,就做不出塑料、合成纤维、护肤品原料等下游“大餐”。

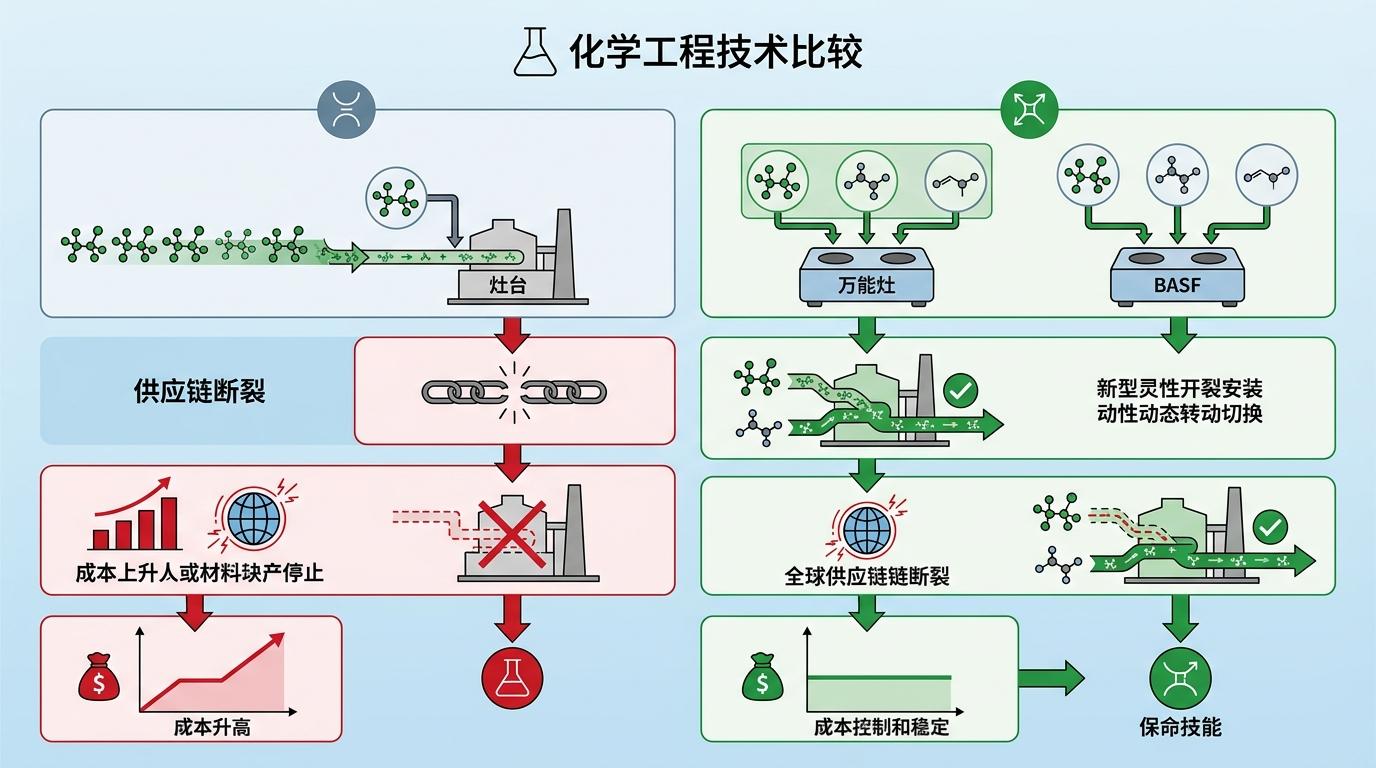

这个“灶台”的技术参数,直接决定了整个产业的成本和韧性。传统石脑油裂解炉就像只能做中餐的灶台,原料单一;而巴斯夫湛江基地的装置,是能切换石脑油、丁烷等多种原料的“万能灶”——当一种原料涨价或断供,立刻就能换另一种,这在中东战事导致原料供应链断裂的当下,简直是“保命技能”。

更关键的是,这个“万能灶”的主压缩机用100%可再生电力驱动,碳排放比传统装置低50%。这意味着它不仅能应对原料波动,还踩中了全球低碳转型的节奏。

数据最能体现这个“灶台”的分量:2025年中国乙烯产能突破6200万吨,占全球23.4%;2026年全球新增乙烯产能里,中国占比56%,到2030年将超过8000万吨。中国已经是全球最大的“化工厨房”,而乙烯裂解装置,就是厨房里最核心的那台灶。

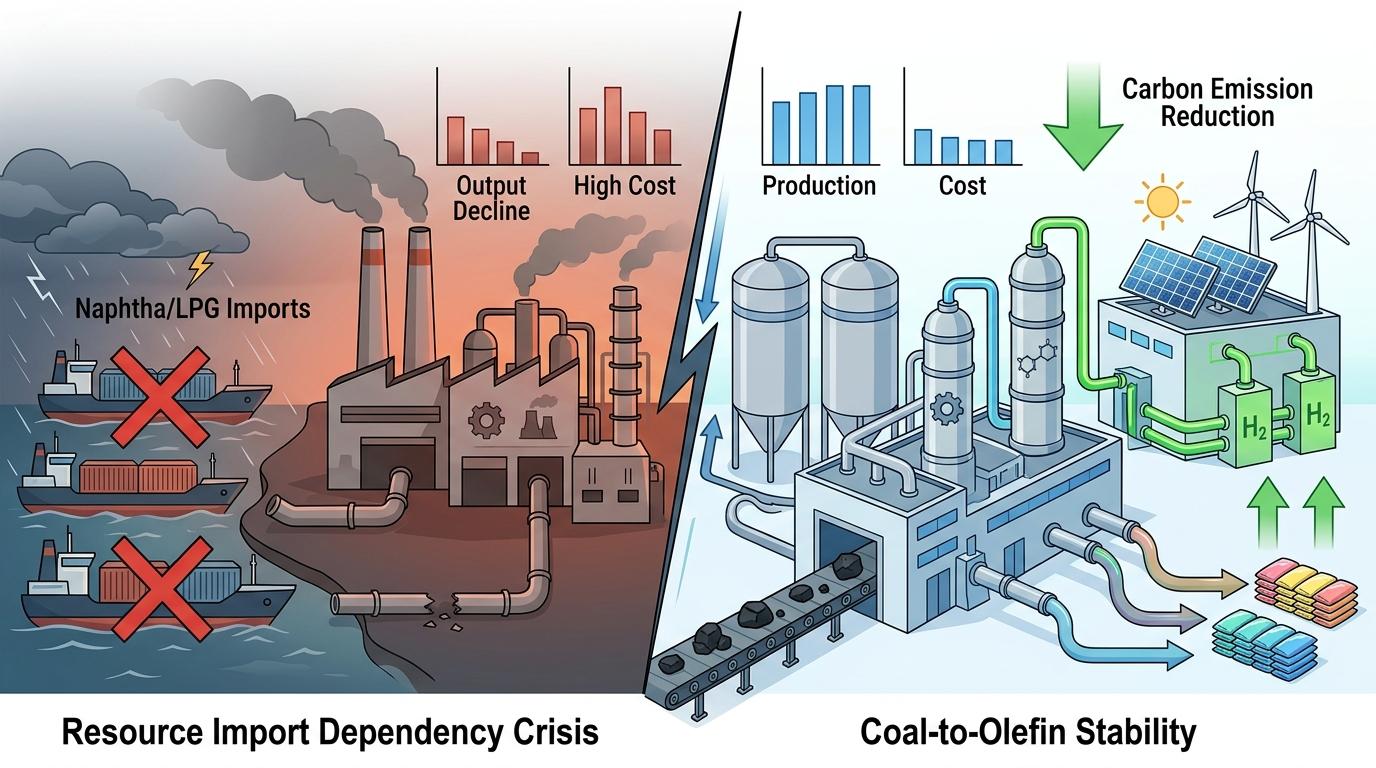

中东战事给全球化工产业链投下的不是一颗石子,而是炸弹。中东海湾地区占全球石脑油海运量的30%-40%、LPG海运量的30%,霍尔木兹海峡的封锁直接掐断了亚洲化工产业的“输血管”。韩国Yeochun NCC宣布不可抗力,LG化学的乙烯装置运行率骤降;日本三井化学、住友化学纷纷减产,连台湾台塑都发布了原料供应中断通知。

在这场混乱里,中国市场成了跨国巨头的“避风港”。除了巴斯夫湛江基地,500公里外的埃克森美孚惠州乙烯项目也在推进——这是美资在华最大项目,一期67亿美元投资已经落地。

这些投资的核心逻辑,早已不是简单的“靠近市场”,而是“扎根产业链”。中国拥有全球规模最大、门类最全的石化生产体系,下游化工产品产量占全球42%,从乙烯到塑料再到消费品,形成了完整的闭环。跨国巨头把核心产能放在这里,不仅能避开中东的地缘风险,还能直接对接中国的下游需求,甚至借助中国的煤制烯烃、甲醇制烯烃等替代路线,进一步降低对进口原料的依赖。

更值得关注的是,这些项目都在押注“绿色韧性”。巴斯夫湛江基地100%使用可再生能源,埃克森美孚也在布局低碳技术——在未来的全球化工竞争里,“能稳定生产”和“能低碳生产”,将成为同等重要的竞争力。

这场变局里,中国本土企业也在悄悄改写规则。当依赖中东原料的日韩工厂陷入困境时,中国的煤制烯烃企业反而成了“稳定器”——他们用煤炭作为原料,不需要进口石脑油或LPG,能在原料危机里保持生产。比如内蒙古的神华煤制烯烃项目,新一代技术集成绿色氢气后,碳排放降低了77%,成本还比传统路线低8%。

这背后是全球化工产业链的深刻重构:过去是“中东产原料、中国做加工、欧美卖高端产品”的全球分工,现在正在转向“区域集群化”——每个区域都在打造自己的原料-生产-消费闭环,减少对跨区域供应链的依赖。

但重构也伴随着挑战。中国乙烯产能的快速扩张,已经出现了结构性过剩的苗头,基础化工产品的利润被持续压缩;而高端化学品的技术壁垒,还掌握在跨国巨头手里。同时,绿色转型的成本也不低:一套碳捕集装置的投资,可能占到工厂总投资的10%-20%,不是所有企业都能承受。

跨国巨头和中国本土企业的关系,也从过去的“竞争”变成了“竞合”:巴斯夫需要中国的市场和供应链,中国企业需要巴斯夫的技术和全球网络。这种相互嵌入,正在形成一种新的产业生态。

当巴斯夫湛江基地的裂解炉第一次喷出高温烟气时,它烧的不仅是化工原料,更是全球化工产业的新逻辑。过去,企业比拼的是“谁能拿到最便宜的中东原料”;现在,比拼的是“谁能在区域集群里实现原料灵活、生产低碳、供应稳定”。

地缘冲突只是催化剂,真正驱动这场重构的,是全球能源结构的转型,和市场重心的东移。中国不再是全球化工产业链的“加工厂”,正在成为“稳定器”和“创新源”。

“产能的重量,终会被韧性稀释。”这句话或许能概括这场变局的核心:在充满不确定性的时代,比规模更重要的,是应对变化的能力。

点击充电,成为大圆镜下一个视频选题!