对抗知识焦虑,从看懂这条开始

App 下载

预定利率首涨4基点,读懂保险定价的「动态锚」逻辑

中国保险行业协会|保险定价|寿险产品|预定利率|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载中国保险行业协会|保险定价|寿险产品|预定利率|商业经济|社会人文

如果你在2025年买过寿险,可能还记得当时的焦虑:朋友圈里全是「高收益产品即将停售」的提醒,代理人追着说「以后保费要涨」。仅仅半年后,风向突然转了——2026年一季度,中国保险行业协会宣布,普通型人身保险预定利率研究值从1.89%上调到1.93%,这是该数值披露以来的首次上调。更关键的是,这次上调没触发任何强制调价机制,业内直接给了消费者一颗定心丸:短期内不用怕保费涨、收益降。为什么一个0.04%的微小变动,能让整个市场从紧绷转向松弛?这得从保险定价的「隐形指挥棒」说起。

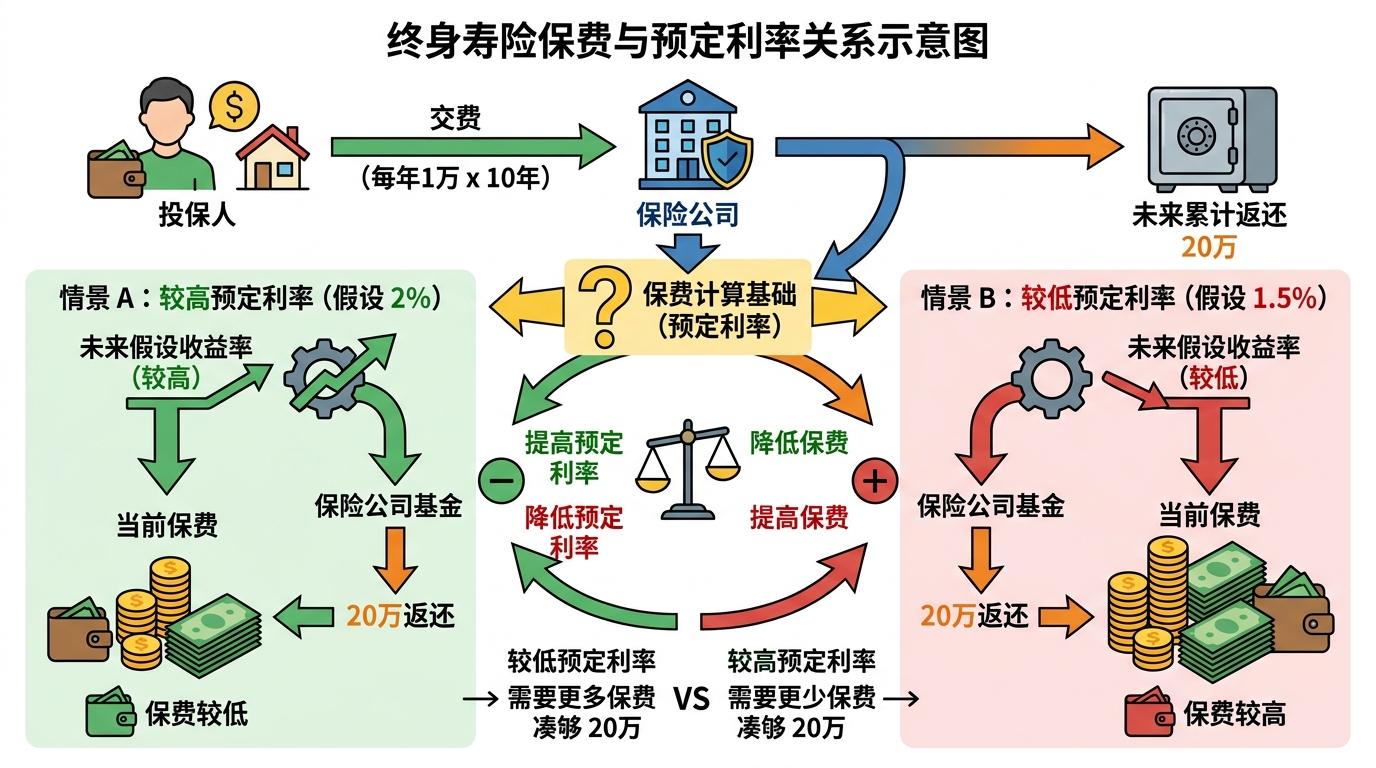

你可以把预定利率理解为保险公司给客户的「承诺收益率」——就像你存银行时的定期利率,只不过这个利率是保险公司在设计产品时,提前假设的未来投资回报率。

打个比方:你买一份每年交1万、交10年的终身寿险,保险公司承诺未来给你累计返还20万。这个「20万」的计算基础,就是预定利率——如果假设未来能赚2%,现在收的保费就能少一点;如果只能赚1.5%,就得提高保费才能凑够未来的返还额。

但真实的机制比这更精确:预定利率直接决定了保险公司的「负债成本」——承诺给客户的收益越高,保险公司未来要掏的钱就越多,当下的定价压力就越大。过去三年,因为市场利率持续走低,监管连续三次把预定利率上限从2.5%降到2.0%,本质就是怕保险公司「吹牛皮」——明明投资赚不到那么多,还硬给客户高承诺,最后亏空倒闭。

这次上调的「研究值」,是监管给保险公司划的「参考线」。当保险公司实际卖的产品预定利率,连续两个季度超过这个参考线25个基点(0.25%),才会触发强制降价。而这次从1.89%涨到1.93%,距离2.0%的上限还有7个基点,连触发机制的门槛都没摸到——这就是为什么业内说「定价进入平稳期」。

更值得关注的是,这次上调的背后,是一套刚运行满一年的「动态调整机制」——这才是保险行业真正的结构性变革。

在2025年之前,预定利率上限是监管拍板的固定值,不管市场利率怎么变,说2.5%就2.5%。结果就是低利率环境下,保险公司拿着客户的钱只能赚1.5%,却要给客户2.5%的承诺,利差倒挂,越卖越亏。2025年1月,监管出台新规,把预定利率上限和市场利率绑定:参考五年期LPR、10年期国债收益率等指标,每季度算一次「研究值」,只有当行业实际定价偏离研究值太多时,才动手调整上限。

这套机制的核心是「以市场为锚」:

2025年7月,研究值降到1.99%,距离当时2.05%的上限差6个基点,触发了一次下调——这是机制第一次生效。而这次从1.89%涨到1.93%,属于「小步跟上市场」,既释放了利率企稳的信号,又没触碰监管的风险红线。

被忽略的关键在于:这套机制不仅是给保险公司戴紧箍,也是给消费者吃定心丸。过去那种「一夜之间高收益产品全部下架」的情况,未来会越来越少——因为调整有了明确的触发条件和缓冲期,不会再出现无预警的政策急转弯。

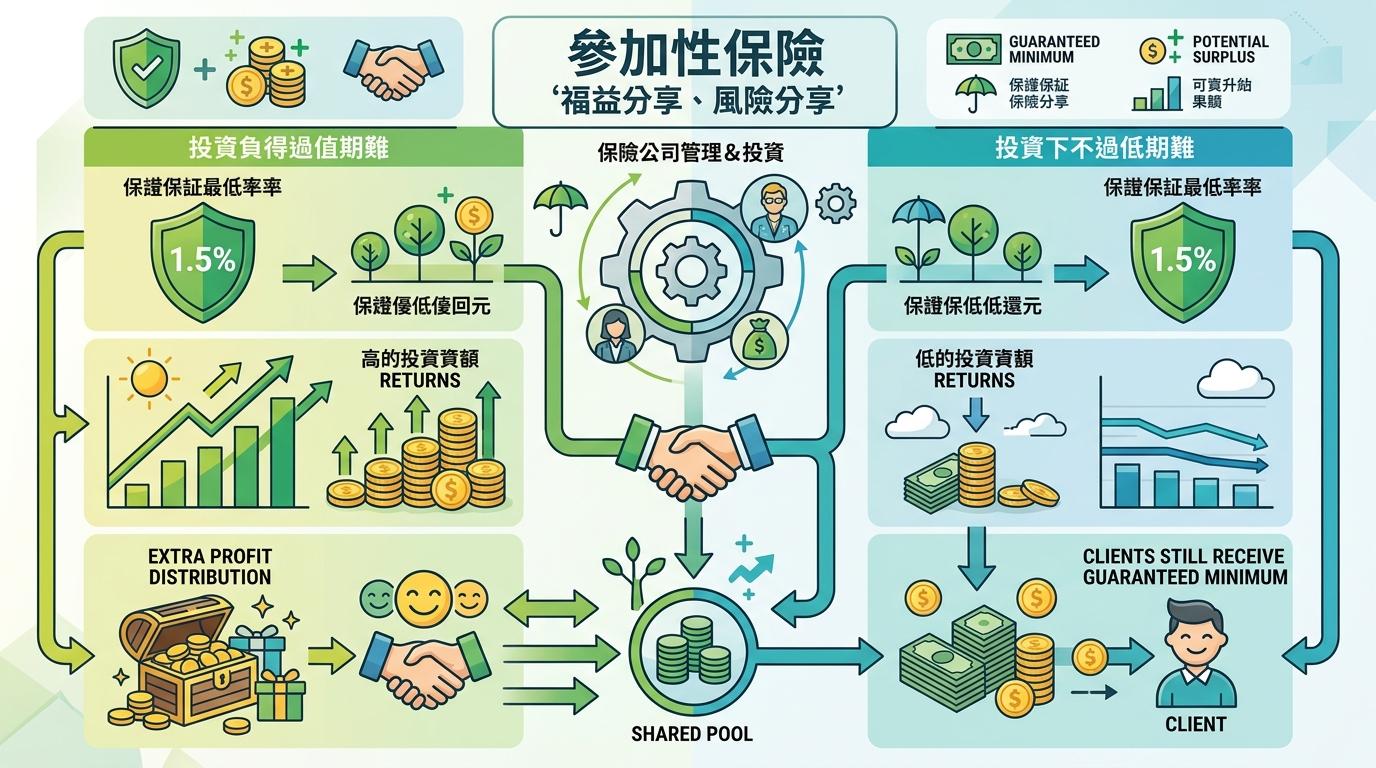

利率企稳和机制完善,正在悄悄改变保险产品的形态——参与式保险(也就是分红险)的保费占比已经超过80%,回到了2010年的水平。

参与式保险的核心是「利益共享、风险共担」:保险公司承诺一个最低的保证利率(比如1.5%),如果未来投资赚得多,就把额外收益分给客户;如果赚得少,客户也能拿到最低保证收益。这种设计刚好适配当前的利率环境:

数据能说明问题:2025年9月监管下调保证利率后,分红险的销售反而爆发式增长,因为股市回暖带动分红实现率提升,客户能拿到真金白银的额外收益。而这次预定利率研究值上调,意味着保险公司未来的投资收益预期变好,分红险的吸引力还会进一步提升。

当然,这也意味着消费者要转变观念:保险不再是「稳赚不赔的储蓄」,而是「有保底、有浮动」的长期理财工具。你得接受分红的不确定性,但也能享受到市场回暖的红利。

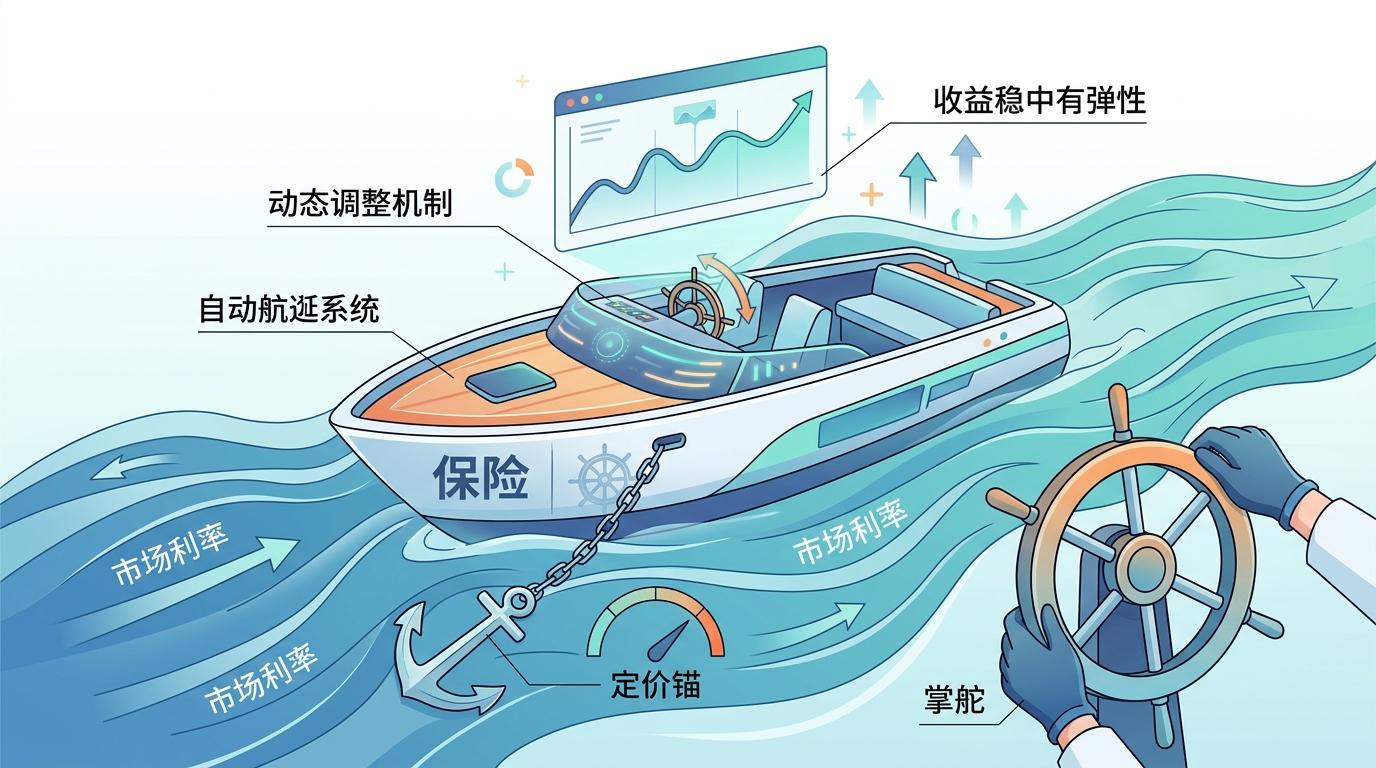

当我们盯着这0.04%的上调时,其实看到的是整个保险行业的「去刚兑」进程——从过去的「刚性承诺高收益」,转向现在的「跟着市场动态调整」。

未来的保险产品,会越来越像一艘装了自动巡航系统的船:市场利率是洋流,动态调整机制是舵,保险公司负责掌好舵,客户不用再担心船突然失控。「定价锚随市场动,收益稳中有弹性」,这才是这次微小上调背后,最值得记住的信号。

毕竟,对普通消费者来说,比起一时的高收益,更重要的是——你买的保险,不会因为市场风向突变,突然变成一份「亏本金的合同」。