对抗知识焦虑,从看懂这条开始

App 下载

两家AI大模型公司涨5-8倍,拆解「ARR阶跃增长」与定价逻辑

模型升级|AI估值逻辑|ARR阶跃增长|摩根大通|港股AI公司|商业经济|AI产业应用|社会人文|人工智能

对抗知识焦虑,从看懂这条开始

App 下载模型升级|AI估值逻辑|ARR阶跃增长|摩根大通|港股AI公司|商业经济|AI产业应用|社会人文|人工智能

2026年1月在港股上市的两家AI公司,三个月里股价翻了5到8倍——其中一家从116港元涨到了1001港元。这不是散户炒起来的泡沫,摩根大通在最新报告里依然给了「增持」评级,甚至系统性拆解了股价里藏的秘密:这轮涨势消化了什么,什么能让它继续涨,什么会让它摔下来。更关键的是,这两家公司的暴涨,背后是一套全新的AI估值逻辑——它和你熟悉的互联网公司估值完全不是一回事。为什么稀缺性能当钱花?为什么模型一升级,收入就跳涨?

你可以把AI公司的收入增长想象成玩跳台阶游戏——平时在平地上慢慢走,一遇到模型升级,就直接跳到更高的台阶上,而且再也不会下来。这就是ARR(年化经常性收入)阶跃增长机制:把公司的年度稳定收入,和大模型的版本迭代牢牢绑定。

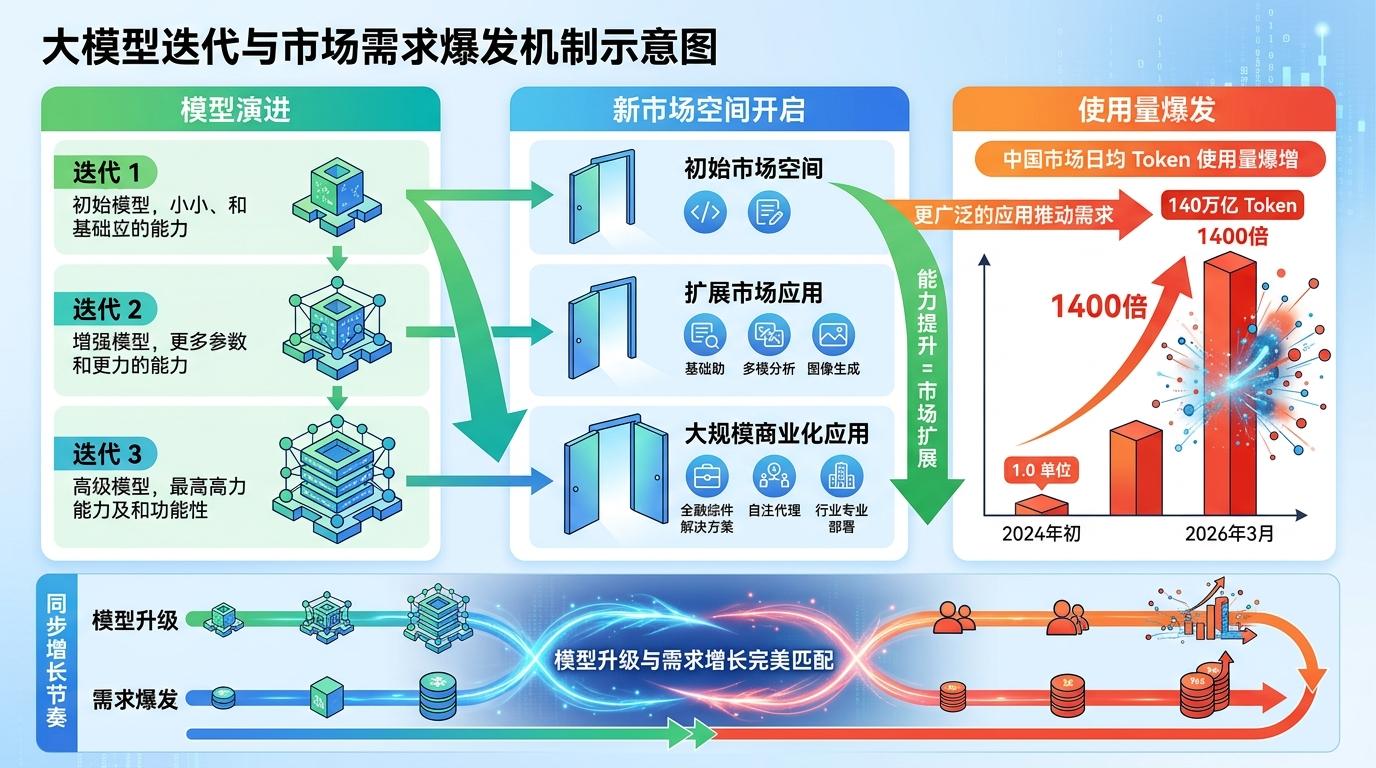

以其中一家公司为例,从GLM-4.5到GLM-5.1,每发布一次新版本,ARR就出现一次跳跃式增长,尤其是GLM-5上线后,增长曲线「接近垂直」。到2026年3月底,它的API ARR突破2.5亿美元,同比涨了60倍,年初以来也涨了6.4倍。

背后的逻辑很直接:模型能力每上一个台阶,就能吸引更多企业客户,也能让老客户愿意花更多钱——毕竟更聪明的AI能帮企业解决更复杂的问题。比如之前只能写简单文案的模型,升级后能直接生成代码、设计产品方案,企业的付费意愿自然会跳级。

但真实的机制比这个台阶类比更精确:每次模型迭代不仅是功能升级,更是打开了新的市场空间。中国2026年3月的日均token使用量超过140万亿,是2024年初的1400倍——需求的爆发式增长,刚好和模型升级的节奏踩在了一起。

如果说阶跃增长是收入的「油门」,那定价机制就是「变速箱」——它决定了收入能以多高效的方式转化为利润。2026年AI行业最核心的变化,就是一套全新的API定价体系正在成型,而且藏着三种隐蔽的涨价玩法。

第一种是模型升级直接提价。还是那家公司,从GLM-4.7到GLM-5.1,API的实际token价格几乎翻了一倍,但需求并没有明显萎缩——这说明企业客户愿意为更好的模型能力买单,定价权正在从客户转向技术领先的公司。

第二种是从补贴套餐转向按需付费。之前很多公司靠低价套餐吸引客户,现在开始把基础套餐和超额调用分开计费:基础套餐只够满足简单需求,企业要解决复杂问题,就得额外花钱。比如阿里云停止接收低价Lite套餐的新用户,主推Pro版;另一家公司把编码套餐额度和API调用彻底分开,折扣只用来降低入门门槛,真正的收入来自客户超出套餐后的消费。

第三种是最隐蔽的**KV缓存重定价**。KV缓存本来是为了减少重复计算、降低成本的技术,但现在成了提价工具。比如MiniMax的新版本,把提示词缓存读取的价格从每百万token0.03美元涨到0.06美元,在编码和智能体这类依赖缓存的场景里,整体有效价格直接提升了30%以上——表面上定价没变,实际成本悄悄涨了。

这三种玩法同时发力,让AI公司的定价环境变得「稳固得多」——阿里云AI计算价格涨了34%,那家公司的API价格年初以来翻番,需求却依然旺盛。

现在这两家公司的市值在400-550亿美元之间,这个数字里藏着两层预期:第一层是市场已经默认它们2026年底的ARR能到7-10亿美元;第二层是市场在押注它们能走出Anthropic式的增长曲线——从10亿美元ARR开始,像火箭一样蹿升。

Anthropic的参照系是:2025年3月ARR14亿美元,估值615亿美元;到2025年8月,ARR突破50亿美元,6个月涨了3.5倍。但中国市场的竞争比美国激烈得多——阿里、腾讯、字节都在加码B2B业务,腾讯的WorkBuddy、阿里的Qoder、字节的TRAE都在抢企业客户,字节甚至把AI助手捆绑进了企业套件。如果蛋糕要分给6-8家公司,每家的增速自然会慢下来。

更现实的风险是限售股解禁:其中一家公司7月初要解禁39%的股份,Pre-IPO股东的成本极低,账面浮盈5-7倍,获利了结的压力不可忽视。摩根大通参照了快手、商汤的解禁历史,这些公司解禁后股价都出现了大幅下跌,虽然这两家AI公司的流动性更好,但冲击依然存在。

当然,稀缺性依然是它们的护城河——目前全球只有这两家纯前沿AI大模型上市公司。但这个窗口期不会太长,一旦Kimi、阶跃星辰这类公司上市,稀缺性溢价就会被稀释,就像之前寒武纪作为唯一AI芯片上市公司,后来随着竞争对手上市,估值倍数收缩了25-30%。

当我们盯着这两家公司的股价涨跌时,其实是在见证AI估值逻辑的重塑——从互联网时代的用户数、点击率,变成了AI时代的ARR阶跃增长、模型定价权和稀缺性溢价。

摩根大通的报告里有一句话很关键:「只要技术领先性还在,技术性回调就是增持窗口」。但这句话的另一面是,一旦技术领先地位丧失,或者云巨头确立了明显优势,这两家公司的估值泡沫就会瞬间破裂。

稀缺性是暂时的,技术壁垒才是长久的。 这不仅是这两家AI公司的生存逻辑,也是整个AI行业未来几年的核心命题——当稀缺性的窗口关闭,真正能活下来的,还是那些能持续做出更好模型、能把技术转化为稳定收入的公司。