对抗知识焦虑,从看懂这条开始

App 下载

44亿贷款违约潮下,“影子银行”的风险暗网正在裂开

杠杆贷款违约|黑石|信用违约互换|私募信贷|影子银行|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载杠杆贷款违约|黑石|信用违约互换|私募信贷|影子银行|商业经济|社会人文

2026年春的华尔街,两个看似无关的公司爆雷,炸出了2万亿美元市场的裂缝:软件公司Medallia30亿美元杠杆贷款违约,牙科服务商Affordable Care14亿美元贷款断供——44亿坏账直接把黑石、KKR、阿波罗这些私募巨头拖进了风险泥潭。更诡异的是,就在投资者排队赎回、募资额腰斩的恐慌里,摩根大通、花旗等四大投行却悄悄做起了新买卖:用一种叫“信用违约互换(CDS)”的工具,对着摇摇欲坠的私募信贷资产下注。没人想到,曾经被捧为“影子银行明珠”的私募信贷,会以这样的方式迎来它的“做空时代”。这到底是市场的自我修复,还是一场更猛烈风暴的前奏?

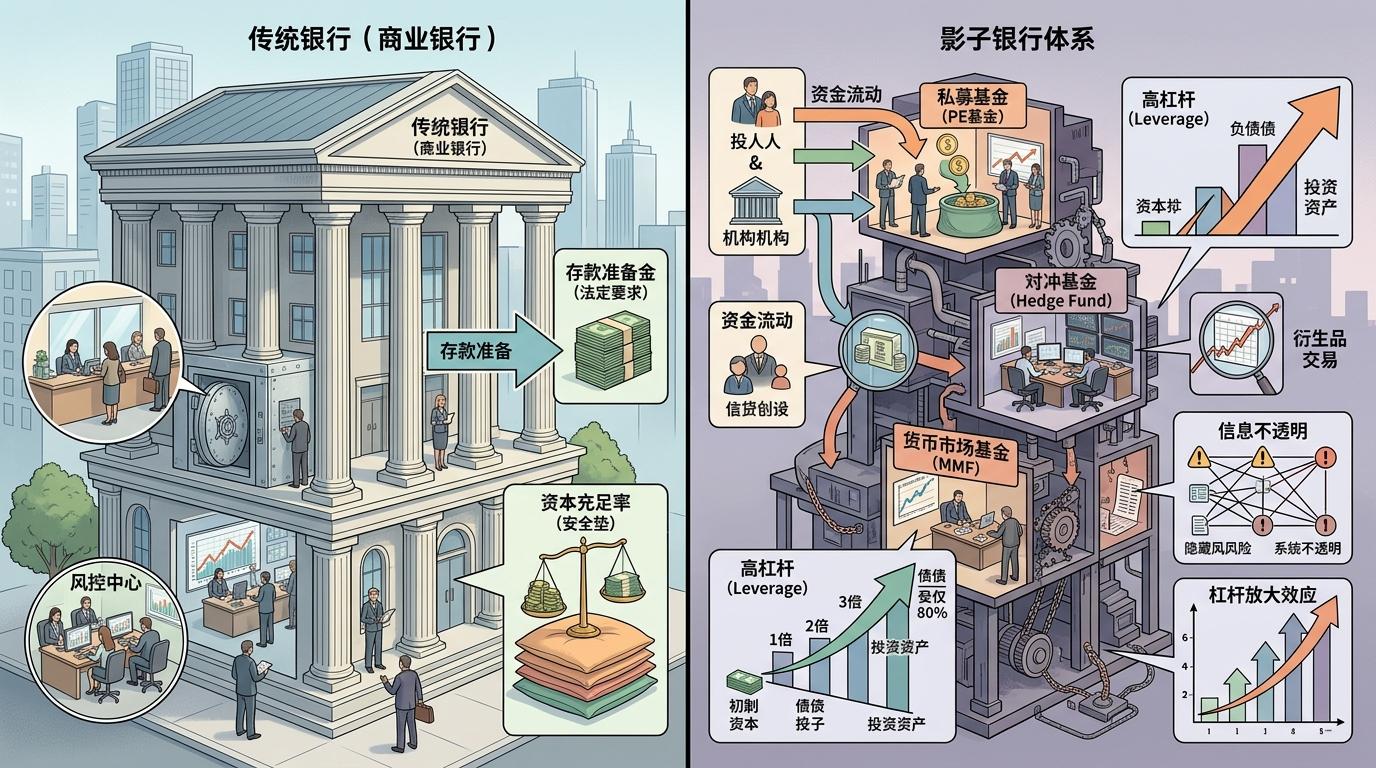

要理解这场危机,得先搞懂什么是“影子银行”——简单说就是那些干着银行放贷的活,却不受银行监管的机构,比如私募信贷基金、对冲基金、货币市场基金。它们不用遵守存款准备金、资本充足率这些规矩,靠着高杠杆和信息不透明,在过去十年里膨胀到美国金融体系的半壁江山。

私募信贷就是影子银行里最疯狂的分支:2021年Thoma Bravo收购Medallia时,一口气借了30亿美元杠杆贷款,其中15亿由黑石单独包揽——这种“俱乐部式”的集中放贷,在行情好时是高收益的香饽饽,一旦企业现金流断裂,就是无人接盘的烫手山芋。更要命的是,这些贷款大多是“持有至到期”的非公开资产,没有二级市场可以变现,基金只能靠限制赎回(通常是季度5%的上限)来堵窟窿。

美联储的高利率成了压垮骆驼的最后一根稻草。Medallia们借的都是浮动利率贷款,利息成本从2%飙升到8%,再加上AI对软件行业的冲击,营收直接跳水。当Thoma Bravo放弃注资、把公司扔给债权人时,黑石旗下BCRED基金的不良贷款率瞬间冲到2.4%,相关资产估值从面值的80美分跌到60美分。这不是单个公司的危机,是整个影子银行体系的结构性缺陷总爆发:用短期募资支撑长期贷款,用高杠杆追逐高收益,却没有银行那样的安全垫——就像在黑暗的房间里跳舞,音乐一停,才发现地板早就是斜的。

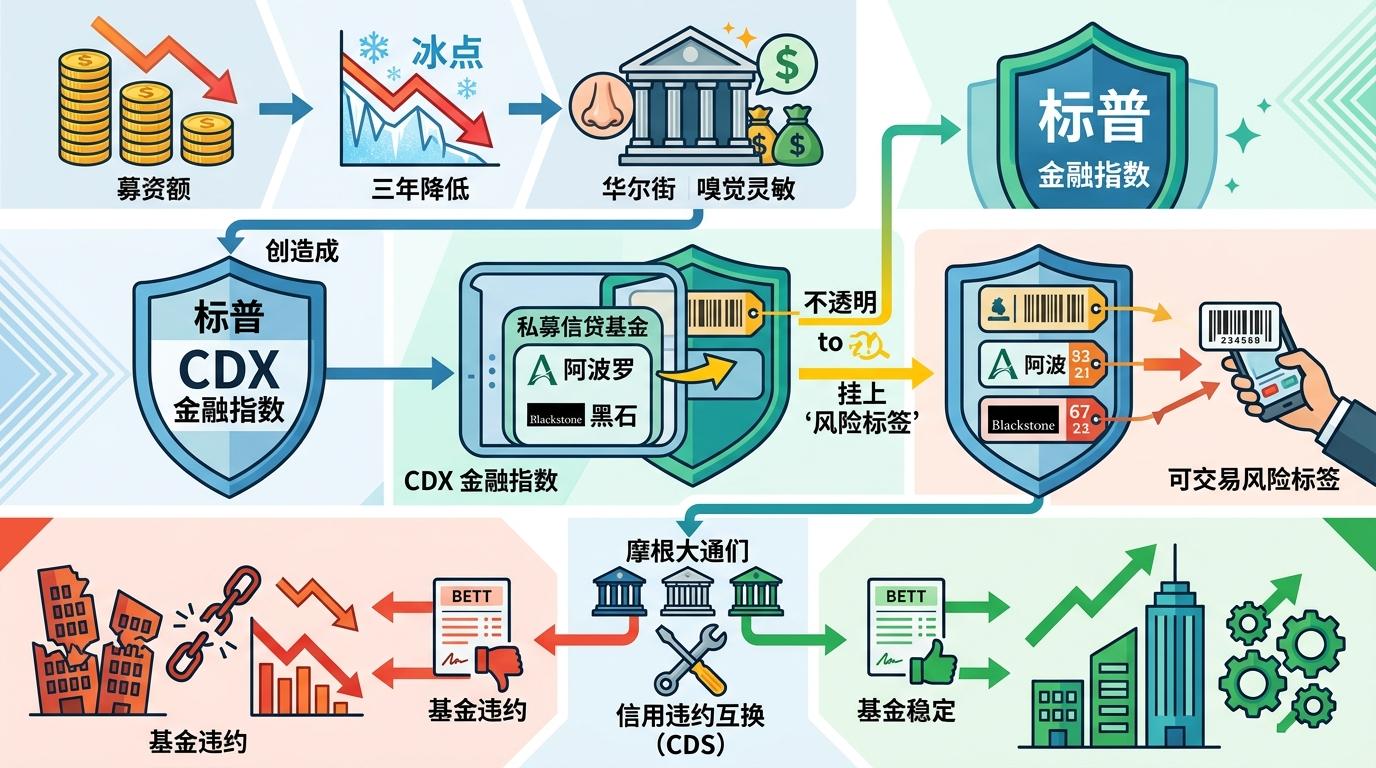

就在私募信贷的募资额跌到三年冰点时,华尔街的嗅觉最灵敏的玩家闻到了血腥味。2026年4月,标普推出“CDX金融”指数,把阿波罗、黑石的私募信贷基金纳入其中——这相当于给原本不透明的私募信贷资产,挂上了可以交易的“风险标签”。而摩根大通们要做的,就是用“信用违约互换(CDS)”这个工具,直接押注这些基金会不会违约。

你可以把CDS理解成一份“信用保险”:买家定期付保费,如果标的资产违约,卖家就要赔付全额本金。但和普通保险不同的是,买家根本不用持有标的资产——这就是“裸做空”,你甚至可以为一个你认为会倒闭的公司买保险,坐等它爆雷赚钱。

这套机制有多狠?之前私募信贷的风险只能靠赎回跑路,现在有人可以主动下注它崩盘。虽然短期内CDS价差收窄,看起来市场恐慌有所缓解,但这更像是暴风雨前的平静:做空者们拿着的是长期合约,他们赌的是未来一到两年,高利率下的违约潮才真正到来。而那些被做空的私募巨头,一边要应对投资者赎回,一边还要在CDS市场上和对手盘对赌——这就像给已经着火的房子,又浇上了一桶油。

有意思的是,CDS也不全是洪水猛兽。它第一次让私募信贷的风险有了公开的定价,相当于给暗箱里的市场安了个“温度计”。但问题在于,这个市场被少数几家投行垄断,信息不对称依然存在,一旦出现集中性的做空,很可能引发比赎回潮更剧烈的踩踏。

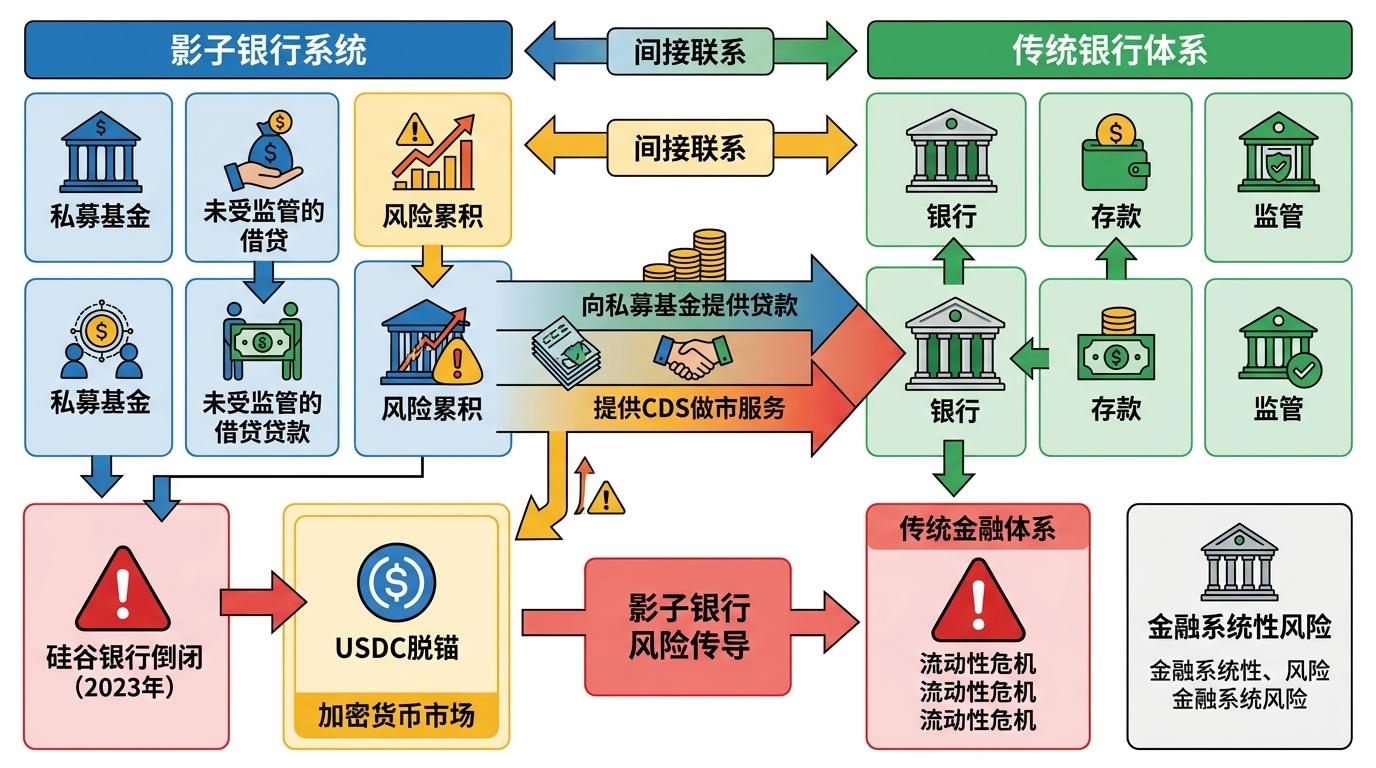

这场危机最尴尬的地方在于,监管者几乎是旁观者。影子银行之所以叫“影子”,就是因为它游走在监管的灰色地带:私募信贷基金不用像银行那样披露详细的资产负债表,也没有资本充足率的要求,甚至连基本的估值标准都没有——基金管理人可以自己决定资产值多少钱,直到爆雷的那一刻。

更可怕的是,影子银行和传统银行的联系比想象中紧密。银行虽然不直接发放私募信贷,却通过给私募基金提供贷款、做市CDS等方式,深度绑定了风险。2023年硅谷银行倒闭时,稳定币USDC的脱锚事件已经证明,影子银行的风险可以瞬间传导到传统金融体系,甚至加密货币市场。

现在监管者面临的是两难:如果收紧对影子银行的监管,相当于断了中小企业的融资渠道——毕竟传统银行不敢放的高风险贷款,都是私募信贷在接;如果放任不管,下一场系统性危机可能就在眼前。美联储已经开始要求大型私募基金披露更多风险数据,但这远远不够:影子银行的核心问题是“透明度”,而不是简单的信息披露。要知道,2008年金融危机的导火索,就是影子银行里的次贷资产被层层包装,直到没人知道里面藏着多少坏账。

当黑石CEO施瓦茨曼在电话会议上反复强调“基金现金充裕”时,市场已经用脚投了票:黑石股价较去年跌了28%,Blue Owl更是跌去了60%。这场危机不是某个公司的问题,也不是某个工具的问题,而是影子银行体系膨胀到临界点的必然结果——当高收益的神话被戳破,剩下的只有一地鸡毛。

“阳光下没有新鲜事,影子里的风险早晚会暴露。”从2008年的次贷到今天的私募信贷,金融市场的轮回从未停止。唯一不同的是,这次做空者们已经拿着CDS站在了门口,而监管者还在摸索着打开影子银行的暗箱。我们不知道下一个爆雷的是谁,但可以肯定的是,这场2万亿美元的风险暗网,才刚刚裂开一道缝。