对抗知识焦虑,从看懂这条开始

App 下载

药价全渠道联动启动,拆解“零加成”与“集采”的底层逻辑

渠道价格差异|药品价格机制|集中带量采购|药品零加成|公共卫生|医学健康

对抗知识焦虑,从看懂这条开始

App 下载渠道价格差异|药品价格机制|集中带量采购|药品零加成|公共卫生|医学健康

你有没有遇到过这种情况:同一种降压药,在公立医院开是12.8元,家楼下药店卖19.9元,打开手机APP一看,促销价只要9.9元。同样的药片,换个渠道价格能差出一倍。这种“同款不同价”的乱象,终于要被系统性规范了。2026年4月,国务院办公厅发布《关于健全药品价格形成机制的若干意见》,明确要打通公立医院、实体药店、网上药店的价格壁垒,让药价在全渠道逐步趋同。这背后,是两个已经推行多年却仍被误解的制度——“药品零加成”和“集中带量采购”,它们才是这场药价革命的真正基石。为什么这两个制度能决定你未来买多少钱的药?

你可以把过去的公立医院想象成“带药房的诊所”——医生开的药越贵、越多,医院赚的15%加价就越多,这直接催生了过度开药、高价药滥用的乱象。2009年启动的**药品零加成政策**(Zero-Markup Drug Policy),就是要把这把“利益手术刀”直接砍断:公立医院销售药品时,必须按采购价卖出,一分钱都不能加。

但真实的机制比这更复杂。为了弥补医院失去的药品收入,政策配套了两个补偿渠道:一是政府财政直接补贴,二是提高挂号费、手术费等医疗服务价格——毕竟,医生的技术价值本就不该靠药品加价来体现。西部某地7家三级公立医院的中风患者数据显示,政策实施后,西药费用中位数直接降了966元,但麻醉费、护理费等医疗服务费用同步上升,最终总住院费用基本持平。

这不是政策失效,而是结构调整:药品费用占医疗总支出的比例从42.5%降到了25%左右,逐步向欧美国家15.6%的水平靠拢。更重要的是,患者感知到的过度用药现象减少了40%——当开药不再和医院利润挂钩,医生的处方终于开始回归治疗本身。

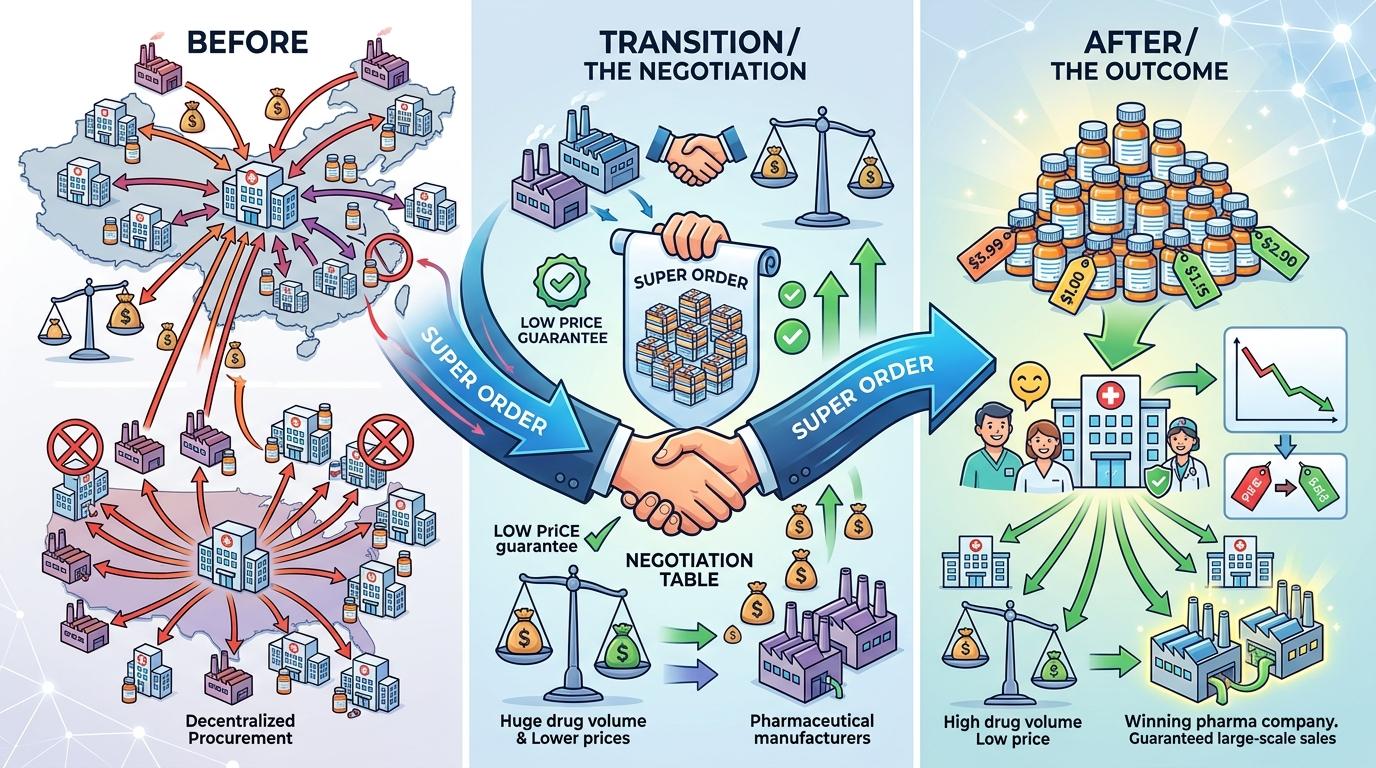

如果说零加成是斩断内部利益链,集中带量采购(Volume-Based Procurement)就是直接对准药品价格的“核武器”。过去,医院分散采购药品,每家医院的量都有限,药企根本没动力降价;现在,国家医保局把全国医院的采购量打包成一个“超级订单”,直接跟药企谈判:你给我最低的价格,我保证全国的医院都买你的药。

这个逻辑的核心是“量价挂钩”。2018年首轮“4+7”试点时,25种药品平均降价52%,其中一款治疗乙肝的恩替卡韦,从每盒17.39元直接降到0.62元——降幅超过96%。截至2025年,10轮集采已经覆盖374种药品,累计为医保基金节省超过4400亿元。

但它的影响远不止降价:集采要求中标药企必须通过“仿制药一致性评价”,这直接淘汰了一批质量不达标的小药厂,让国产仿制药的市场份额从40%提升到了70%。更关键的是,集采形成的中选价,成了全渠道价格联动的“基准线”——不管是实体药店还是网上药店,医保支付的价格都要向这个基准线看齐,那些靠信息差赚差价的空间,正在被彻底压缩。

当零加成筑牢了公立医院的价格底线,集采给出了统一的价格基准,全渠道联动就成了最后一块拼图。但这不是简单的“强行统价”——不同渠道的成本本就不同:公立医院有财政补贴,实体药店要付租金,网上药店靠流量盈利,一刀切的统价只会导致部分渠道难以为继。

监管部门的策略是“技术手段+制度约束”:用医保信息平台的大数据编制“量价比较指数”,实体药店的医保药品价格不能偏离公立医院零加成价太多;网上药店则要公开比价,一旦出现价格虚高或过低的异常波动,就会触发风险预警。武汉大学法学院的研究显示,这种“柔性联动”推行后,线上线下的药价差已经从平均50%缩小到了15%以内。

但挑战依然存在:医保结算回款周期长,部分药店可能会悄悄加价;网上药店的假药、回流药风险,也不能靠价格监管单独解决。更重要的是,要给创新药留出空间——那些刚上市的专利药,不能用集采的逻辑去压价,否则会打击药企研发的积极性。

从2009年的零加成,到2018年的集采,再到2026年的全渠道联动,中国的药价治理走了一条从“破”到“立”的路:先斩断以药养医的利益链,再建立以量换价的新机制,最后用全渠道联动实现价格的公平合理。

药价的本质,从来不是简单的数字,而是医疗资源的分配逻辑。当药品不再是医院的利润工具,当价格不再是信息差的产物,我们才能真正看到:每一片药的价格,都该对应它的治疗价值,而不是渠道的层层加价。未来的药价,会越来越透明,也会越来越公平——这不是终点,而是一个更合理的医疗体系的起点。