对抗知识焦虑,从看懂这条开始

App 下载

BDC赎回潮下,“CLO分层”为何成风险传导暗线

摩根大通戴蒙|CLO分层|BDC赎回潮|私募信贷基金|Blue Owl|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载摩根大通戴蒙|CLO分层|BDC赎回潮|私募信贷基金|Blue Owl|商业经济|社会人文

当Blue Owl旗下两只私募信贷基金收到高达41%和22%的赎回请求时,市场只当是又一场局部的流动性挤兑——毕竟私募信贷向来是“闷声赚钱”的小众领域。但摩根大通CEO戴蒙的警告像一根针,戳破了这片“平静”:私募信贷普遍用模型估值替代真实市价,实际损失早已被掩盖。没人料到,这场从BDC(专门给中小企业放贷款的公开上市信贷基金)开始的赎回潮,会顺着一条隐秘的结构链条,指向CLO(把一堆贷款打包分层卖的结构化产品)这个万亿美元级的市场。为什么BDC的麻烦会烧到CLO?答案藏在监管规则和市场定价的错位里。

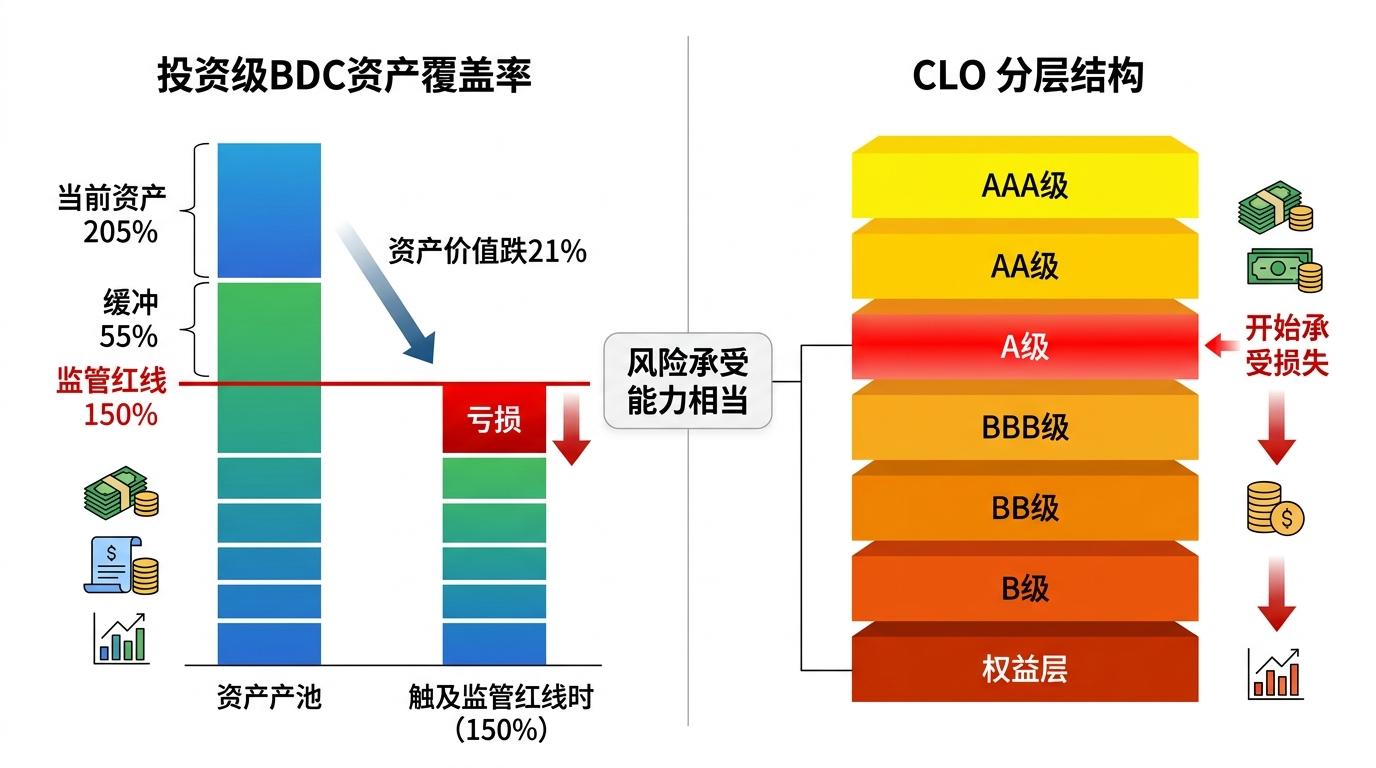

你可以把BDC理解成“给中小企业放贷款的公募基金”——它公开上市,却拿着90%的钱去投非公开的企业贷款。美国1940年法案给它套了个刚性紧箍咒:资产覆盖率必须至少150%,也就是每借1美元债,得有1.5美元的资产托底,杠杆率上限2倍。如果资产价值跌穿这条线,BDC就发不了新债、分不了红,甚至会丧失税收优惠资格。

当前投资级BDC的平均资产覆盖率是205%,看起来还有55个百分点的缓冲,但巴克莱的测算像一盆冷水:只要资产价值中位数跌21%,就会触及150%的监管红线。这恰好对应了CLO里的Single-A级分层——CLO把打包的贷款分成从AAA到权益层的不同档次,Single-A级就是最先开始承受损失的投资级档位。换句话说,BDC的风险承受能力,和CLO里的Single-A债券几乎一模一样。

但市场定价却完全没跟上这个逻辑。过去两个月BDC无担保债券的利差跳涨了80个基点,而私募信贷CLO的价格几乎纹丝不动:面值以上的贷款只从42%降到39%,还有14%的贷款甚至没定价。一边是火烧眉毛,一边是岁月静好,估值鸿沟正在越拉越大。

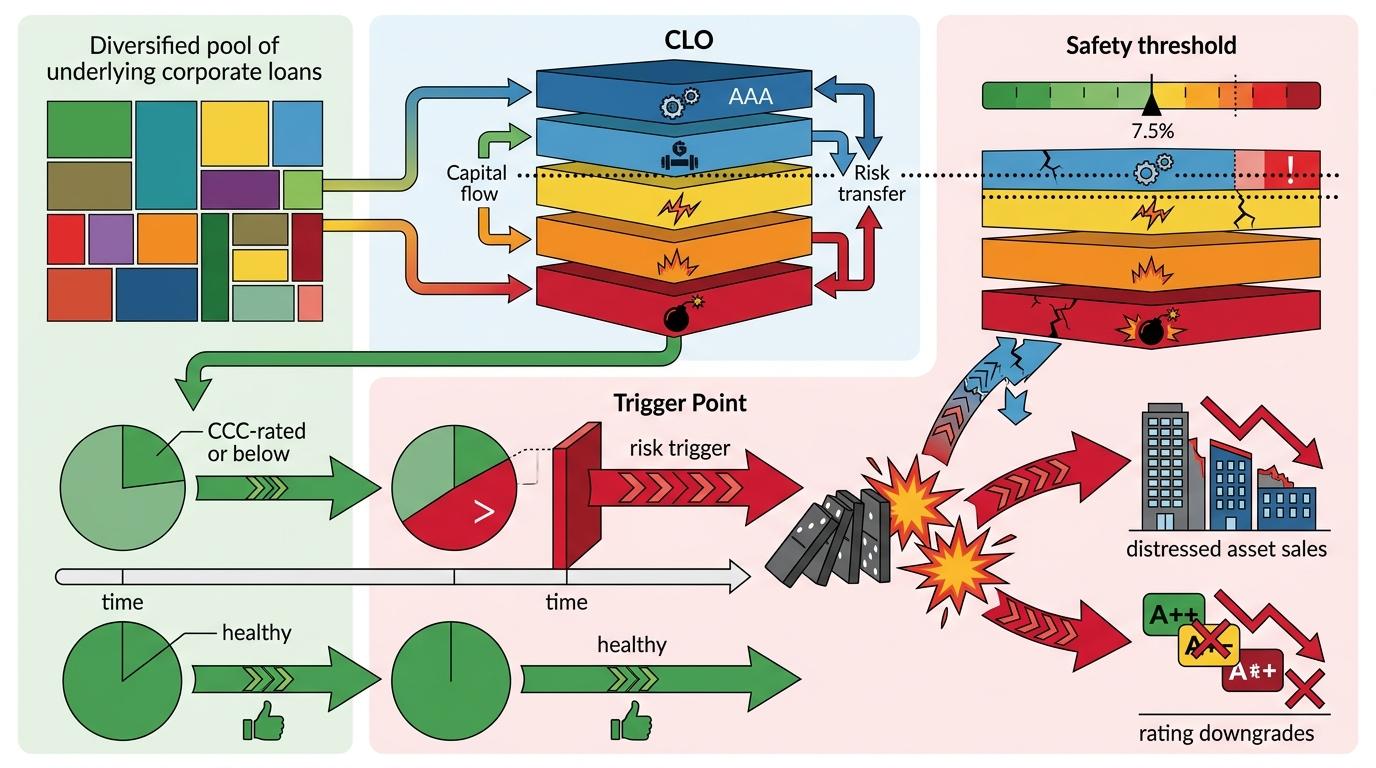

如果说BDC是风险的导火索,CLO就是埋在地下的连环炸弹——它的分层设计既能分散风险,也能在临界点集中引爆。CLO的核心规则是“CCC集中度上限”:整个产品里,评级在CCC及以下的高风险贷款不能超过7.5%,一旦超标,就会触发强制抛售或评级下调,直接冲击高级债券的价值。

现在这个上限已经岌岌可危。当前CLO的CCC贷款占比已经到了4.5%-5.5%,而AI对软件行业的冲击正在快速推高这个数字。软件/SaaS贷款在BDC的持仓里占20%,在CLO里也有11%-13%的直接敞口;这些企业原本靠稳定现金流拿到贷款,但AI正在颠覆它们的商业模式——用户用AI工具替代付费软件,收入增速骤降,违约风险直线上升。巴克莱测算,软件贷款价格每跌1点,Single-A级CLO的利差就会走阔4个基点,而BDC的利差会涨4.8个基点——比CLO更敏感。

更关键的是,CLO和BDC的投资者高度重叠:保险公司、外国投资者、甚至零售投资者,在两个市场都有大笔持仓。一旦CLO的CCC占比突破7.5%的红线,评级下调会触发这些投资者的止损机制,抛售潮会同时冲击私募和公开信贷市场。瑞银的预警已经很明确:私募信贷违约率上升,会让杠杆贷款和CLO的发行量直接砍半,而流动性压力会像多米诺骨牌一样,从私募市场倒向公开市场。

过去私募信贷的“安全感”,很大程度来自“模型计价”——基金自己用现金流模型算资产价值,不用参考真实的市场成交价。但赎回潮正在把这个幻觉打回原形:当投资者要取钱,基金必须把资产按市价卖掉,而市价早已不是模型里的数字。

瑞银翻出了历史数据:2022-2023年美联储加息时,B3/B-级贷款跌到过90美元;新冠疫情时短暂跌到80美元;金融危机时更是跌到50美元中段。现在私募信贷的违约率已经到了9.2%,创历史新高,而软件行业的违约风险还在上升。一旦估值从“模型”彻底转向“市价”,BDC的净值会被直接打穿,赎回压力会进一步加剧,形成“赎回→抛售→估值下跌→更多赎回”的负反馈循环。

更隐蔽的风险在保险机构那边:美国寿险公司的私募信贷持仓已经占到投资组合的35%,如果这些资产被迫减记,保险公司的偿付能力会直接受冲击,而最终埋单的可能是买了保险的普通家庭。戴蒙说私募信贷“可能不会”引发系统性风险,但他也承认,监管层迟早会要求更严格的估值——到那时,所有被掩盖的损失都会浮出水面。

当我们谈论金融风险时,最可怕的从来不是明面上的抛售,而是那些看不见的结构链条。BDC的赎回潮、CLO的分层设计、私募与公开市场的投资者重叠,这些原本用来分散风险的机制,在定价错位和监管盲区下,变成了风险传导的高速路。

“结构越复杂,风险藏得越深”——这句话放在今天的信贷市场再合适不过。AI对软件行业的颠覆只是导火索,真正的危机来自我们对“结构化产品”的过度信任:以为分层就能分散风险,却忘了所有层级都绑在同一条资产的绳子上。当绳子断了,没有哪个层级能独善其身。而这场危机给我们的最大警示,或许是:任何金融创新的本质,都不能脱离“真实价值”这四个字。