4 天前

4 天前

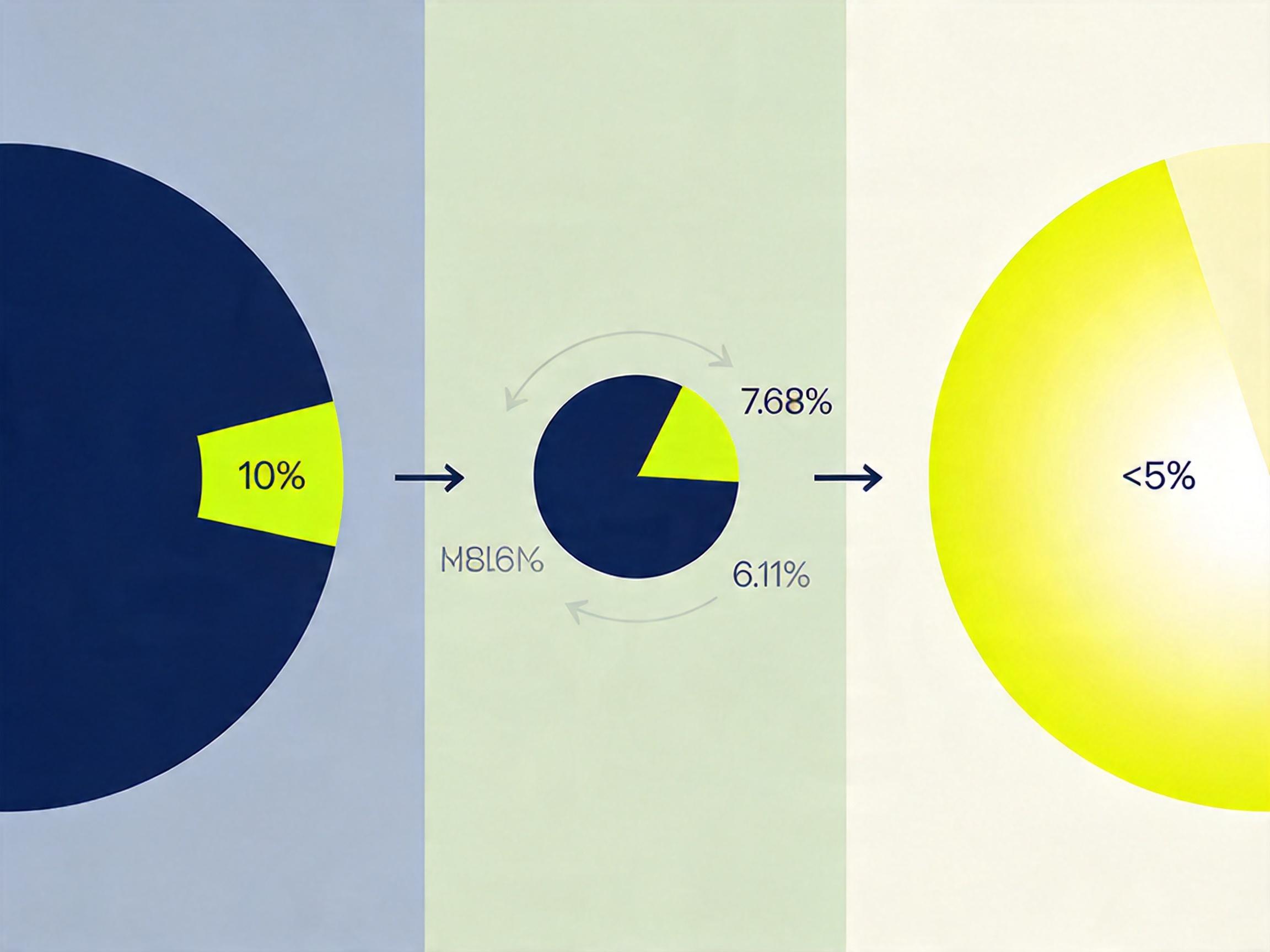

2026年4月的一份阿拉斯加申报文件,悄悄捅破了一个资本圈的公开秘密:谷歌2015年投给SpaceX的10亿美元,如今正朝着1000亿美元的估值狂奔。更耐人寻味的是,这份文件里只有两个名字达到了5%的持股披露门槛——马斯克,以及谷歌。有人算了笔账:哪怕你在2021年前只投了SpaceX 500万,现在也能躺赚10亿。但很少有人追问:为什么谷歌的持股比例从当初的10%降到了5%,赚的钱却翻了100倍?这背后藏着一套普通人听不懂,但能造富的资本规则。

你可以把公司股权想象成一块刚烤好的披萨——创始人马斯克一开始拿着整个10寸饼。2015年谷歌和富达进来,掏出10亿美元,相当于把披萨扩成了100寸,他们俩分走10寸,马斯克还剩90寸。这就是股权稀释:公司通过发行新股融资,老股东的持股比例会下降,但整个「披萨」的总尺寸(公司估值)已经完全不同了。

真实的机制比披萨更精确:2015年SpaceX估值100亿美元,谷歌10亿美元换来了10%股份;之后每一轮融资、每一次员工期权池扩容,都会让总股数增加,谷歌的持股比例随之被摊薄——2020年是7.64%,2025年是6.11%,直到和xAI合并后跌破5%。但SpaceX的估值也从100亿美元涨到了2万亿美元,谷歌手里那「变小的切片」,实际价值反而翻了100倍。

直给逻辑链:

阿拉斯加那份文件里的5%持股门槛,是另一条容易被忽略的规则——主要股东申报门槛。简单说就是,只有持股超过5%的股东,才需要向监管机构公开自己的持股情况。这条线像一道隐形的分水岭:

在它之上的,是能影响公司决策的「关键玩家」,比如马斯克和谷歌;在它之下的,哪怕是当年和谷歌同期入场的Founders Fund,随着股权稀释跌破5%,也从「公开股东」变成了市场视野里的「隐形投资者」。

这道门槛的本质,是在市场透明度和投资者隐私之间找平衡:既让市场知道谁在真正掌控公司,又不会让小股东的信息过度暴露。但对机构投资者来说,这也是个微妙的信号——持股接近5%时,要不要再追加投资跨过红线?毕竟跨过意味着要公开自己的操作,但也能获得更多对公司的话语权。

当然,这条规则也有漏洞:有些投资者会故意把持股控制在4.99%,既享受接近大股东的收益,又不用公开披露自己的操作。不过对谷歌这种量级的玩家来说,5%的红线更像一个荣誉勋章——证明它从2015年押注的,确实是一场改变行业的豪赌。

谷歌的千亿回报看起来像神话,但背后是一套严格的「早期投资生存法则」。PitchBook分析师弗兰科·格兰达说,2021年前投资SpaceX的人,回报都是「改变人生」的级别——但前提是,你得熬过多轮稀释,还得赌对公司的成长速度。

这套法则里也有不能说的风险:如果SpaceX没能把融资的钱变成技术突破和营收,那股权稀释就真的是「缩水」了。比如有些初创公司,为了活下去连续低价融资,估值没涨多少,老股东的股份却被稀释到几乎为零,最后只能血本无归。

谷歌的幸运在于,它押中的不仅是一家火箭公司,更是整个商业航天产业的爆发。SpaceX的星链业务已经有900万用户,拿到了美国政府60亿美元的合同,这些实打实的营收,才是支撑2万亿美元估值的底气——而不是马斯克的个人光环。

当SpaceX的IPO把马斯克推上「万亿美元富豪」的位置时,谷歌的千亿回报更像一个注脚:它证明了科技巨头的投资逻辑,从来不是赚快钱,而是用资本锁定未来的产业赛道。

稀释的是比例,放大的是野心。这句话藏着所有早期投资的真相:你押的不是某一家公司的今天,而是整个行业的明天。

也许再过十年,当我们回望商业航天的起点时,记住的不会是某个具体的数字,而是谷歌在2015年掏出10亿美元时,那种对「把披萨做大」的笃定——毕竟,在资本的游戏里,比起手里的切片大小,更重要的是你有没有选对那个能越变越大的蛋糕。

点击充电,成为大圆镜下一个视频选题!