15 天前

15 天前

当2025年的财报数字跳出来时,曾被称为“医美茅台”的巨子生物,第一次尝到了增长刹车的滋味——全年营收微降0.4%,净利润下滑7.2%,这是它上市三年来首次业绩双跌。更反常的是,上半年还在以22.5%的增速狂奔的业务,下半年直接跳水19.8%,把全年的增长势头砸得粉碎。

这场滑铁卢的导火索,是一场围绕“重组胶原蛋白”含量的舆论风波,但真正的病灶,藏在它赖以高速增长的根基里:超八成营收来自单一品牌,近七成收入靠线上DTC(直接面向消费者)直销。当流量红利退潮、单一品牌遭遇信任危机,这个曾经无往不利的模式,突然成了最脆弱的短板。为什么依赖单一品牌和线上渠道会让企业如此被动?这得从两个核心概念说起。

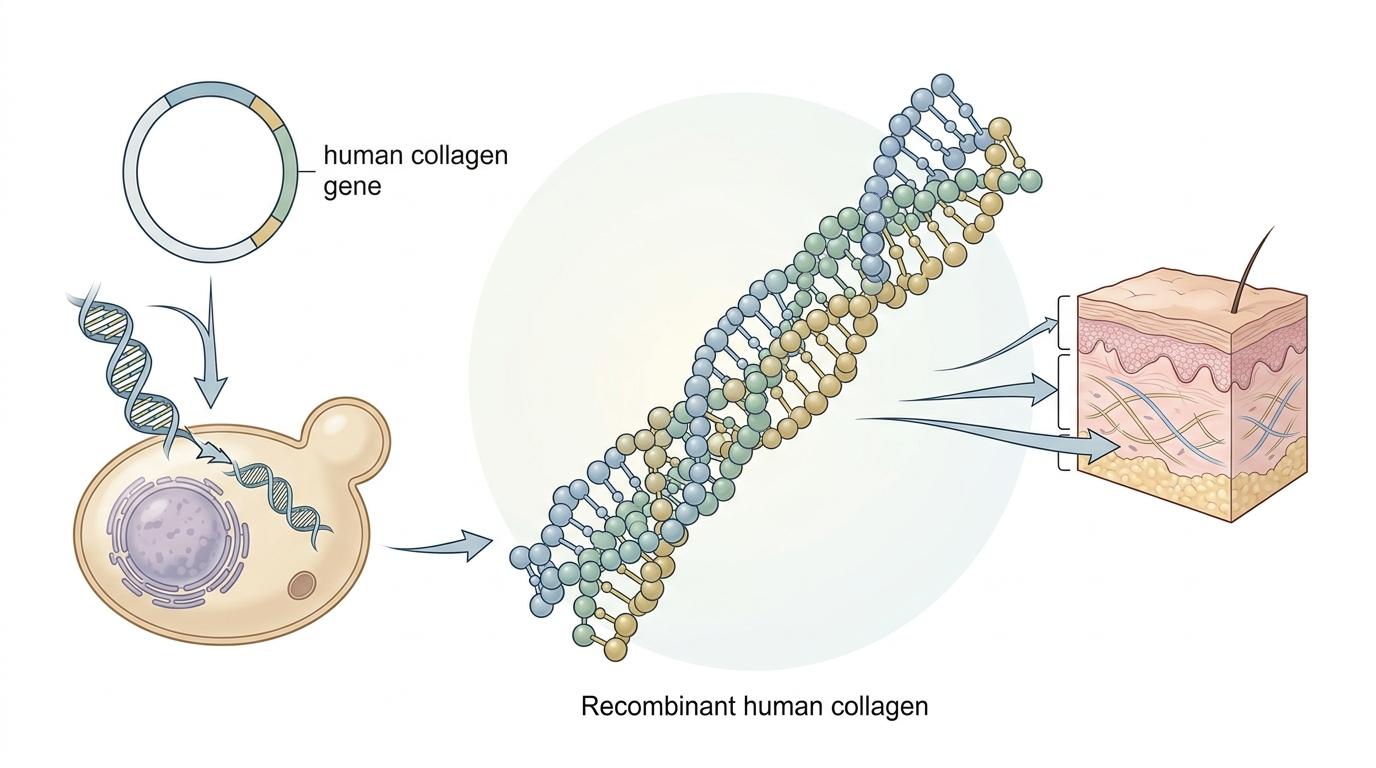

你可以把重组胶原蛋白理解成“用基因工程复刻的人体胶原”——它不像动物源胶原那样可能带病毒或引发过敏,还能通过基因编辑定制功能,一度是医美护肤领域的“黑科技”。巨子生物正是靠这个技术,把旗下主打敏感肌修护的品牌推上了年入44亿的位置,撑起了超八成的营收。

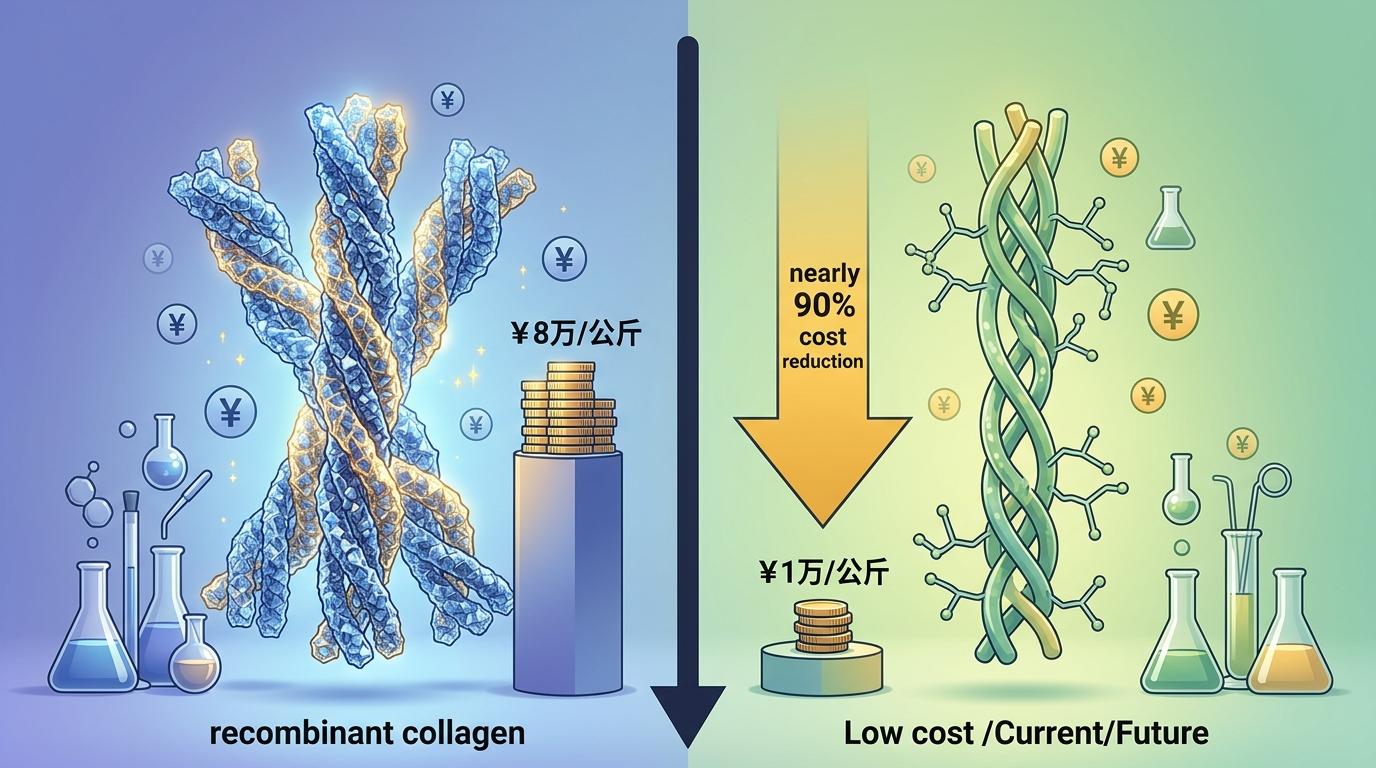

但这个“护城河”在2025年5月出现了裂缝:有博主质疑其明星产品里的重组胶原蛋白含量仅0.0177%,远低于非微量成分的0.1%标准。这场“成分风波”像一面放大镜,照出了行业的尴尬:重组胶原蛋白的技术门槛其实没那么高——新入局者已经能把Ⅲ型重组胶原的成本从8万/公斤降到1万/公斤,降幅近九成。

更关键的是,巨子生物的研发投入仅占营收的1.6%,远低于同行锦波生物的5%-8%、华熙生物的10%左右。当技术壁垒被不断突破,仅靠单一品牌的“心智占领”,根本挡不住竞品的价格战和消费者的信任动摇。

如果说单一品牌是巨子生物的“一条腿走路”,那线上DTC直销就是它的“独轮车”——2025年,它通过天猫、抖音等平台的直接销售占比高达64.8%,加上京东自营,直销模式总收入占比74.6%。这种模式曾让它跳过中间商,直接用直播带货、大促活动把销量拉到天花板,但也把它绑定在了平台的流量规则上。

2025年下半年的业绩跳水,和“成分风波”后达人合作锐减50%直接相关——头部主播停播,腰部达人流失,直播间的流量和转化率双双暴跌。而它的线下渠道收入仅占4.1%,32家门店的年营收合计才2.25亿,根本没法对冲线上的冲击。

这就是DTC模式的双刃剑:它能让你享受流量的极速增长,却也让你对平台规则、达人资源、舆论风向极度敏感。当平台算法调整、头部主播翻车,或者像这次一样遭遇信任危机,企业就像被抽走了轮子的车,连缓冲的空间都没有。

为了自救,巨子生物提出了“双美战略”——护肤和医美协同发展,还在2025年底拿到了两款重组胶原蛋白注射针剂的批文,试图进军医美B端市场。但这条路远比想象中难走。

此前它的C端逻辑是“靠营销种草卖产品”,而医美注射针剂的B端逻辑是“靠专业服务打动医生和机构”——需要建立专业的销售团队、医生培训体系,还要搞定医疗机构的准入门槛。这和它之前靠直播带货的玩法完全是两码事。

更现实的是,医美注射市场已经有华熙生物、爱美客等巨头盘踞,新玩家想分一杯羹,不仅要拼技术,还要拼渠道和口碑。从财报看,巨子生物的医美业务短期内还没法成为业绩支柱,它依然要面对“单一品牌依赖”“线上渠道脆弱”的老问题。

当医美行业从“流量驱动”转向“技术驱动”,当消费者从“跟风种草”转向“理性看成分”,像巨子生物这样的企业,其实正在经历一场“成长阵痛”——曾经让它快速扩张的路径,现在成了束缚它转型的枷锁。

真正的破局,从来不是靠一个新业务、一次渠道调整就能完成的。它需要把“营销优先”的逻辑扭转为“技术优先”,把“单一品牌依赖”变成“多品牌矩阵”,把“线上独大”变成“全渠道协同”。毕竟在竞争越来越激烈的市场里,“把鸡蛋放在多个篮子里”,从来不是保守,而是生存的必需。

金句:依赖单一路径的增长,都是易碎的泡沫。

点击充电,成为大圆镜下一个视频选题!