对抗知识焦虑,从看懂这条开始

App 下载

美伊谈判降温油价,拆解“PCE”与供给侧通胀的政策博弈

消费者信心指数|供给侧通胀|油价上涨|个人消费支出物价指数|美联储|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载消费者信心指数|供给侧通胀|油价上涨|个人消费支出物价指数|美联储|商业经济|社会人文

4月初的美国加油站,每加仑汽油价格比两周前涨了20%——这相当于一个普通双职工家庭每月多掏近100美元油费。密歇根大学的调查员在采访时听到最多的话是“不敢随便开车去超市了”,当月消费者信心指数直接砸穿历史新低,跌到47.6。没人料到,一场远在霍尔木兹海峡的对峙,会以如此直接的方式撞进美国人的日常生活。而更让人揪心的是,美联储的货币政策工具箱,正被这场来自供给端的通胀风暴逼到两难的墙角。

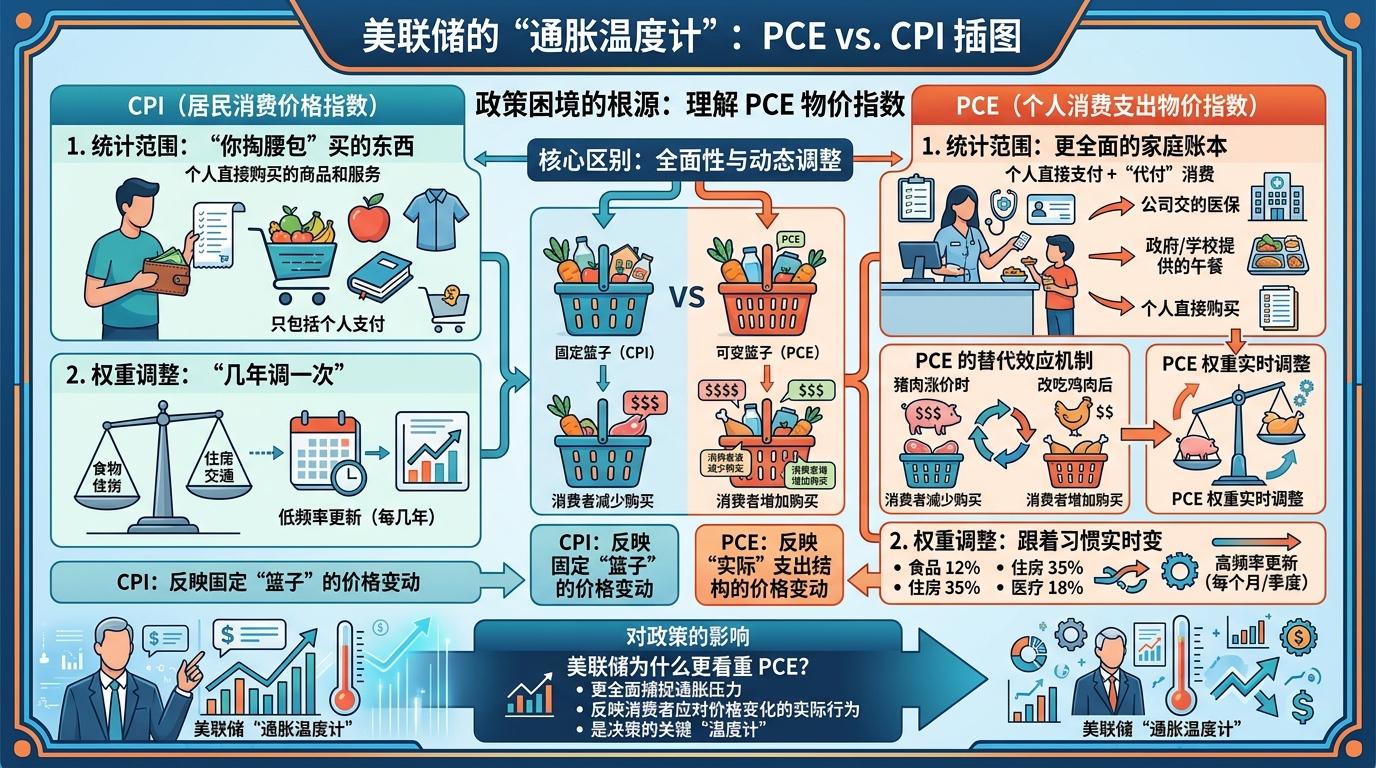

要理解当前的政策困境,得先搞懂美联储的“专属通胀温度计”——个人消费支出物价指数(PCE)。你可以把它想象成比CPI更全面的家庭账本:CPI只算你自己掏腰包买的东西,而PCE还包括公司帮你交的医保、学校给孩子的午餐这类“代付消费”;CPI的权重几年才调一次,PCE却会跟着你买东西的习惯实时变——比如猪肉涨价你改吃鸡肉,PCE的权重就会立刻反映这种替代。

但真实的机制比这更精确:PCE由美国经济分析局(BEA)编制,每月基于企业的销售数据更新,能更准确捕捉整个消费市场的价格变动。2026年3月的PCE同比涨了2.8%,刚好落在美联储的“警戒区间”边缘。但问题在于,这2.8%里,能源价格贡献了超过一半的涨幅——这正是美联储最头疼的“供给侧通胀”:不是大家钱太多买疯了,是上游的油、气、化肥这些生产资料,被地缘冲突硬生生抬了价。

供给侧通胀就像你家楼下的菜市场突然被封了——不是你不想做饭,是菜价涨到离谱,你不得不顿顿吃泡面。传统的加息工具对付的是“需求侧通胀”:比如大家都抢着买手机,商家坐地起价,加息让你贷款变贵,自然就少买了。但面对菜市场被封这种事,加息不仅没用,还会让你连泡面都买不起——因为企业的贷款成本也涨了,只能把更多压力转嫁给消费者。

2026年3月的美国经济数据,完美展现了这种两难:CPI环比涨0.9%(两年来最高),但核心CPI(剔除食品能源)却温和得很;亚特兰大联储的GDP预测从1.6%砍到1.3%,服务业PMI直接跌破荣枯线,企业已经开始悄悄裁员。美联储的会议纪要里,“一些官员”提到要“对加息持开放态度”,但市场用脚投票:现在定价显示,要到2027年7月,美联储降息的概率才会超过65%。

更棘手的是通胀预期的“脱锚”。密歇根大学的调查显示,美国人对明年的通胀预期从3.8%跳到了4.8%——当所有人都觉得物价会涨,商家就敢提前涨价,工人会要求涨工资,最后真的形成恶性循环。这也是美联储最担心的:一次短期的地缘冲击,可能变成长期的通胀顽疾。

就在经济数据一片惨淡的时候,美股却连着涨了两周:纳斯达克涨4.7%,标普500涨3.6%,道琼斯涨3%——除了能源板块因为油价回落跌了5%,其他板块几乎全红。这种“分裂式上涨”的背后,是投资者在“地缘缓和”和“通胀压力”之间踩跷跷板。

一方面,市场赌美伊的停火谈判能稳住油价——毕竟霍尔木兹海峡卡住了全球20%的石油供应,只要通道不彻底封死,能源价格就不会失控。另一方面,AI的长期逻辑还在撑着科技股:62%的美国投资者已经在用AI辅助选股,大家默认不管短期经济怎么样,AI的增长故事还能讲下去。但这种乐观里藏着隐忧:机构分析师自1月以来第一次下调了盈利预期,标普500的“超买”信号已经亮起,下周的财报季,企业能不能把能源成本转嫁给消费者,将直接决定美股能不能继续涨。

有意思的是,投资者把这次中东冲突和2024年的关税、俄乌冲突类比——那些危机最后都以市场反弹收场。但他们忽略了一个关键:这次的通胀是从供给端来的,而美联储的工具箱里,没有对付菜市场被封的特效药。

当霍尔木兹海峡的油轮重新启动引擎,当美联储的官员在会议室里盯着PCE数据沉默,这场风暴的本质已经不是地缘冲突,而是全球经济的脆弱性暴露。我们总以为现代金融体系能对冲一切风险,却忘了最基础的能源供给,依然攥在几条狭窄的海峡和几轮谈判里。

“通胀无国界,政策有局限。”这句话或许能概括当前的困境:美联储无法用加息让霍尔木兹海峡变宽,也无法用降息让汽油价格回落。对于普通投资者来说,这场风暴留下的最深刻的教训,或许是永远不要低估“基础供给”的力量——毕竟,再复杂的金融模型,也抵不上加油站里跳得飞快的计价器。