对抗知识焦虑,从看懂这条开始

App 下载

华强北回收价腰斩:拆解“存储芯片价格传导”的多米诺

手机回收|DRAM颗粒|存储芯片价格|赛格电子市场|华强北|半导体技术|前沿科技

对抗知识焦虑,从看懂这条开始

App 下载手机回收|DRAM颗粒|存储芯片价格|赛格电子市场|华强北|半导体技术|前沿科技

深圳华强北的赛格电子市场里,老李正把一摞贴满标签的报废手机往货架最里面塞——这些上周还能卖120元的“环保机”,今天回收价已经跌到50元。从3月巅峰到4月谷底,短短20天,单台报废机的价格缩水了近七成。更让他头疼的是仓库里那批刚囤的货:3月花18万收的2000台旧机,现在连8万都卖不出。

这场暴跌的源头,是远在产业链上游的存储芯片——那些从旧手机主板上拆下来、能二次利用的DRAM颗粒,曾是比黄金还抢手的硬通货。为什么一块指甲盖大小的芯片,能让整条回收产业链在一月内坐完过山车?

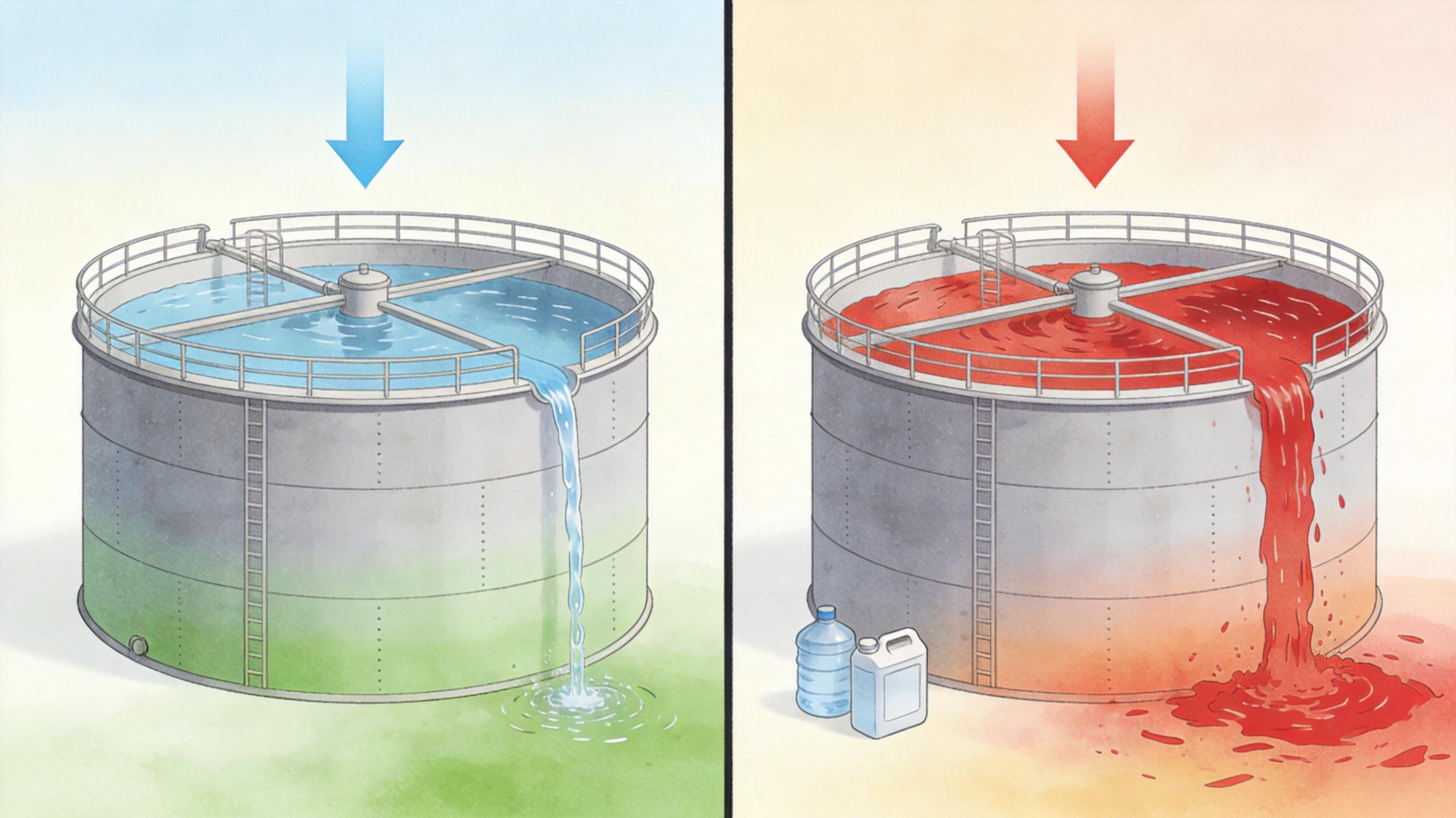

你可以把全球存储芯片市场想象成一个巨型水库:三星、SK海力士、美光三家厂商握着95%以上的水闸开关,而AI数据中心、消费电子厂商、二手回收商都是等着接水的下游用户。2025年下半年开始,AI服务器对高带宽内存(HBM)的需求爆发,三大厂商把80%以上的产能转向了利润更高的AI芯片,留给消费级DRAM的“水量”骤减——水库下游的消费电子厂商拿不到新芯片,只能转头去二手市场找替代品。

这直接推高了旧手机里存储芯片的身价:2025年下半年,旧芯片价格仅为全新芯片的40%到60%,性价比优势让“环保机”(能拆出存储芯片的报废机型)的回收价从20元一路炒到150元。华强北的档口老板们甚至放下手头的二手机生意,专门组队去珠三角的城中村收报废机,有人把准备付房租的钱都砸进了货仓。

但真实的芯片周期比水库蓄水更残酷:产能扩张需要2到3年的建设周期,而需求的转向可能只需要一个季度。2026年3月下旬,随着部分消费级芯片产能释放,DRAM合约价单周暴跌40%——水库的下游突然又有了新水,没人再愿意花高价买二手的“存水罐”。

当回收价涨到顶峰时,老李的档口隔壁来了个做餐饮转行的老板,他不懂什么是DRAM,只知道“收旧手机比卖奶茶赚钱”——这种外行涌入的信号,往往是泡沫破裂的前兆。行业数据显示,2026年第一季度,华强北的“环保机”囤积量比去年同期增长了300%,其中近六成是没有拆解能力的中间商囤的货。

这些囤货行为又反过来放大了价格波动:当上游芯片价格开始下跌,中间商们为了止损集体甩货,原本就松动的回收价直接被砸穿。老李给记者算了一笔账:囤货的资金成本是每月3%的利息,一台机器从150元跌到50元,每囤一天,每台就亏0.15元——2000台机器,一个月就是9000元的纯亏损。

面对这种投机式的暴涨暴跌,监管的手终于伸了过来。2026年4月,工信部明确提出要打击“囤积居奇”,要求存储芯片厂商严查客户订单,防止需求被人为放大。但全球产业链的复杂性让监管面临难题:三大厂商的产能集中在韩国、美国和台湾,国内回收市场的波动,本质上是全球芯片供需矛盾的“末端涟漪”——你没法只按住涟漪,却不管水库的开关。

这场暴跌暴露的不只是短期的价格波动,更是二手电子回收行业的结构性脆弱。你可以把回收产业链比作一根绷紧的绳子:上游芯片价格是绳子的一端,回收商的利润是绳子的另一端,中间没有任何缓冲的弹簧。

首先是定价权的缺失:回收商既不能决定上游芯片的价格,也不能控制下游拆解芯片的销路,只能被动跟着行情走。2025年下半年芯片涨价时,他们赚的是供需错配的红利;但当行情反转,他们就成了最先被收割的对象。

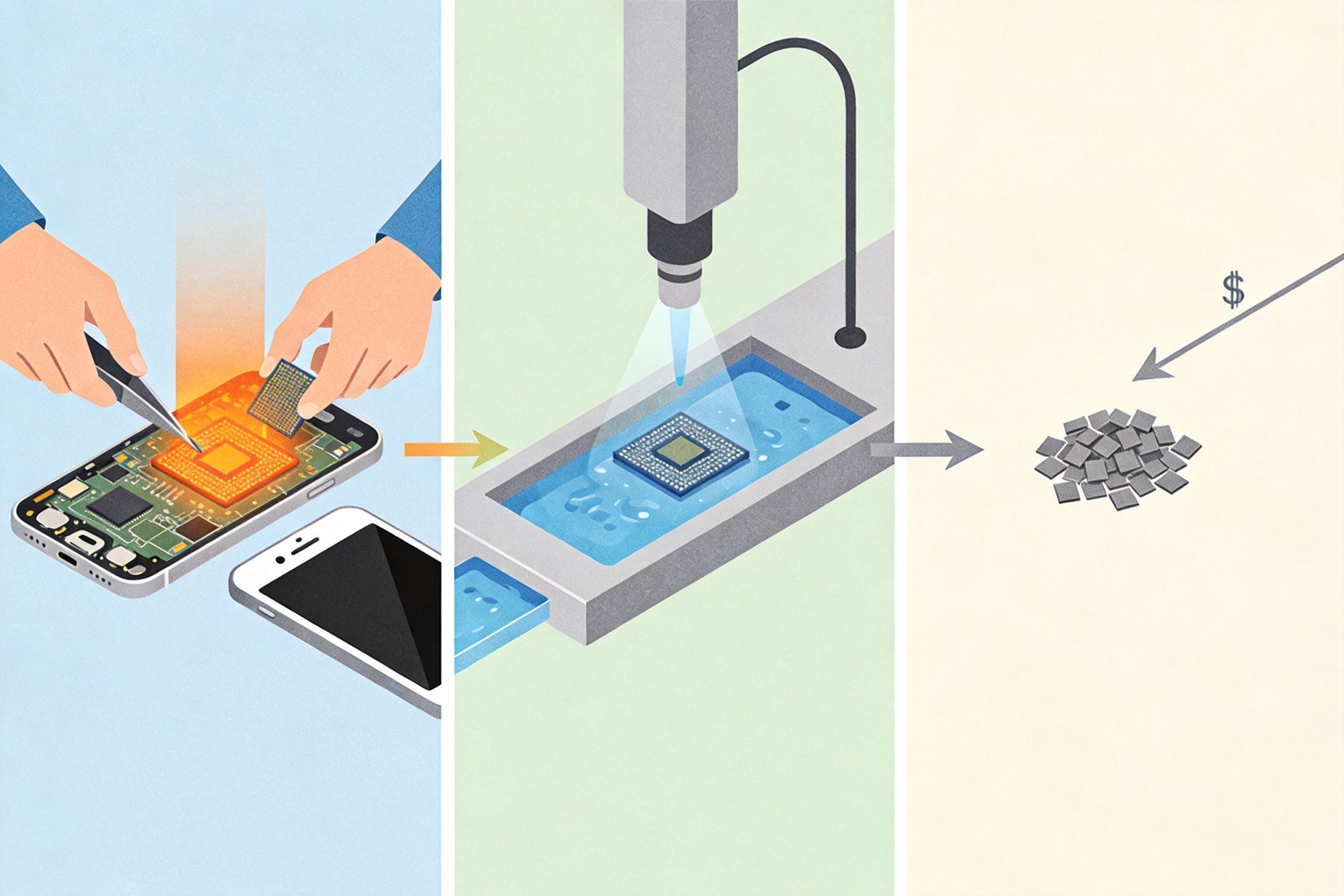

其次是技术门槛的低下:目前国内的二手芯片拆解还停留在人工阶段,一台旧手机的芯片需要经过加热、撬板、清洗、测试等多道工序,合格率只有60%左右。这种低效率的模式,让回收商只能依赖芯片价格的差价赚钱,而无法通过提升技术来稳定利润。

更关键的是,整个行业缺乏风险对冲机制。和正规电子厂商可以通过长期合约锁定芯片价格不同,回收商只能靠“赌行情”——行情好时赚一笔,行情差时亏到底。老李说,他做了10年回收,从来没见过哪家公司有专门的市场分析师,大家都是靠同行的消息和自己的感觉囤货。

老李最近开始把仓库里的旧手机分类:能拆出高容量芯片的机型留着慢慢卖,不值钱的机型直接卖给拆解厂炼金属。他说,经过这次暴跌,他再也不会把全部身家押在行情上了。

在全球芯片产业的大周期里,二手回收行业就像一片随浪起伏的浮萍——芯片价格涨时,浮萍被推到浪尖;芯片价格跌时,浮萍又被打回水底。但浮萍要想不被浪卷走,就得长出扎根水底的根:要么提升拆解技术,从“赚差价”转向“赚技术钱”;要么和上游芯片厂商建立长期合作,把回收的芯片纳入正规的供应链体系。

依附者永远无法掌控自己的周期。 当潮水退去,那些能在裸泳之后学会造船的人,才能在下一次浪潮来临时站稳脚跟。