对抗知识焦虑,从看懂这条开始

App 下载

告别APP切换,AI智能体统管金融全服务

账户资金划转|服务协作逻辑|智能体网络|金融服务|AI智能体|人工智能

对抗知识焦虑,从看懂这条开始

App 下载账户资金划转|服务协作逻辑|智能体网络|金融服务|AI智能体|人工智能

想象一下:你不用在银行APP、保险小程序、理财工具之间反复切换,不用记清每个平台的登录密码,只需要说一句“我要规划全家的养老保障”,就能得到从保险方案推荐、账户资金划转,到线下养老机构对接的全流程服务——这不是科幻场景,而是AI智能体正在给金融服务带来的真实改变。当你还在为手机里十几个金融APP头疼时,一种以智能体为核心的新服务体系,已经在解决行业最顽固的“碎片化”痛点。为什么智能体能做到APP做不到的事?这背后藏着一套完全不同的协作逻辑。

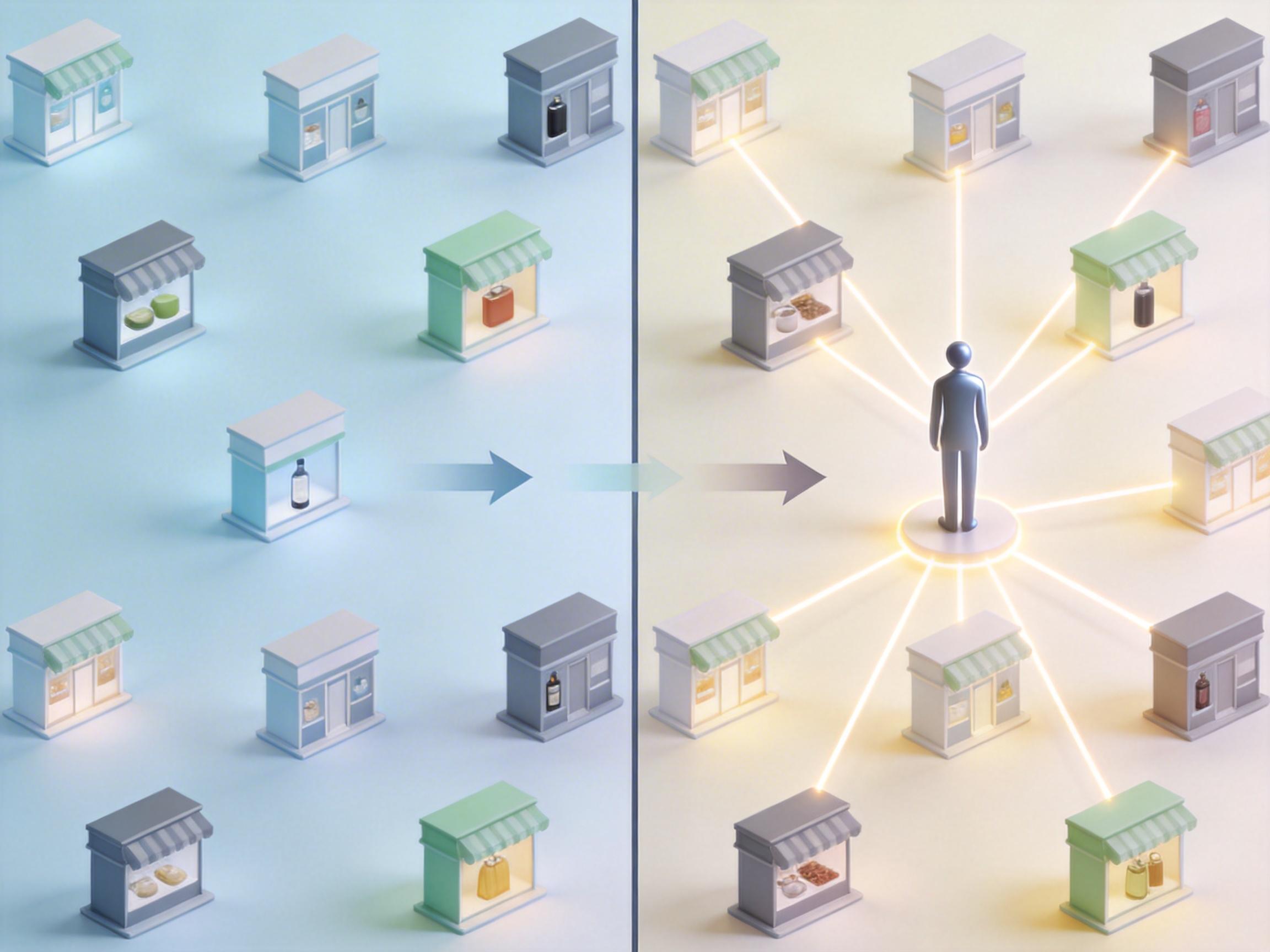

你可以把过去的金融APP理解成一个个独立的店铺,每个店只卖一类商品,要凑齐一套服务,你得跑遍整条街。而AI智能体(Agentic AI),是能帮你统筹需求的“私人管家”——它不是新的店铺,而是能穿梭所有店铺、帮你整合资源的协调者。

这个“管家”的核心能力,在于它的自主推理、规划和协作能力。不同于只能执行单一指令的聊天机器人,AI智能体可以拆解复杂需求:当你说“我出车祸了”,它会自动触发保险理赔报案、联系就近救援、同步医疗资源对接,甚至帮你预约车辆维修——这背后是多个专业智能体的协同:理赔智能体负责审核保单,救援智能体调度线下资源,医疗智能体对接医院,每个智能体像专业团队成员一样分工明确。

更关键的是,智能体之间靠标准化协议沟通,比如Model Context Protocol(MCP)和Agent2Agent(A2A),就像不同岗位的员工用统一术语协作,不会出现信息错位。这种模式打破了APP之间的数据壁垒,让服务从“用户找功能”变成“功能追用户”。

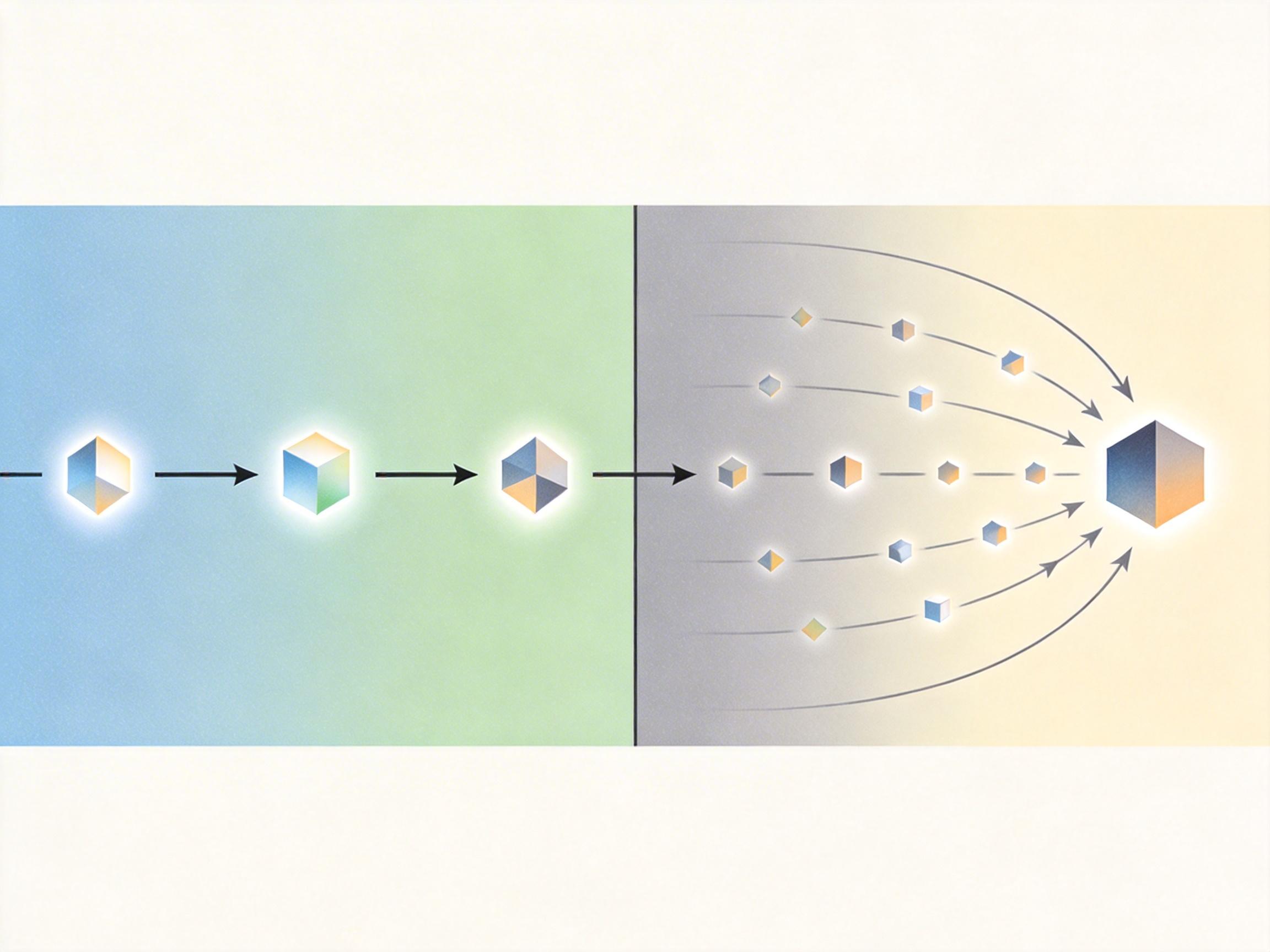

单一智能体的能力终究有限,真正让金融服务变高效的,是多智能体系统——这就像把一个全能管家,变成了一支专业团队。

在投资分析场景里,这个团队分工清晰:研究智能体负责收集财报、新闻等公开信息,量化智能体用历史数据回测投资策略,风险智能体评估组合波动,合规智能体核查监管规则,最后由执行智能体完成交易。每个智能体只专注自己的领域,不会被其他信息干扰,就像企业里的研究员、分析师、风控师各司其职。

这种协作有两种典型模式:一种是“流水线模式”,适合理赔、贷款审批这类流程固定的业务,智能体按顺序完成任务,每一步都可追溯;另一种是“群体协作模式”,像蜜蜂采蜜一样,多个智能体并行处理不同数据,最后汇总出结论,适合复杂的市场分析。

当然,这套系统也有局限:智能体可能出现“幻觉”,生成错误数据,所以必须强制它调用真实工具和数据;同时,智能体之间的通信可能延迟,需要靠混合计算架构优化成本和速度。行业里普遍先做小规模试点,验证没问题再扩大范围,避免出问题就全线崩溃。

不管智能体多聪明,金融服务里的“人类监督”永远不能少。某团队的调研显示,84%的金融从业者认为,高风险决策必须保留人工复核——AI可以处理90%的常规任务,但涉及大额交易、复杂理赔这类场景,最终拍板的还是人。

这就像医院里的AI辅助诊断系统:AI可以快速分析医学影像,标出可疑病灶,但最终确诊和治疗方案,必须由医生决定。在金融里,AI智能体可以自动处理发票匹配、交易异常预警,但合规审核、客户情绪安抚这些需要人情和判断的事,还得人类来做。

这种“人机共生”的模式,不是AI替代人类,而是让人类从重复劳动里解放出来,专注更有价值的工作。比如财务人员不用再手动核对发票,而是把精力放在分析公司现金流、制定预算策略上;客服人员不用再回答“怎么查余额”这类基础问题,而是专注解决客户的复杂诉求,提升服务体验。

当我们谈论AI智能体改变金融服务时,本质上是在重构人与服务的关系——从“人适应系统”,变成“系统适应人”。未来的金融服务,不会再是一个个冰冷的APP图标,而是像贴身顾问一样,懂你的需求,能帮你解决实际问题。

智能体不是万能的,它依然需要人类的监督、修正和伦理约束,但它确实打开了一扇门:让复杂的金融服务变得简单、贴心。智能服务的本质,是让专业回归专业,让便捷成为常态。 或许用不了多久,我们就会忘记曾经为切换APP而头疼的日子,因为好的服务,本该让人感觉不到它的存在。