对抗知识焦虑,从看懂这条开始

App 下载

首只内存ETF上市,

SK海力士|三星|美光|DRAM|内存ETF|商业经济|AI产业应用|社会人文|人工智能

对抗知识焦虑,从看懂这条开始

App 下载SK海力士|三星|美光|DRAM|内存ETF|商业经济|AI产业应用|社会人文|人工智能

当ChatGPT-5的训练数据量突破100万亿参数时,很少有人注意到,支撑这些数字流转的不是GPU的算力,而是藏在服务器机架里的内存芯片——它们的带宽决定了AI模型能跑多快,它们的产能决定了AI产业能走多远。2026年4月2日,美股市场迎来了全球首只专注内存芯片的ETF(代码DRAM),上市仅5天就暴涨5.04%,三大内存巨头美光、三星、SK海力士的持仓占比超七成。但就在投资者欢呼AI时代的「黄金赛道」到来时,有人却把这只ETF看作了「反向卖出指标」——这背后,是一场从工业逻辑到金融逻辑的隐秘跃迁。

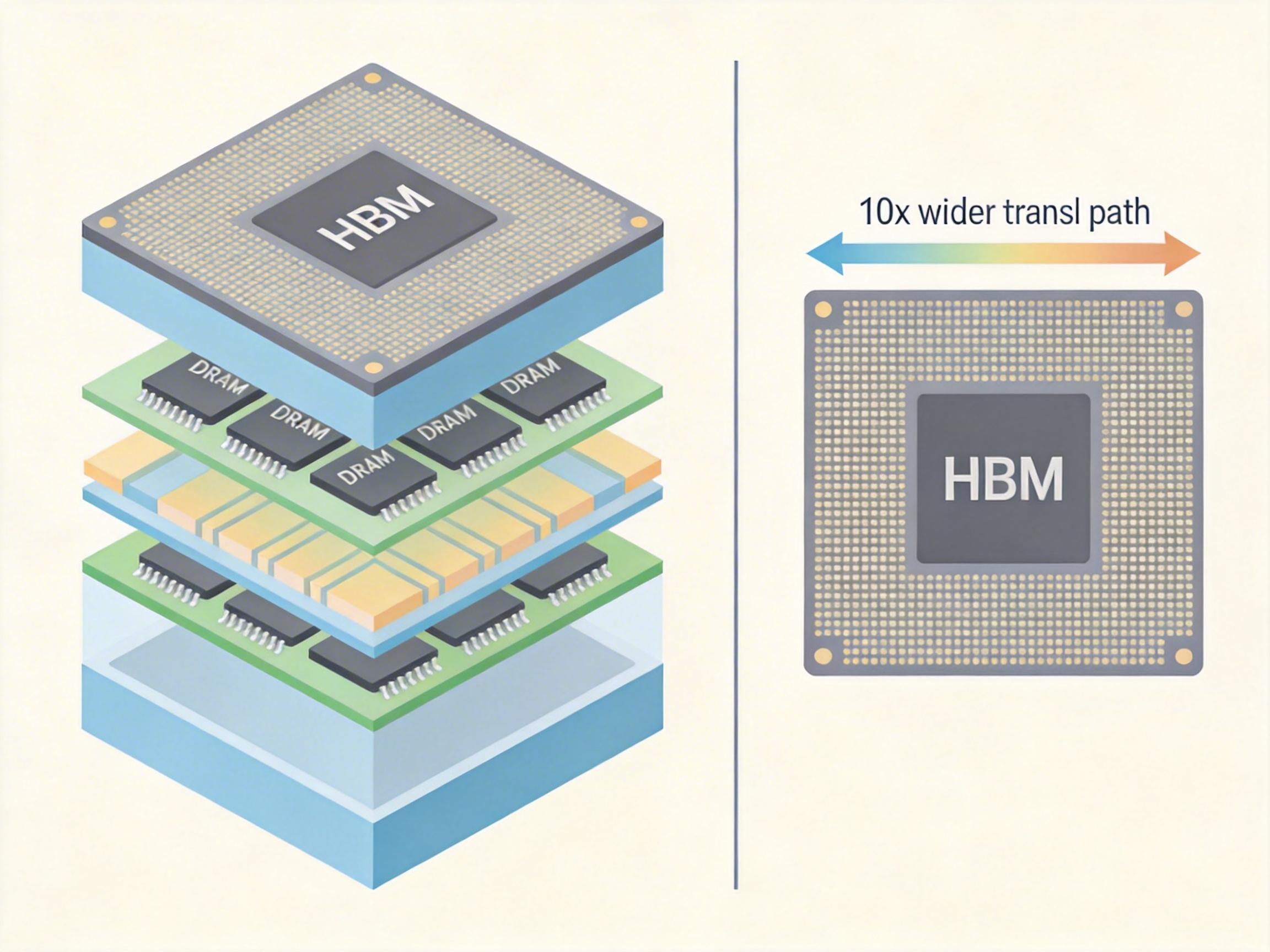

你可以把AI模型的训练过程想象成一场超大规模的图书馆搬家:GPU是负责搬运的工人,而内存芯片则是临时堆放书籍的中转仓库——仓库越大、通道越宽,工人的效率就越高。这里的「仓库」就是我们常说的三类核心内存:

2026年第一季度,DRAM价格环比暴涨90%,HBM更是供不应求——OpenAI单月的HBM采购量就接近全球产能的40%。内存芯片早已不是电脑里的「配角零件」,而是AI时代最稀缺的「战略资源」。

DRAM ETF的诞生,本质是资本市场给内存芯片产业「重新贴标签」的过程。 在此之前,内存企业一直被看作「周期性制造业公司」——当消费电子需求旺盛时股价上涨,需求疲软时就陷入低谷,估值锚点是「产能利用率」和「产品价格周期」。但DRAM ETF把它们重新定义为「AI基础设施核心资产」,直接打破了这种传统认知。

这只主动管理型ETF的规则设计,完全贴合内存产业的寡头格局:只有50%以上收入来自DRAM、HBM、NAND的公司才能入选,前三大巨头的持仓占比超75%。它的出现,让全球资本第一次可以直接「押注」AI时代的内存需求,而不是通过泛半导体ETF间接布局。更重要的是,它把内存芯片从「工业产品」变成了「可交易的金融资产」——过去,内存的价格由供需关系决定;现在,它的价格还将被资本的流入流出、市场的情绪波动所左右。

但这种金融化的跃迁也暗藏风险。BTIG分析师乔纳森·克林斯基指出,历史上几乎所有「热门主题ETF」都出现在市场周期的顶点:2021年比特币期货ETF上市后,比特币价格暴跌77%;2025年加密货币ETF密集发行后,数字资产价格回调近50%。而现在,美光的股价比200日移动平均线高出150%,这一价差甚至超过了2000年互联网泡沫时期的峰值。

金融化给内存产业带来的不仅是估值的提升,更是产业逻辑的重塑。 一方面,ETF带来的海量资金正在加速技术迭代:美光计划到2030年投资2000亿美元扩充HBM产能,SK海力士在美国印第安纳州的新工厂预计2027年投产,这些资金将直接推动3D堆叠、混合键合等先进封装技术的落地。另一方面,资本的涌入也可能让产业偏离长期理性——当内存企业的股价涨幅远超产能扩张速度时,管理层可能会优先满足资本市场的短期预期,而不是投入到周期更长的基础研发中。

更值得警惕的是「杰文斯悖论」:当谷歌推出TurboQuant算法,把AI模型的内存需求降低6倍时,市场反而担心「内存需求会下降」,导致美光股价单日暴跌7%。但实际上,效率的提升往往会催生更多AI应用,最终带来更大的内存需求——这正是内存产业的复杂性:它的需求不仅由技术决定,还被资本的预期、市场的情绪所放大或扭曲。

当DRAM ETF的交易代码在屏幕上跳动时,我们看到的不只是一只新的金融产品,更是AI时代产业与资本共振的缩影。内存芯片从「工厂里的硅片」变成「交易所里的资产」,背后是AI算力需求对全球产业链的重构,也是资本对「稀缺性」的永恒追逐。

资本定义价值,技术决定未来。 这或许是DRAM ETF留给我们最深刻的启示:当市场的热情涌向这条「黄金赛道」时,我们更应该记得,真正支撑AI时代的,永远是工厂里正在运转的光刻机,而不是屏幕上不断跳动的股价。