对抗知识焦虑,从看懂这条开始

App 下载

存款“搬家”潮下,分红险“保底+浮动”成资金新锚点

非银机构|公募基金|银行理财|资金流向|分红险|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载非银机构|公募基金|银行理财|资金流向|分红险|商业经济|社会人文

当2026年一季度的金融数据出炉时,市场的预期被结结实实地打了个折:原本等着承接居民存款的公募基金、银行理财,规模双双缩水——前者环比降2.78%,后者缩水超1.38万亿元。连续11个月刷新纪录的基金规模首次回落,甚至有银行理财产品因无人问津发行失败。

一边是居民存款同比少增1.54万亿元,一边是非银机构存款多增1.7万亿元,这场喊了许久的“存款搬家”,最终的赢家却不是被寄予厚望的理财和基金。那些从银行流走的钱,到底去了哪?

要理解这个结果,得先搞懂什么是“存款搬家”——它不是居民把钱取出来藏进保险箱,而是在金融体系内部重新选择存放地:当银行存款的收益越来越难以覆盖通胀预期,人们就会把目光转向风险和收益更匹配的产品。

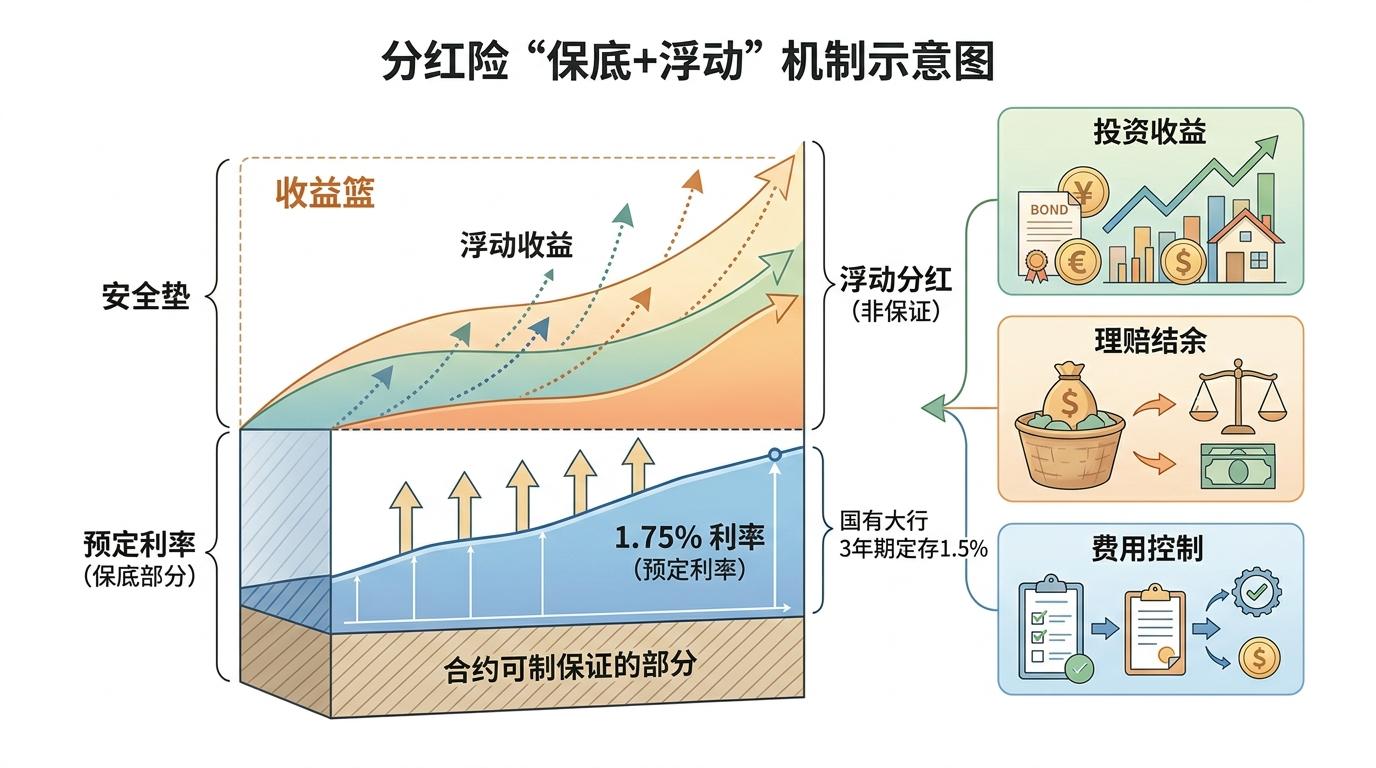

这一次,分红险的“保底+浮动”机制成了精准命中需求的靶子。你可以把它想象成一个带安全垫的篮子:篮子底部是合同写死的预定利率(目前主流约1.75%),这部分是旱涝保收的“安全垫”,比国有大行3年期定存1.55%的利率还高一点;篮子上方是浮动分红,来自保险公司的投资收益、理赔结余和费用控制,这部分不保证,但相当于给了分享额外收益的机会。

和银行存款比,它的回本周期通常在7到10年,流动性确实弱一些,但胜在长期收益的确定性;和理财、基金比,它没有净值波动的焦虑——哪怕股市暴跌、债市调整,保底收益也不会变。这种“下有托底,上有空间”的结构,刚好踩中了经历过市场波动后,居民对“稳稳的收益”的迫切需求。

数据最有说服力:2026年前两个月,人身险原保费收入同比涨9.7%,其中分红险的保户投资款新增交费同比飙涨16.8%。不少银行网点里,客户经理推荐保险的热情,已经超过了理财和基金。

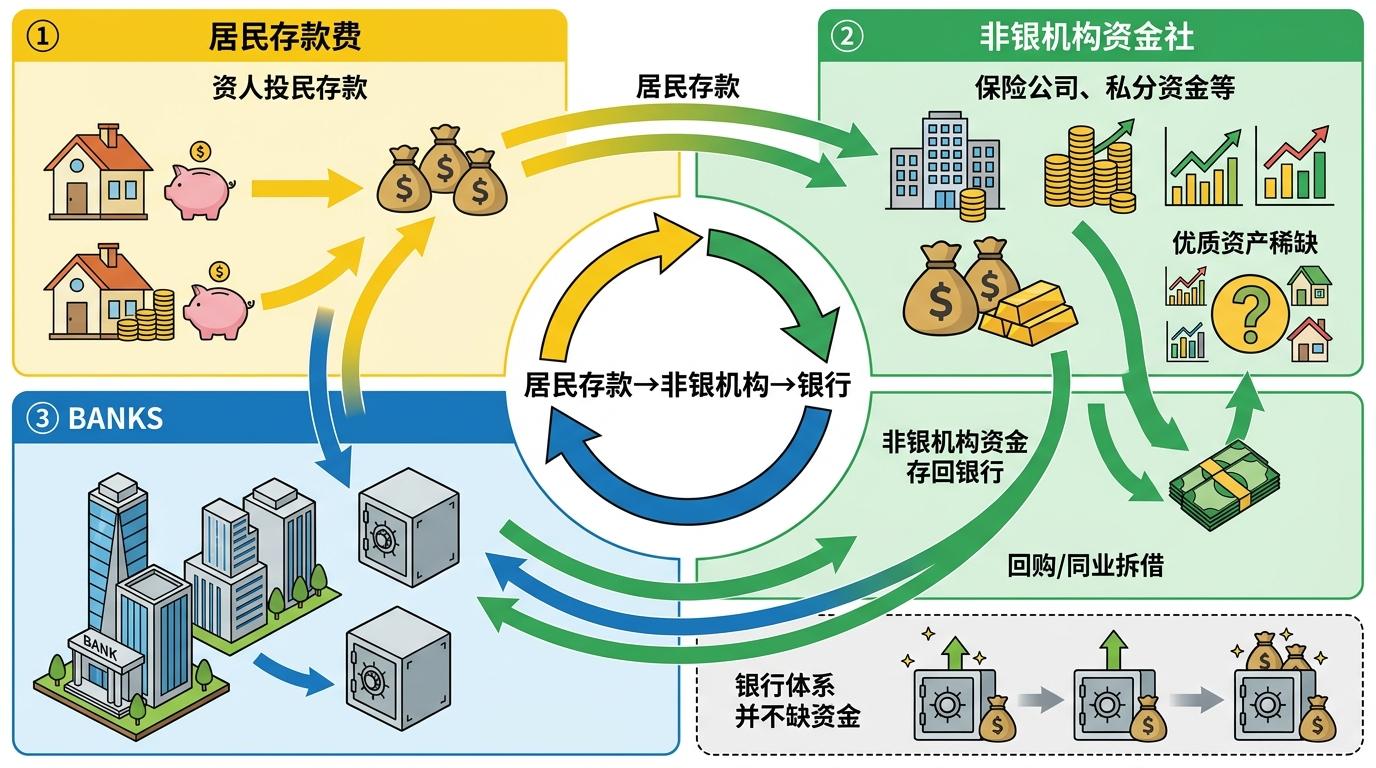

这场存款搬家,正在重塑银行和非银机构的关系——不再是简单的“你抢我客户”,而是形成了一种微妙的“循环共生”。

银行最先感受到压力:净息差收窄的背景下,存款流失意味着放贷的“本钱”少了,于是不少中小银行开始用更高的利率留住储户,大行则转向代销保险来赚手续费——农业银行去年代销保险增速17.9%,邮储银行的长期期交保险占比超过58%。

但有意思的是,非银机构拿到钱后,并没有完全脱离银行体系。因为市场上优质资产稀缺,保险公司、私募们又会把一部分资金存回银行,或者通过回购、同业拆借把钱借给银行。央行的数据显示,银行体系其实并不缺资金,只是钱在银行和非银之间来回流动,形成了一个“居民存款→非银机构→银行”的循环圈。

更值得注意的是,这种循环正在倒逼银行转型:过去躺着吃存贷差的日子一去不返,现在得真刀真枪地提升财富管理能力——比如帮客户做跨产品的资产配置,而不是只卖自家的理财。而非银机构也得面对“资产荒”的挑战:拿到了钱,却找不到足够好的项目,最终还是得和银行合作,才能让钱真正生钱。

当然,分红险的走红也不是没有隐忧。

首先,它的浮动分红是不保证的。虽然目前不少保险公司能维持稳定的分红,但如果未来市场持续低迷,或者保险公司投资踩雷,分红可能大幅缩水甚至归零。而且监管已经明确,要把分红险的演示利率上限从3.9%降到3.5%,这其实是在给市场降温,提醒大家不要对浮动收益抱有过高期待。

其次,分红险是长期产品,早期退保损失极大——前5年退保,可能连本金都拿不回来。如果只是想找个短期的“存款替代品”,买分红险反而会被套牢。

还有那个资金循环圈,看似皆大欢喜,其实暗藏风险。如果非银机构的投资出现问题,或者居民集中赎回保险产品,风险可能通过循环链条传导到银行体系,这对监管的穿透能力提出了更高要求。

当我们谈论“存款搬家”时,其实谈论的是居民财富观念的转变:从“把钱存银行就安全”,到“要为自己的钱找最合适的去处”。这场转变里,没有绝对的赢家,只有适应变化的玩家。

银行不再是唯一的财富管家,非银机构也不能只靠收益吸引客户。未来的金融格局,会是一个更复杂、更紧密的生态——银行和非银互相依存,产品和服务互相补充,而居民要做的,是在这个生态里找到最适合自己的位置。

安全之上,才是收益的选择。 这句话不仅是对投资者的提醒,也是对所有金融机构的考验:只有真正理解客户对“确定性”的渴望,才能在这场财富的重新分配中站稳脚跟。