对抗知识焦虑,从看懂这条开始

App 下载

PCB板块骤冷背后:“产能扩张”与利润挤压的博弈

产能过剩|沪电股份|景旺电子|深南电路|鹏鼎控股|消费电子|AI产业应用|前沿科技|人工智能

对抗知识焦虑,从看懂这条开始

App 下载产能过剩|沪电股份|景旺电子|深南电路|鹏鼎控股|消费电子|AI产业应用|前沿科技|人工智能

5月27日,连续走强的PCB板块突然集体跳水——鹏鼎控股跌超8%,深南电路、景旺电子跌超5%,整个板块仿佛被按下了急刹车。就在前一天,沪电股份刚刚发布股价异动公告,在承认AI驱动的通讯PCB需求爆发的同时,罕见地主动预警:全行业都在往同一个赛道砸钱,未来利润必然被结构性挤压。

这不是普通的股价波动,而是一场由AI算力引爆的产业狂欢,正在提前露出“产能过剩”的獠牙。为什么曾经的“传统制造”突然成了香饽饽?又为什么龙头企业在涨势最猛时敲响警钟?

如果把芯片比作电子设备的大脑,PCB(印制电路板)就是连接所有零件的“骨架和神经系统”——没有它,再强的芯片也只是孤立的零件。过去十年,PCB一直被视为“周期型制造”,跟着消费电子的节奏起起落落,但AI大模型的爆发,彻底改写了它的命运。

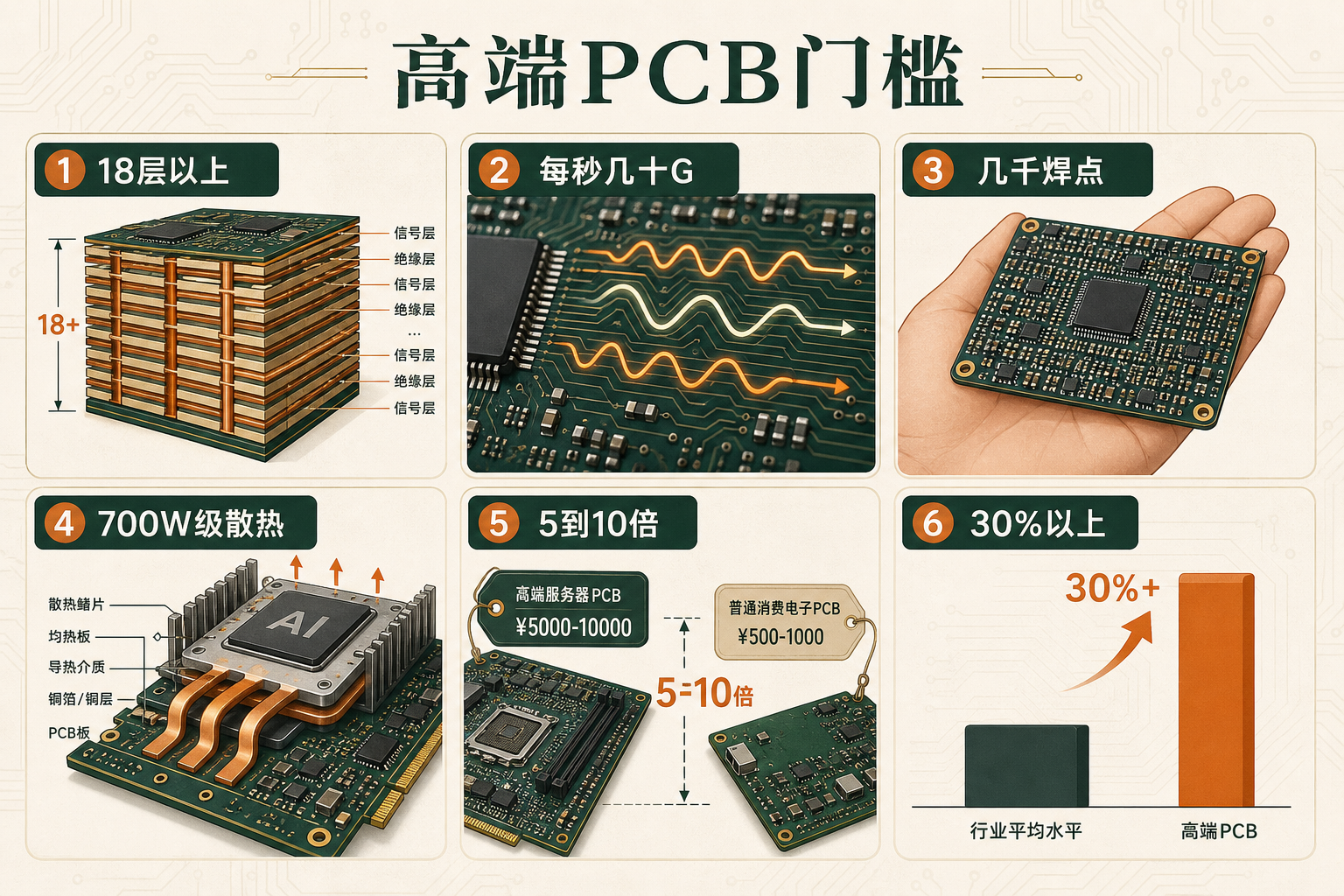

AI服务器、高速交换机这些算力基础设施,对PCB的要求苛刻到了极致:要能承载18层以上的线路堆叠,支持每秒几十G的信号传输,还要在巴掌大的面积上塞进几千个焊点,同时解决700W级芯片的散热问题。这种高端PCB的单价,是普通消费电子PCB的5到10倍,毛利率能达到30%以上,是行业里的“香饽饽”。

数据最能说明热度:2025年全球PCB市场同比增长15.8%,核心动力就是AI基础设施;2026年3月国内新增PCB投资项目17个,其中8个项目投资超10亿元,总投资额高达339亿元——相当于每天有超过10亿资金砸向这个赛道。

当所有人都涌向同一个金矿,最先遇到的不是金子,而是越来越挤的矿道。

头部企业的业绩已经出现了明显分化:沪电股份一季度营收增长53.9%,净利润增长62.9%,因为它59%的收入来自AI服务器和高速交换机;深南电路同样靠着高端PCB,净利润增速超过70%。但曾经的龙头鹏鼎控股,因为传统通讯用板占比超60%,一季度营收和净利润双双下滑,扣非净利润更是暴跌31.85%;世运电路因为聚焦汽车PCB,受原材料涨价和汇率影响,净利润直接跌去79.63%。

更值得警惕的是“高端赛道”的同质化:现在几乎所有PCB企业都在扩产AI服务器板、高频高速板,就连原本做消费电子的企业也在转型。沪电股份一季度资本开支超150亿元,胜宏科技的投资计划上限是200亿元,鹏鼎控股在淮安砸了110亿元——当所有人都在做同一件事,“高端”的稀缺性就会被快速稀释。

一个直白的逻辑是:当产能增速超过需求增速,价格战就会到来。目前高端PCB的价格还在上涨,但一旦新产能集中释放,最先被挤压的就是利润空间——这也是沪电股份提前预警的核心原因。

资本市场的动作,比业绩数据更能说明问题。

自2025年下半年以来,七家PCB行业的创业板公司,董监高和主要股东都在密集减持。其中鹏鼎控股的控股股东在股价三连涨后,直接减持了近4000万股,套现34.77亿元——这不是个别行为,而是行业内的普遍现象。

股东减持的逻辑很清晰:短期来看,AI带来的需求红利确实能推高股价,但长期来看,产能过剩的风险已经越来越近。现在不趁着高位套现,等新产能落地、利润下滑,再想卖就难了。

机构的态度也在分化:一边是深南电路这样的高端PCB龙头,吸引了35家机构调研;另一边是传统赛道的企业,正在被资本悄悄抛弃。这种分化,本质上是对“产能扩张”的投票——只有真正掌握高端技术、能持续拿到AI订单的企业,才能在未来的竞争中活下来。

AI算力给PCB行业带来的,不是一场所有人都能分蛋糕的盛宴,而是一次淘汰赛的发令枪。那些盲目跟风扩产、没有技术壁垒的企业,最终只会沦为价格战的牺牲品;只有真正扎根高端赛道、掌握核心技术的玩家,才能在潮水退去后留在牌桌上。

“入场者多,通关者少”——这不仅是PCB行业的现状,也是所有被AI浪潮席卷的制造业的共同逻辑。当一个赛道突然成为风口,最该警惕的,不是错过机会,而是在狂欢中忽略了“产能过剩”的暗礁。