对抗知识焦虑,从看懂这条开始

App 下载

SK海力士赴美上市,拆解「ADR」与「HBM」的资本密码

资本市场|半导体产业|高带宽内存|美国存托凭证|SK海力士|商业经济|AI产业应用|社会人文|人工智能

当AI服务器的风扇在全球数据中心昼夜轰鸣时,内存芯片正在成为这场算力竞赛的隐形心脏——而韩国SK海力士,正攥着这颗心脏的钥匙。过去一年,它的股价飙涨366%,是韩国股市的绝对引擎;现在,它计划筹谋一笔百亿美元级的赴美上市交易,目标直指全球最成熟的资本池。

这不是一次普通的上市:它背后藏着一套让亚洲科技企业直通全球资本的金融工具,更关联着AI芯片赖以续命的核心技术。为什么一家已经赚得盆满钵满的公司,还要远赴重洋找钱?这得从两个普通人没听过,但正在重构全球半导体产业的概念说起。

「ADR」:亚洲企业的全球资本直通车

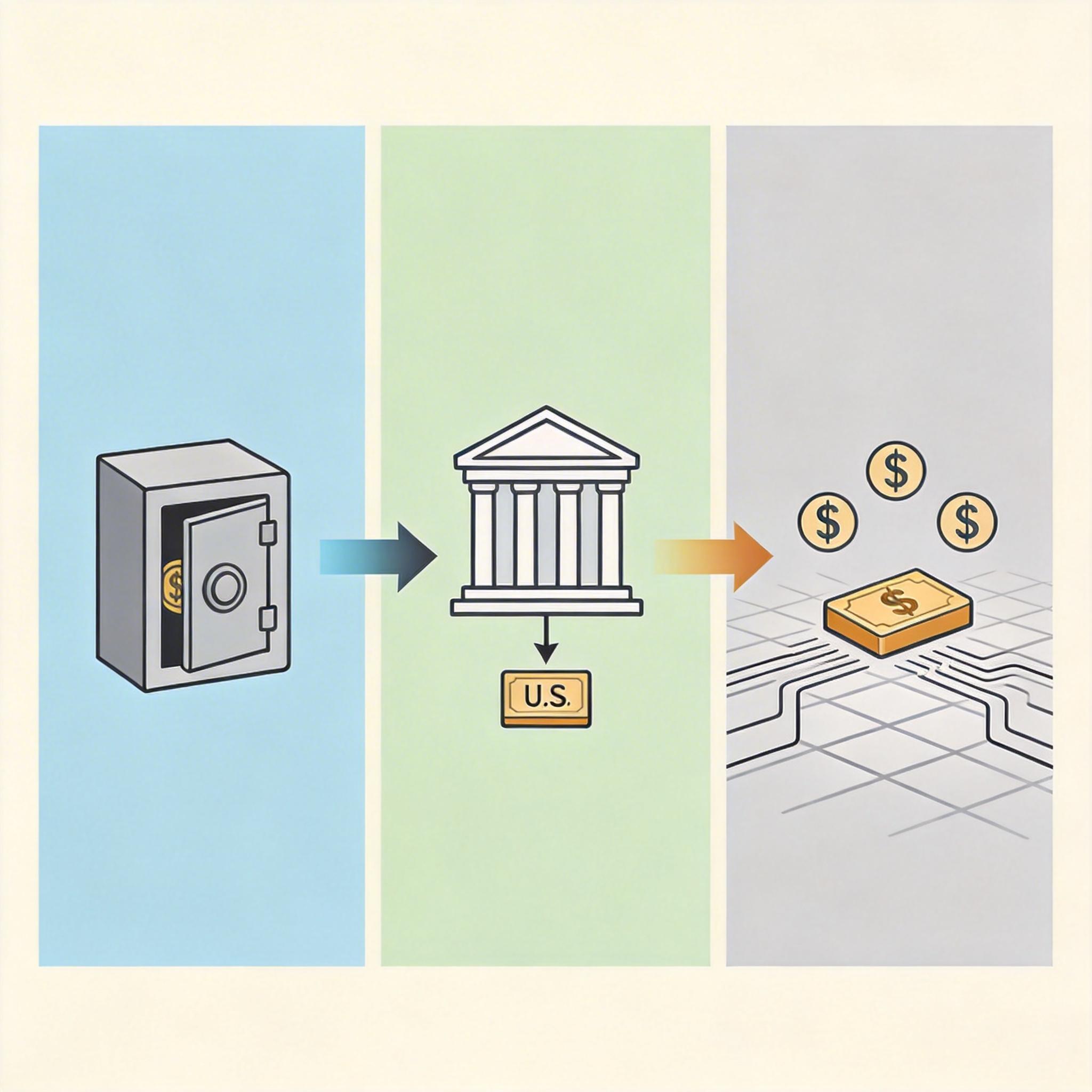

你可以把美国存托凭证(ADR)想象成一张「资本兑换券」:美国银行先在海外市场买入某家公司的股票,把这些股票托管起来,再对应发行一种可以在美国股市交易的凭证——美国投资者不用开海外账户、不用换外币,用美元就能直接买外国公司的「替身股票」。

但真实的机制比这更精确:ADR分三个层级,SK海力士瞄准的是最高级的Level 3——只有这个级别允许发行新股直接融资,代价是要严格遵守美国证监会的信息披露规则,甚至要符合萨班斯法案的内控要求。对SK海力士来说,这意味着:

- 能一次性拿到67亿到100亿美元的真金白银,是韩国本土融资效率的数倍;

- 直接对接美国的机构投资者——这些手握万亿美元的资本,正疯狂寻找AI产业链的标的;

- 抹平估值差:它当前5.7倍的市盈率,远低于美国竞争对手美光的12.1倍,美国市场能给它的HBM技术更合理的定价。

当然,天下没有免费的午餐:ADR要承担汇率波动风险,每年还要给存托银行缴托管费,更要接受比韩国本土严格得多的监管审查。但对需要钱砸产能的SK海力士来说,这笔买卖太划算——毕竟,AI内存的缺口,已经大到能吞噬所有能开出来的产能。

「HBM」:AI芯片的「续命内存」

如果把AI大模型比作一个正在参加高考的学生,传统内存是普通铅笔,而高带宽内存(HBM)就是能每秒写1000个字的速录笔——没有它,学生根本答不完卷子。

你可以这样理解HBM的优势:

- 它把DRAM芯片像叠煎饼一样垂直堆起来,最多能堆16层,用硅通孔(TSV)实现垂直数据传输,带宽是传统DDR内存的10倍以上;

- 同样的带宽下,HBM的功耗只有传统内存的三分之一,能让AI服务器少发一半的热;

- 体积只有传统内存的十分之一,能塞进更紧凑的AI芯片里。

但真实的制造难度比这高得多:HBM的生产要用到2.5D封装、微凸点连接等顶级工艺,成本是传统DRAM的3倍,占AI GPU总成本的50%以上。全球只有三家公司能批量生产:SK海力士、三星和美光,其中SK海力士独占64%的市场份额,是英伟达、微软这些AI巨头的核心供应商。

这也是SK海力士敢赴美上市的底气:2026年它的HBM产能已经全部售罄,龙仁半导体集群的建设需要几百亿美元的投入——每多一条生产线,就是在给AI算力的天花板加高一块。但风险也同样明显:一旦AI需求增长放缓,或者有新的内存技术突破,这些砸在HBM上的钱,就可能变成沉重的包袱。

资本重构:谁在瓜分AI内存的蛋糕

当SK海力士忙着赴美找钱时,全球内存产业链的资本和产能正在经历一场大搬家。

三星砸下370亿美元扩产HBM4,用2nm工艺生产基底芯片;美光在日本广岛投资96亿美元建HBM工厂,拿了日本政府5000亿日元的补贴;就连美国的芯片法案,也把HBM列为重点支持的技术。这些钱最终都会变成生产线,但要等3到5年才能形成产能——而当前的内存缺口,已经让DRAM价格在半年内涨了50%,PC和手机厂商都在叫苦不迭。

更值得注意的是,这场资本竞赛正在重构产业链的话语权:以前是内存厂商跟着PC、手机厂商的需求走,现在是AI巨头拿着订单挑内存厂商——英伟达的H200 GPU用谁的HBM,谁就能在半年内赚得盆满钵满。SK海力士赴美上市,本质上是在抢跑:用全球资本巩固产能优势,再用产能优势绑定AI巨头,最终在全球内存市场拿到定价权。

但这种绑定也意味着风险:如果英伟达自己研发内存技术,或者三星的HBM4产能追上来,SK海力士的市场份额随时可能被啃掉一块。这也是为什么它要急着赴美上市——在AI内存的超级周期里,钱就是弹药,多一分弹药,就多一分活下去的底气。

当SK海力士的上市申请在华尔街的办公室里流转时,韩国龙仁市的半导体集群工地,正昼夜不停地浇筑混凝土。这两个看似无关的场景,其实是同一场游戏的两面:一面是全球资本对AI算力的疯狂押注,一面是半导体厂商用真金白银堆出来的产能。

资本总是流向最能赚钱的地方,而AI内存现在就是那个金矿。但金矿也有挖完的一天,当HBM的技术瓶颈出现,或者AI需求的增速放缓,今天的资本盛宴,可能就是明天的产能过剩。

资本逐利,技术逐新,产业逐变。这就是全球半导体产业的永恒逻辑——SK海力士的赴美上市,不过是这个逻辑下的又一个注脚。