对抗知识焦虑,从看懂这条开始

App 下载

银行搞事件驱动,先解决不丢钱的问题

金融合规|交易一致性|跨境转账|事件驱动架构|银行交易系统|AI产业应用|人工智能

对抗知识焦虑,从看懂这条开始

App 下载金融合规|交易一致性|跨境转账|事件驱动架构|银行交易系统|AI产业应用|人工智能

想象一下:你刚完成一笔跨境转账,APP显示交易成功,可对方账户迟迟没收到钱;或者更糟,系统重复打款,你的账户被莫名扣了两次钱。对银行来说,这不仅是客户投诉,更是合规红线的触碰——每一笔交易都必须可追溯、不重复、不丢失。2026年,全球银行业每天要处理超1.5亿笔信用卡交易,传统的同步系统早已扛不住这种压力。事件驱动架构被视为破局的关键,但它首先要解决的,就是银行最核心的命门:如何保证每一个‘钱的事件’都准确无误。

你可以把银行的交易系统想象成一家跨国快递公司——如果快递员刚把包裹送到客户手里,系统却没同步记录,就会出现‘钱没了记录’的乌龙;如果系统重复发送了派送指令,就会导致‘一笔钱被转两次’的事故。

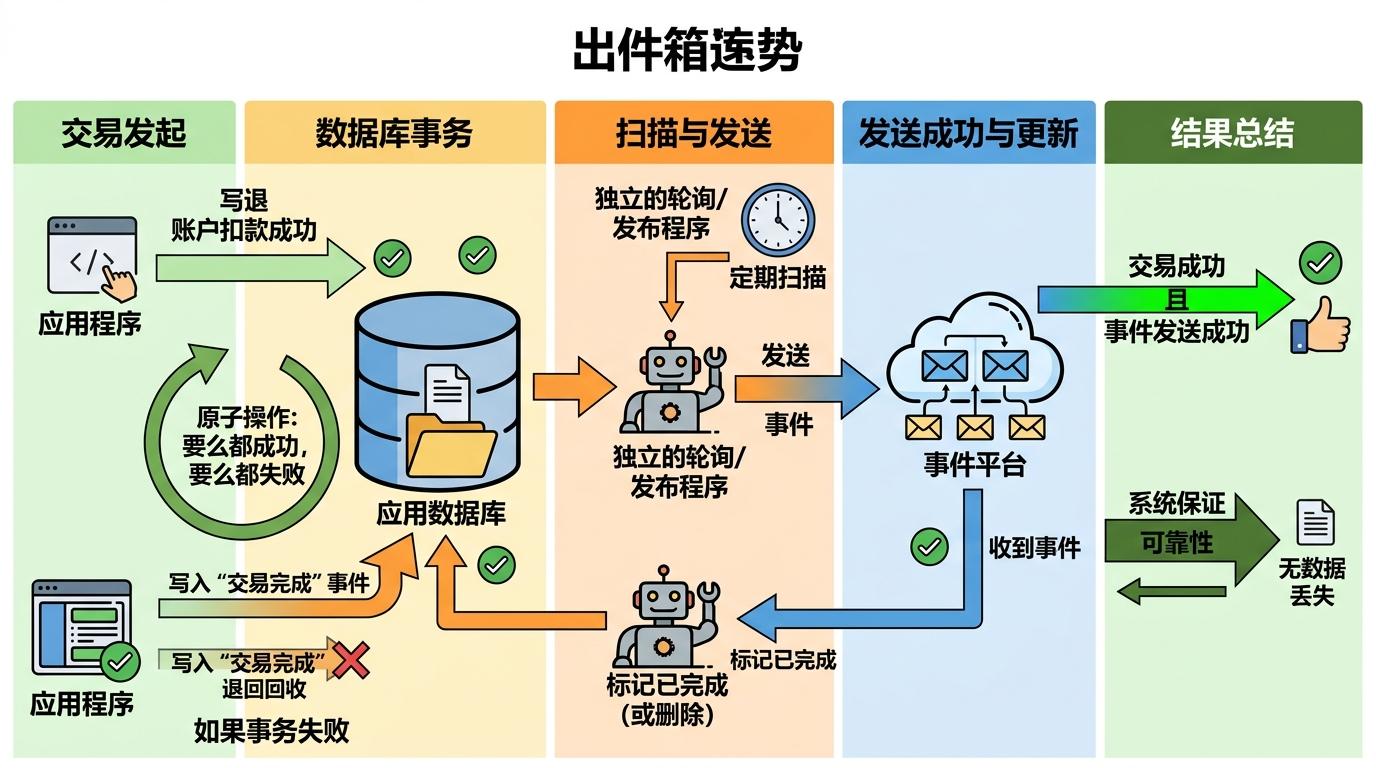

发件箱模式就是解决这个问题的核心:当一笔交易完成(比如账户扣款成功),系统会在同一个数据库事务里,同时把‘交易完成’这个事件写入专门的‘发件箱’表,就像快递员在派送前先把快递单存进公司系统。之后有一个独立的‘派送员’程序,会定期扫描发件箱,把事件可靠地发送到事件平台,发送成功后再标记这个事件已完成。这就保证了‘交易成功’和‘事件发送’是原子性的——要么都成,要么都败,绝不会出现钱扣了但事件丢了的情况。

而收件箱模式则是从消费端补全最后一环:当监控系统、对账系统这些‘收件人’收到事件时,会先把事件ID记录在自己的‘收件箱’里,就像收件人先签收快递单再拿包裹。如果同一个事件重复过来,系统一看收件箱里已有记录,就直接忽略,从根源上避免了重复处理。

这两个模式结合,就实现了银行最需要的‘不丢不重’——据Capital One的实践数据,这套机制让交易事件的一致性准确率达到了99.9999%,完全满足监管对交易可追溯的要求。

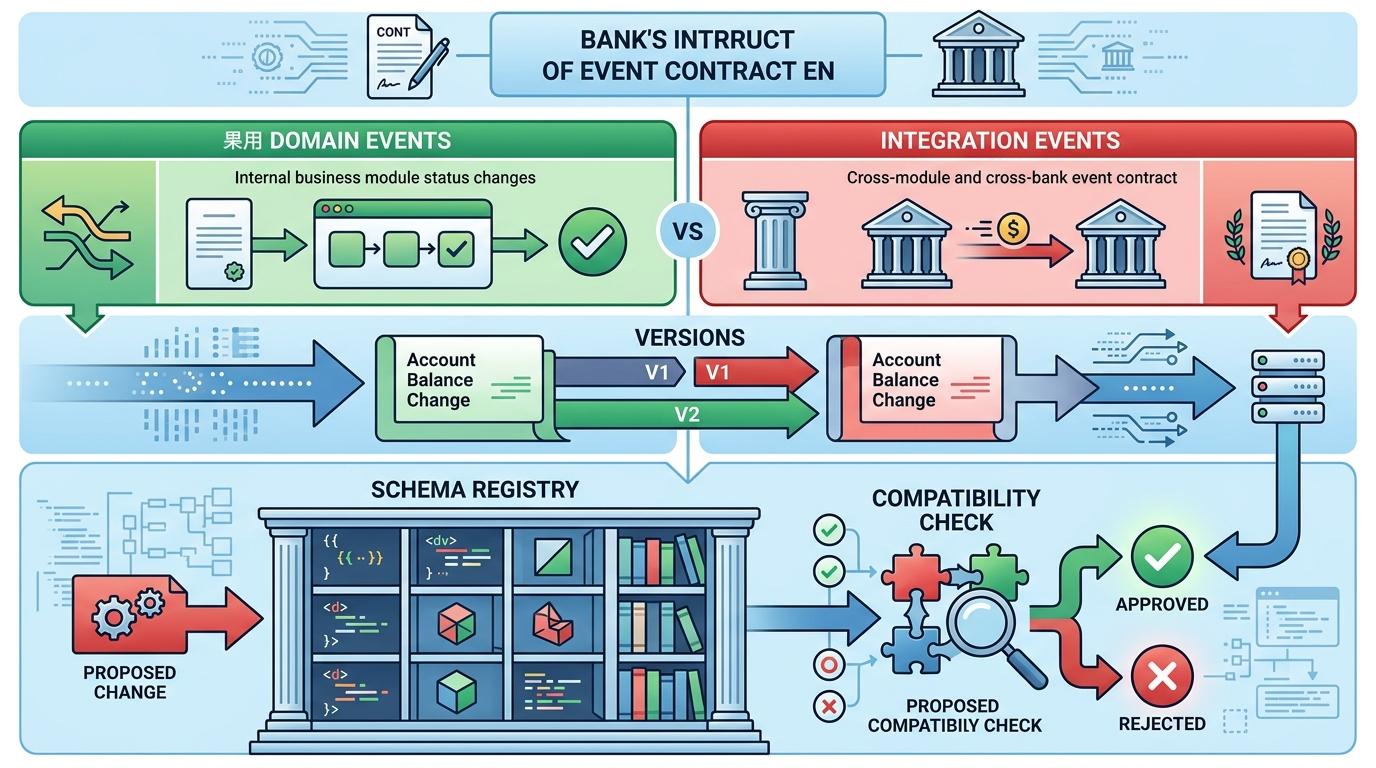

事件驱动架构的核心是‘事件’——它不是一句简单的‘交易完成’通知,而是一份包含交易金额、时间、账户信息的标准化‘契约’。对银行来说,这份契约一旦发布,就像印在钞票上的图案,绝对不能随便改。

比如你发布了一个‘账户余额变更’事件,里面包含‘账户ID’‘变更金额’‘变更后余额’三个字段。如果某天你突然删掉了‘变更后余额’,那些依赖这个字段做对账的系统就会直接崩溃;如果你悄悄把‘变更金额’的单位从‘元’改成‘分’,后果更是不堪设想。

所以银行对事件契约的管理,比普通API还要苛刻:首先要区分‘领域事件’和‘集成事件’——领域事件是银行内部某个业务模块的状态变更,比如‘贷款审批通过’,可以灵活调整;而集成事件是跨模块甚至跨银行的通信契约,比如‘跨行转账完成’,必须像法律条文一样稳定。其次,所有事件必须版本化,比如‘账户余额变更v1’‘账户余额变更v2’,新老版本可以共存,让下游系统有足够时间平滑切换。最后,银行会用专门的Schema Registry来管理所有事件的结构,就像一个统一的合同库,任何修改都要经过兼容性检查,确保不会影响现有系统。

更关键的是,银行会把事件当成‘不可篡改的审计日志’——所有事件都会被永久保存,不仅可以用来恢复系统状态,还能在监管机构检查时,完整还原每一笔交易的来龙去脉,这在传统系统里往往需要额外开发复杂的审计模块才能实现。

技术难题总有解法,但事件驱动架构给银行带来的最大挑战,是人的思维转变。

传统银行系统的工程师习惯了‘请求-响应’的同步模式:我调用一个接口,等对方返回‘成功’,再继续下一步。但在事件驱动架构里,你发布一个事件后,根本不知道谁会消费它,也不知道什么时候会被处理——你要接受‘最终一致性’,而不是‘立刻一致’。比如你发布了‘用户开户成功’的事件,短信通知系统、风控系统、账户管理系统可能会在不同时间处理这个事件,短时间内各个系统的状态可能不一致,但最终都会对齐。

这种思维转变有多难?天达银行的实践显示,新团队成员平均需要6个月才能完全适应异步开发模式,期间经常会出现‘把事件当命令用’的错误——比如发布一个‘请冻结账户’的事件,而不是直接调用冻结接口,结果导致系统耦合度反而变高。

为了应对这个问题,银行不仅要做技术培训,还要调整组织架构:围绕‘事件’来划分团队,比如专门的‘事件设计团队’‘事件治理团队’,甚至会给每个重要事件指定‘事件所有者’,负责维护事件的定义、版本和生命周期。就像每个银行产品都有产品经理,每个事件也有专门的负责人,确保所有人对事件的理解一致。

当我们谈论银行的事件驱动架构时,我们谈的从来不是什么炫酷的技术概念,而是如何在每天5亿笔交易的压力下,保证每一分钱都准确无误,同时又能快速响应客户需求和监管变化。它不是对传统系统的颠覆,而是一场从技术到组织的渐进式革命——既要解决‘不丢钱’的老问题,也要适应‘实时响应’的新要求。

事件驱动架构给银行带来的,不仅是系统的弹性和效率,更是一种新的业务思维:从‘以流程为中心’转向‘以事件为中心’,让每个业务变化都能被实时感知、实时处理。架构变了,银行的运行逻辑也变了。 这或许就是它能在强监管的银行业站稳脚跟的根本原因——它不是为了技术而技术,而是为了解决银行最真实的痛点。