对抗知识焦虑,从看懂这条开始

App 下载

伯里预警科技股泡沫:拆解「抛物线式暴涨」与「市盈率」

AI概念股泡沫|市盈率|费城半导体指数|纳斯达克100指数|迈克尔·伯里|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载AI概念股泡沫|市盈率|费城半导体指数|纳斯达克100指数|迈克尔·伯里|商业经济|社会人文

2026年5月的华尔街,空气里飘着两种味道:AI概念催生出的狂热,和迈克尔·伯里笔下「惨烈车祸前几分钟」的寒意。这位靠次贷危机一战封神的投资人,把当下的科技股行情比作一场正在失控的狂欢——纳斯达克100指数市盈率摸到43倍,费城半导体指数两个月暴涨近70%,标普500创历史新高的同时,仅5%的成分股在52周低点。当所有人都在为AI的「新纪元」欢呼时,伯里却在敲锣:我们正在见证历史,但这绝不是好事。为什么一个指数的曲线形状,会让最懂泡沫的人如此紧张?

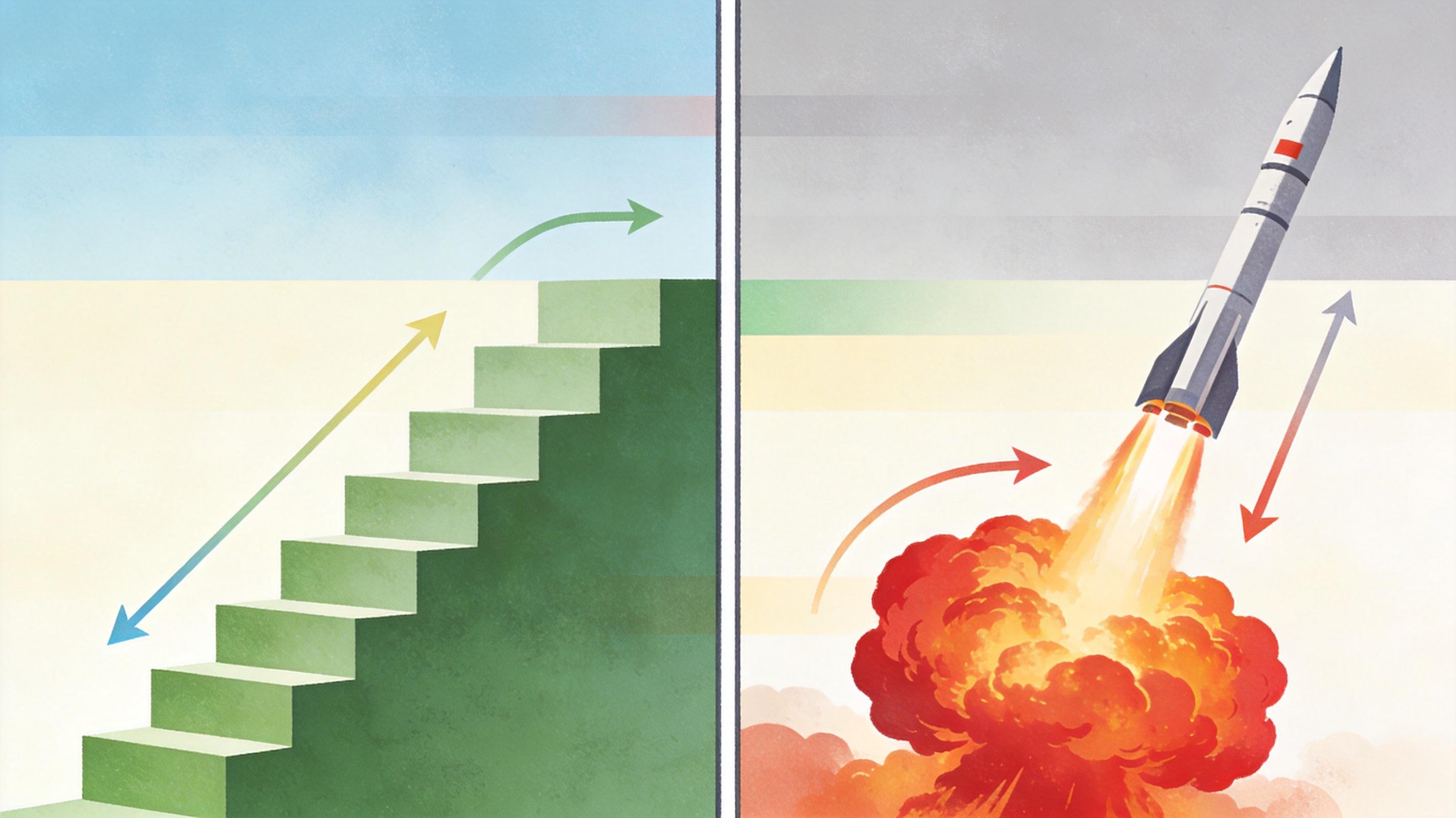

你可以把股市的正常上涨想象成爬楼梯——每一步都有盈利、政策或基本面的台阶支撑,慢但扎实。但「抛物线式暴涨」是坐火箭:价格以越来越陡的斜率向上冲,成交量像被点燃的火药桶一样剧增,任何负面消息都被市场自动过滤,连最谨慎的机构都开始追涨。

这种曲线的本质是「正反馈循环」:股价涨→散户因FOMO(害怕错过)入场→机构为了业绩被迫跟风→股价继续涨,直到完全脱离公司的真实盈利。历史上,1999年的互联网、2017年的比特币、2021年的新能源概念股,都走出过一模一样的抛物线。而所有抛物线的终点,都是近乎垂直的下跌——就像火箭燃料耗尽后的自由落体。

伯里盯上的费城半导体指数,就是最标准的抛物线样本:自3月底以来,它的价格偏离200日均线的幅度超过60%,这种情况在历史上只出现过两次——1995年和2000年,后者正是互联网泡沫崩盘的前夜。更关键的是,这轮上涨的动力高度集中:AI概念被反复炒作,但大部分公司的AI投入还没转化为真实利润,华尔街甚至把龙头企业的盈利高估了50%以上。

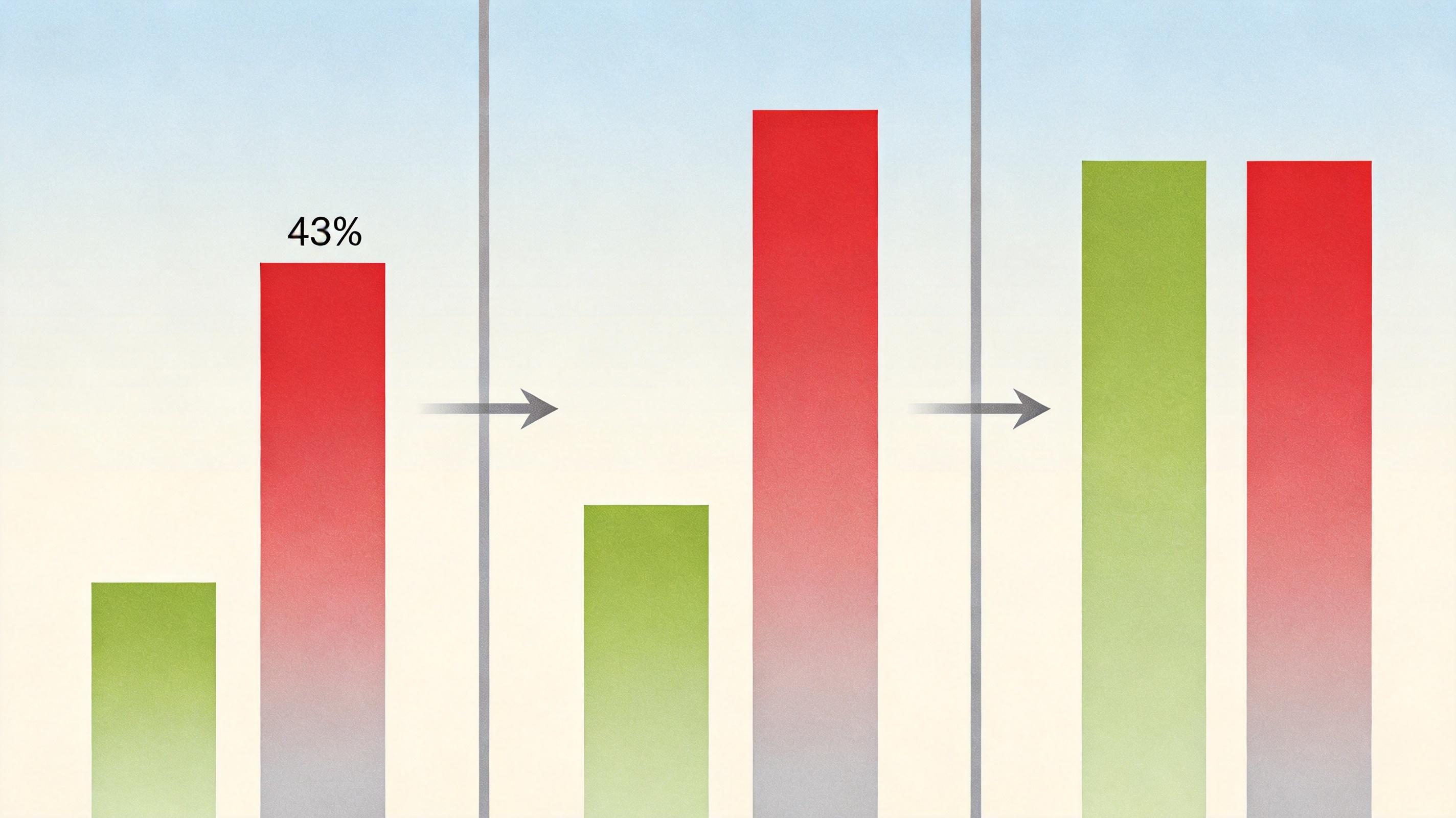

如果说抛物线是泡沫的「外形」,市盈率就是戳破泡沫的「内核标尺」。简单说,市盈率就是你为公司每一块钱的盈利,愿意付出的价格——比如纳斯达克100当前的43倍市盈率,意味着你买1块钱的盈利,要花43块钱。

这个数字到底有多夸张?我们可以拿三个锚点对比:首先是伯里测算的合理估值30倍,当前值比它高了43%;其次是纳斯达克100过去20年的平均市盈率22.44倍,当前值几乎是均值的两倍;最后是2000年互联网泡沫顶峰时的市盈率——当时纳斯达克的市盈率是44倍,和现在的43倍几乎持平。

更值得警惕的是,这轮上涨的「虚高」是结构性的:标普500整体市盈率约20倍,但科技巨头的市盈率普遍突破30倍,AI相关的芯片公司甚至超过100倍。这意味着市场把所有的增长预期都押注在少数公司身上,一旦这些公司的盈利不及预期,整个板块会像多米诺骨牌一样倒塌。伯里说华尔街高估了50%的盈利,并非危言耸听——当AI的光环褪去,市场会突然发现,自己为一个还没实现的未来,付了两次钱。

当前的市场已经进入了「极端区间」:标普500创历史新高,同时仅5%的成分股在52周低点,这种情况历史上只出现过3次。这意味着上涨完全由少数龙头公司拉动,大部分股票其实在原地踏步甚至下跌——就像一艘船,只有船头在往上翘,船身和船尾都在水里泡着。

更糟糕的是,外部风险正在不断叠加:美伊对峙推高油价,通胀压力卷土重来,美联储的加息预期随时可能升温。在这种环境下,高估值的科技股就像站在悬崖边的人——任何一阵风吹过,都可能让他掉下去。

伯里的建议很直接:不要做空,因为看跌期权成本高到离谱,时机错了就是灭顶之灾;也不要赌自己能精准逃顶,历史上没人能次次做到。他自己的策略是:持有一篮子被低估股票的杠杆空头,同时减持不符合估值标准的个股,把现金比例提上来。对普通投资者来说,最稳妥的做法是落袋为安——把那些抛物线上涨的股票换成现金,就像在狂欢结束前提前离场。

当我们站在2026年的时间节点回望,会发现每一次技术革命都会伴随泡沫:铁路、电力、互联网,再到今天的AI。泡沫本身并不可怕,它是资本对新技术的投票,但可怕的是,当所有人都把泡沫当成「新纪元」,把抛物线当成「新常态」时,灾难就离我们不远了。

伯里说「我们正在见证历史」,这句话没错,但历史从来不会重复,只会押韵。2000年的互联网泡沫破裂后,真正有价值的公司活了下来,成为今天的巨头;这一次的AI泡沫破裂后,也会留下那些真正能把技术转化为利润的公司。

在泡沫里,最珍贵的不是赚快钱的勇气,而是保持理性的定力。