对抗知识焦虑,从看懂这条开始

App 下载

居民新增存款/M2创七年新低,看懂储蓄背后的经济信号

银行体系|货币供应量|储蓄温度计|M2|居民新增存款|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载银行体系|货币供应量|储蓄温度计|M2|居民新增存款|商业经济|社会人文

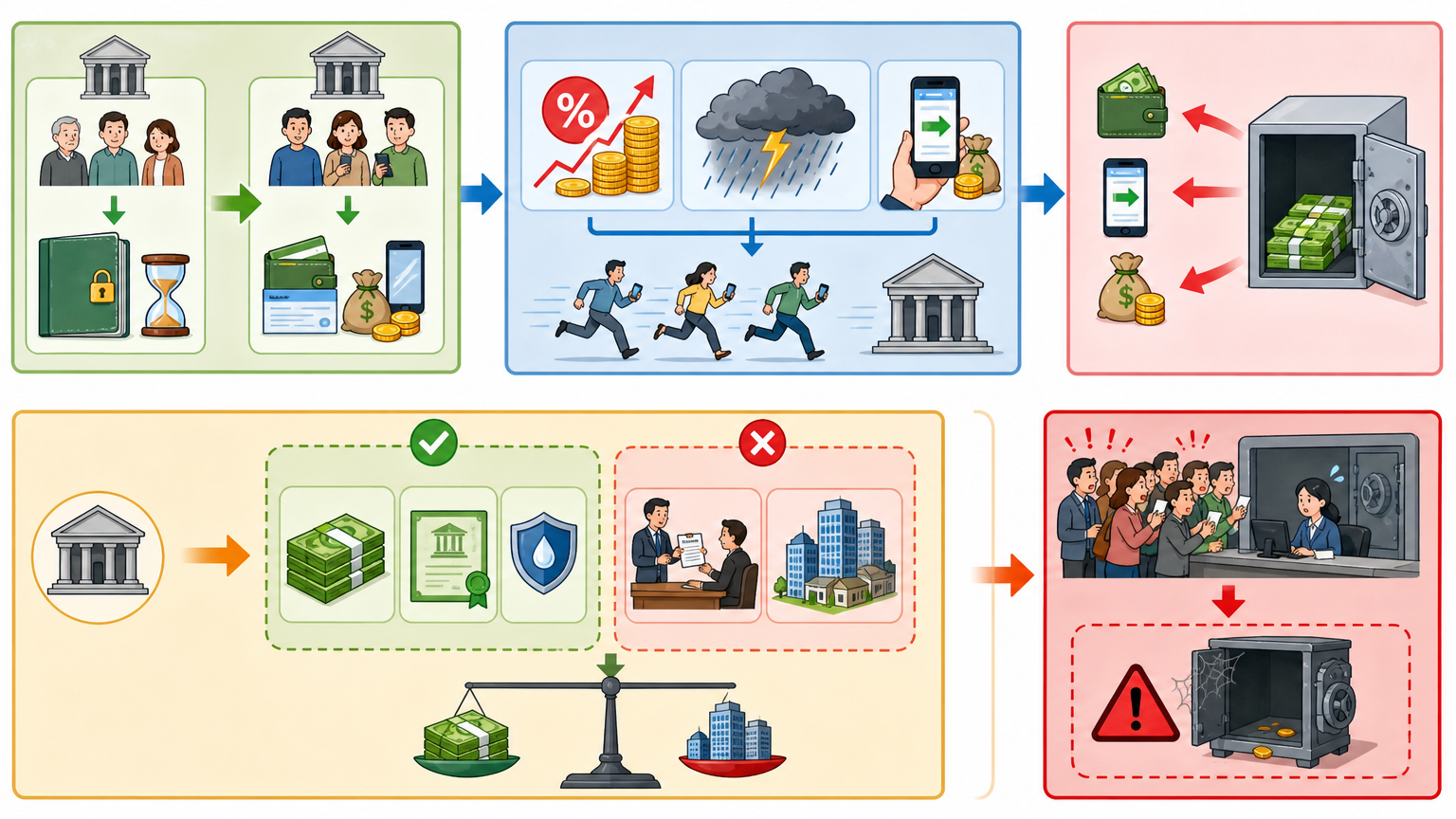

2026年4月的金融数据里藏着个耐人寻味的细节:居民新增存款与新增M2的比值,跌到了2019年以来的最低点。先给没接触过的朋友补个底——这个比值就像经济的“储蓄温度计”:新增M2是整个市场新冒出来的钱,居民新增存款是老百姓愿意放进银行的部分,比值高低直接反映大家更愿意存钱还是花钱、投资。

现在温度计的刻度在往下走,分析师说继续大跌的概率不大了。但更值得琢磨的是:这个七年新低,到底是经济回暖的信号,还是银行体系要面临新挑战的预警?

要搞懂这个比值的变化,得先拆解它的两个组成部分。M2是广义货币供应量,简单说就是市场上所有能当钱用的东西——现金、活期存款、定期存款、货币基金都算在内,它的扩张主要靠央行放水和银行放贷款。而居民新增存款,就是老百姓每个月新存进银行的钱,是银行最稳定、成本最低的“钱袋子”。

2020年疫情期间,这个比值曾一路走高:当时大家不敢出门消费,手里的钱要么存银行,要么买理财,美国个人储蓄率甚至冲到过35%的历史峰值,中国居民存款也多了十几万亿。那时候的高比值,是“预防性储蓄”的典型表现——经济不确定,大家先把钱攥紧。

但从2022年开始,风向变了。随着疫情缓解,消费慢慢回暖,同时银行存款利率一降再降,2026年1年期LPR已经降到3%,定期存款利率甚至跑不赢通胀。老百姓开始动心思:与其把钱放在银行贬值,不如拿去买基金、买保险,或者干脆花出去旅游、换手机。

数据最能说明问题:2026年1月中国M2同比增长9%,但居民新增存款增速只有约6%,差了整整3个百分点。这意味着,新印出来的钱里,只有更少一部分流进了居民的银行账户,更多的要么变成了企业贷款——比如2026年初制造业中长期贷款猛增,要么流向了股市、基金这类金融市场。

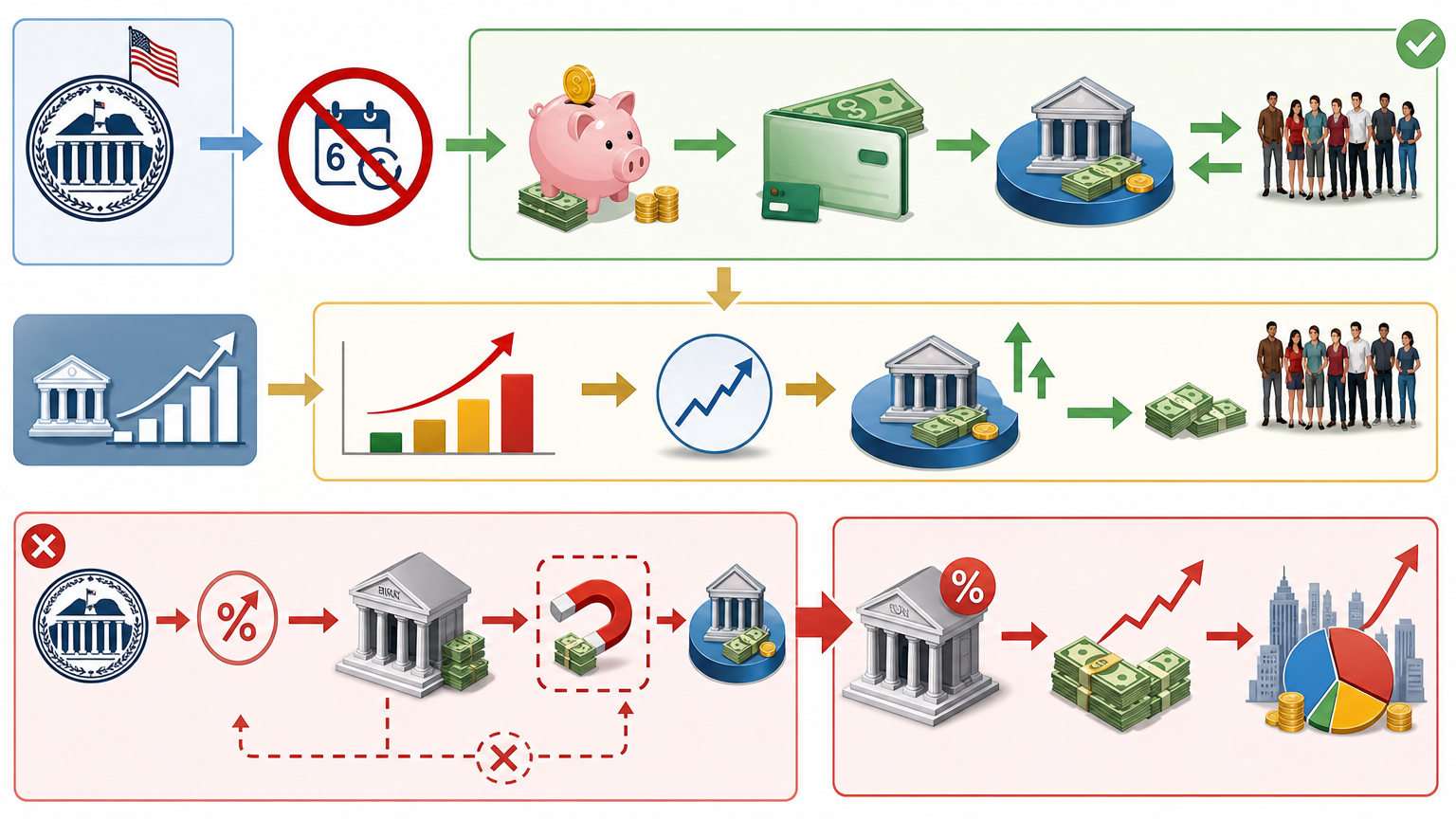

对银行来说,这个比值下行是把双刃剑。好消息是,那些疫情期间高息吸来的定期存款,2026年要到期54万亿。这些存款的利率有的高达3.5%以上,现在银行可以用2.5%左右的新利率续存,光这一项就能把资金成本降不少。美国摩根大通的数据显示,2025年第四季度他们的存款成本降了17个基点,净息差终于止跌回升,中国的银行也在盯着这块“肥肉”。

但坏消息更棘手:居民存款增速放缓,银行最稳的钱袋子瘪了。以前银行靠居民存款就能拿到低成本资金,现在不得不去同业市场借钱,或者发行债券,这些钱的成本比居民存款高1-2个百分点不说,还说走就走——2023年美国区域性银行危机就是教训,储户一天之内提走几百亿,直接把银行拖垮。

更麻烦的是,存款结构也在变。以前大家爱存定期,现在更多人存活期或者买货币基金,这些钱的“流动性敏感性”极高——利率一涨,或者有个风吹草动,立刻就会被转走。银行不得不把更多钱放在现金、国债这类高流动性资产上,不敢随便放贷款,不然万一储户挤兑,连钱都拿不出来。

被忽略的关键在于,这种变化对中小银行冲击更大。大银行可以靠国企存款、同业拆借过日子,中小银行本来就靠居民存款吃饭,现在存款被大银行和互联网理财分流,只能靠提高利率抢客户,结果就是成本更高,利润更薄,甚至可能引发恶性竞争。

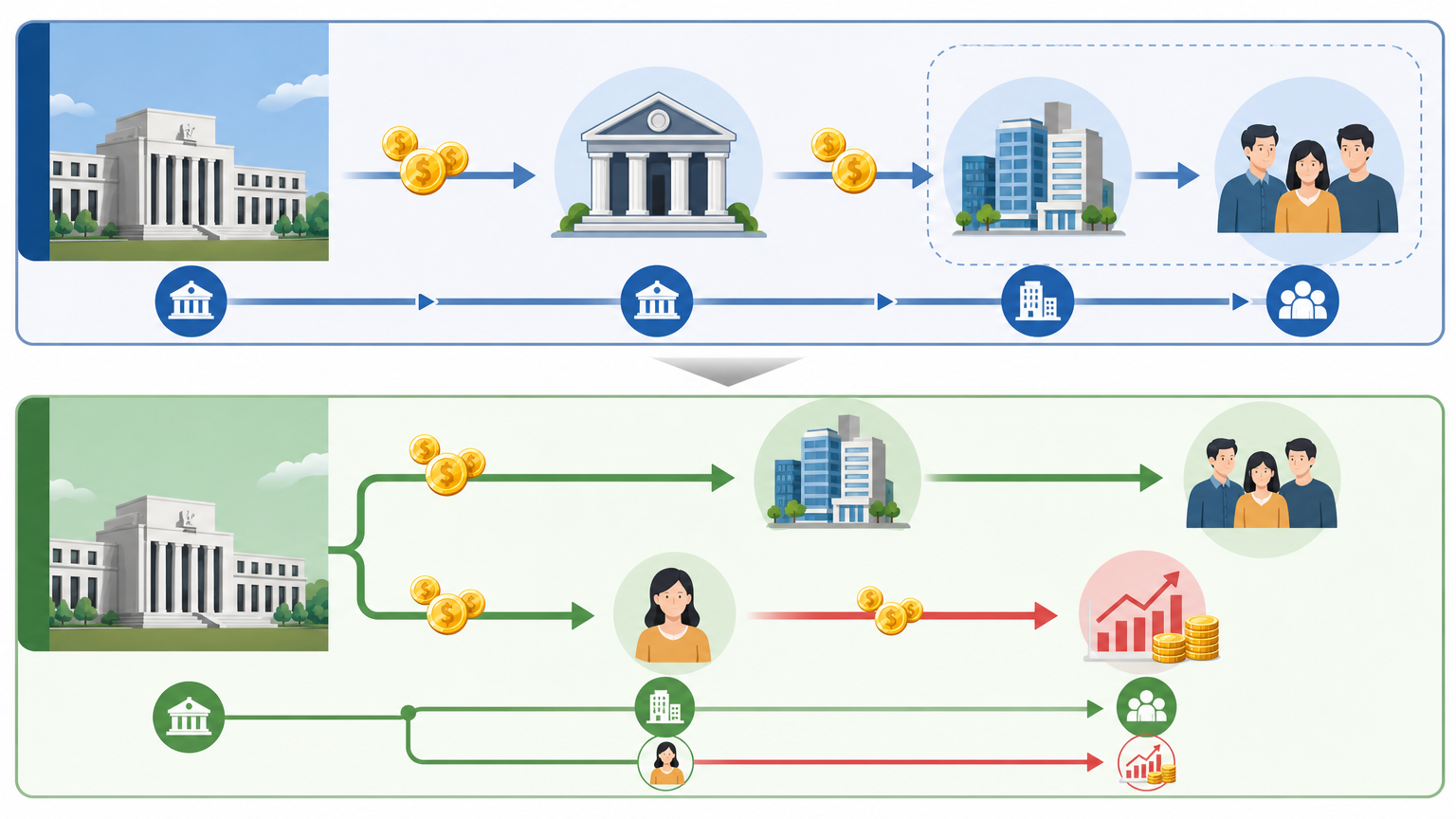

从整个经济来看,比值下行也在悄悄改变宏观流动性的格局。以前央行放水,钱先到银行,再通过贷款流到企业和个人手里,这个路径很顺畅。但现在,钱可能直接从央行到了企业,或者从居民手里直接流到了金融市场,银行这个“中转站”的作用在减弱。

美国的情况更明显:2020年联储取消了储蓄账户每月6次转账的限制,结果大量储蓄存款变成了活期存款,甚至直接流向货币市场基金。这些基金对利率变化极其敏感,联储一加息,基金收益率立刻跟着涨,反而把银行的存款吸走了。这导致传统的货币政策传导路径失效——联储加息本来是要让银行收紧贷款,结果银行存款被基金抢了,不得不提高利率留住储户,反而推高了整个市场的资金成本。

对中国来说,虽然还没到美国那步,但苗头已经有了。2026年M2增速保持在8.5%以上,但居民贷款增速却在放缓,尤其是短期消费贷款。这说明,央行放出来的钱,没有完全流到实体经济里,而是在金融市场里打转,或者变成了企业的闲置资金。

更值得关注的是,这种结构性流动性格局,可能会让货币政策变得更难操作。想刺激经济,放水太多怕通胀;想收紧,又怕中小企业贷不到款。监管层不得不一边保持宽松,一边盯着资金流向,防止钱都跑到房地产、股市这类容易泡沫化的地方。

回头看这个七年新低的比值,它不是单一的信号,而是经济从“疫情模式”切换回“正常模式”的缩影。它告诉我们,老百姓不再把银行当成唯一的“钱袋子”,银行也不能再靠吃息差过日子,货币政策的传导路径也得跟着变。

“储蓄降温,是经济回暖的注脚,也是金融转型的开端。”这句话或许能概括当下的局面:比值下行本身不是坏事,它意味着大家对经济更有信心,愿意把钱拿出来用;但它也提醒我们,银行体系和货币政策都得跟上变化,不然可能会在新的格局里掉队。

毕竟,钱的流向从来不会骗人——它总是流向更有活力的地方,也总是逼着旧的体系做出改变。