对抗知识焦虑,从看懂这条开始

App 下载

欧洲攥住最大稀土矿,仍难破中国供应链垄断

稀土氧化物储量|汽车产业链|稀土永磁体|挪威芬恩矿|商业经济|先进材料|社会人文|前沿科技

对抗知识焦虑,从看懂这条开始

App 下载稀土氧化物储量|汽车产业链|稀土永磁体|挪威芬恩矿|商业经济|先进材料|社会人文|前沿科技

2025年春,德国斯图加特的汽车零部件工厂突然停摆——不是缺芯片,是缺指甲盖大小的稀土永磁体。这种藏在雨刷、油泵、电机里的小零件,90%依赖从中国进口。当中国收紧出口许可的消息传来,欧洲整个汽车产业链像被掐住了喉咙。没人想到,一年后挪威南部一座沉睡的矿山,成了欧洲试图挣脱枷锁的最后希望。

你可以把稀土氧化物(TREO,衡量稀土矿价值的核心指标)理解成矿场的“总产量”——数值越高,能提炼出的有用稀土越多。2026年4月,挪威稀土公司宣布,他们在泰勒马克郡的芬恩矿,探明稀土氧化物储量达到1590万吨,比2024年的估值暴涨81%,是欧洲已知最大的稀土矿。更关键的是,其中钕镨合金(NdPr)的占比达到19%——这两种元素是制造永磁体的核心原料,就像面包里的面粉,没有它做不出能驱动电动车和风机的“心脏”。

为了把这堆“面粉”尽快变成可用的“面包”,挪威政府直接接管了矿山的规划工作。原来洛姆市政府卡在了土地纠纷和环保评估里,而欧盟的《关键原材料法案》已经给欧洲下了死命令:2030年前,必须实现10%的关键原材料本土开采,40%本土加工。芬恩矿预计2031年投产,2032年能产出800吨钕镨,刚好能满足欧盟5%的需求。这一点点增量,在欧洲看来却是从0到1的突破——毕竟在此之前,欧洲连一座正在运营的稀土矿都没有。

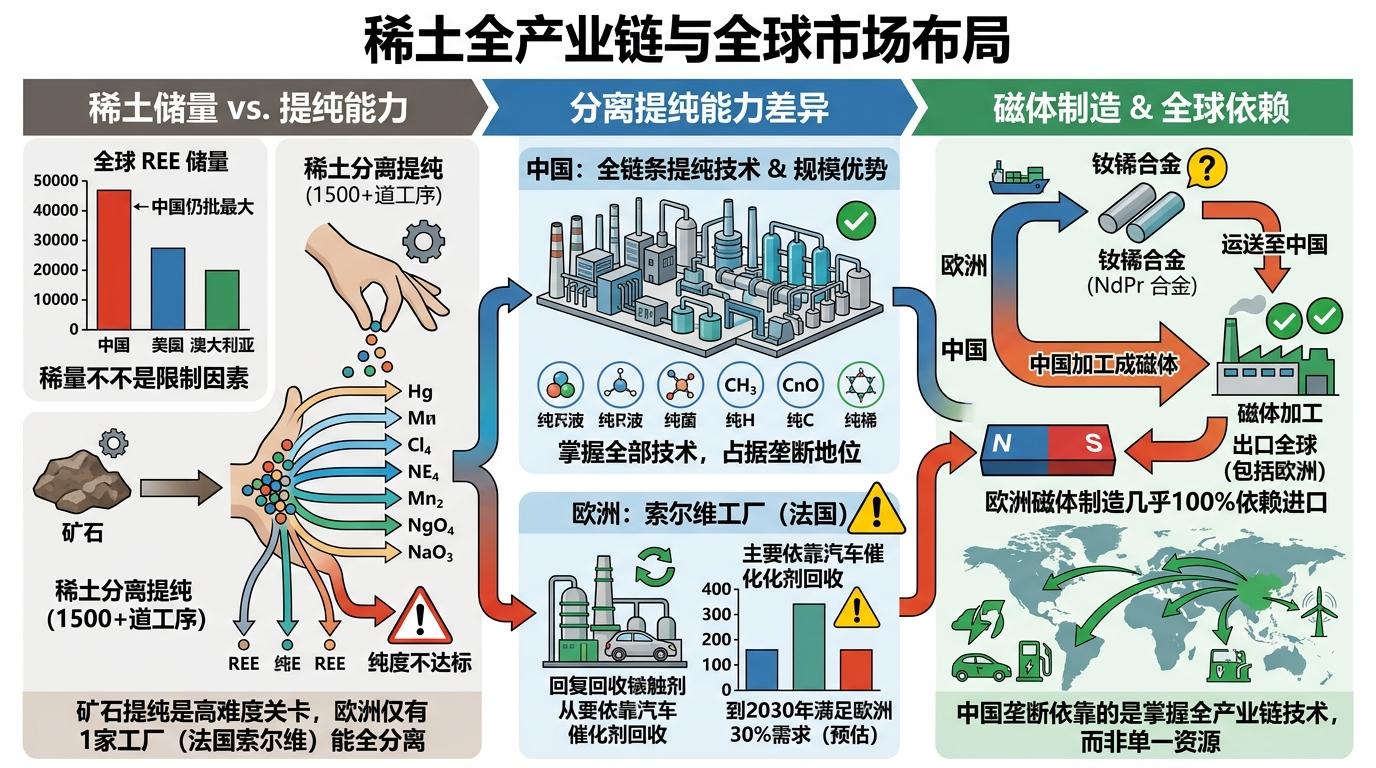

但稀土供应链的逻辑,从来不是“有矿就有一切”。你可以把它想象成一条面包生产线:矿山是种麦子的农场,而欧洲现在只有农场,没有磨面的磨坊,更没有烤面包的烤箱。

中国之所以能垄断全球稀土市场,靠的不是矿多——事实上美国、澳大利亚的稀土储量都不小——而是掌握了从矿石到磁体的全链条技术。稀土分离提纯的过程,就像把一堆混在一起的彩色玻璃珠一颗颗分开,需要1500多道工序,差一步就会让产品纯度不达标。欧洲唯一能完成全分离的法国Solvay工厂,现在主要靠回收汽车催化剂里的稀土,到2030年最多只能满足欧洲30%的需求。而磁体制造环节,欧洲几乎100%依赖进口,哪怕有了钕镨合金,也得运到中国加工成磁体再买回来。

更现实的问题是成本。中国的稀土分离成本比欧洲低40%以上,靠的是几十年积累的技术规模和产业链配套。芬恩矿就算投产,产出的稀土氧化物也得和中国的低价产品竞争。欧洲企业算了一笔账:如果没有政府补贴,本土开采的稀土成本是中国的2倍,根本没市场竞争力。

欧洲想补全产业链,还得跨过两道坎:环保和时间。

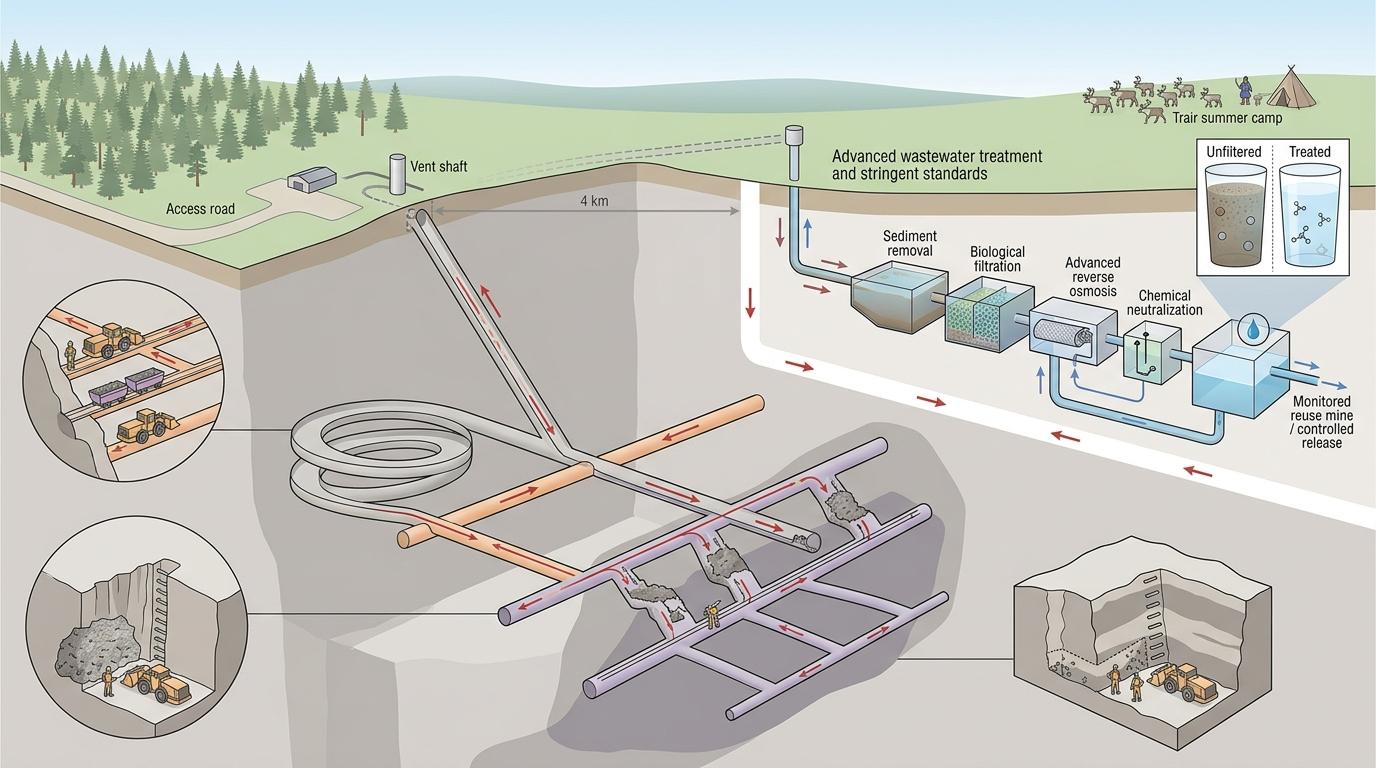

芬恩矿采用的是“隐形矿山”技术——从4公里外打隧道地下开采,避免破坏地表植被,但光是环境影响评估就做了5年。欧盟的《水框架指令》《生态设计指令》要求矿山必须实现零污染排放,废水处理标准比中国严格3倍,这直接让矿山的建设成本增加了30%。瑞典的Per Geijer稀土矿,因为要避开萨米族的传统牧区,审批流程被拖到了10年以上。

而时间恰恰是欧洲最缺的。根据国际能源署的预测,到2030年,欧洲对稀土永磁体的需求会增长3倍,到2050年更是会翻7倍。但一座稀土矿从勘探到投产,平均需要15年,就算芬恩矿2031年按时投产,也赶不上需求爆发的节奏。更尴尬的是,欧洲现在的稀土回收率还不到1%,就算把所有废旧电机里的稀土都回收,也只能满足30%的需求。

当挪威首相斯特勒宣布接管芬恩矿时,他说这是“欧洲供应安全的关键”。但没人会天真地认为,一座矿山就能让欧洲摆脱对中国的依赖。真正的自主,从来不是找一个新的“供应商”,而是建立起自己的“生产线”——从开采、分离到磁体制造,每一环都得靠技术和耐心堆出来。

欧洲攥住了芬恩矿这根稻草,但能不能游到对岸,还要看它能不能在环保和效率、短期成本和长期安全之间,找到那个艰难的平衡点。毕竟,供应链安全的本质,从来不是“不依赖谁”,而是“有能力自己造”。

核心金句:有矿不代表自主,全链才是底气