对抗知识焦虑,从看懂这条开始

App 下载

固态电池的终局之战:在资本狂热与工程荆棘中,寻找下一代能源圣杯

续航问题|资本市场|电动汽车|固态电池|新能源|前沿科技

对抗知识焦虑,从看懂这条开始

App 下载续航问题|资本市场|电动汽车|固态电池|新能源|前沿科技

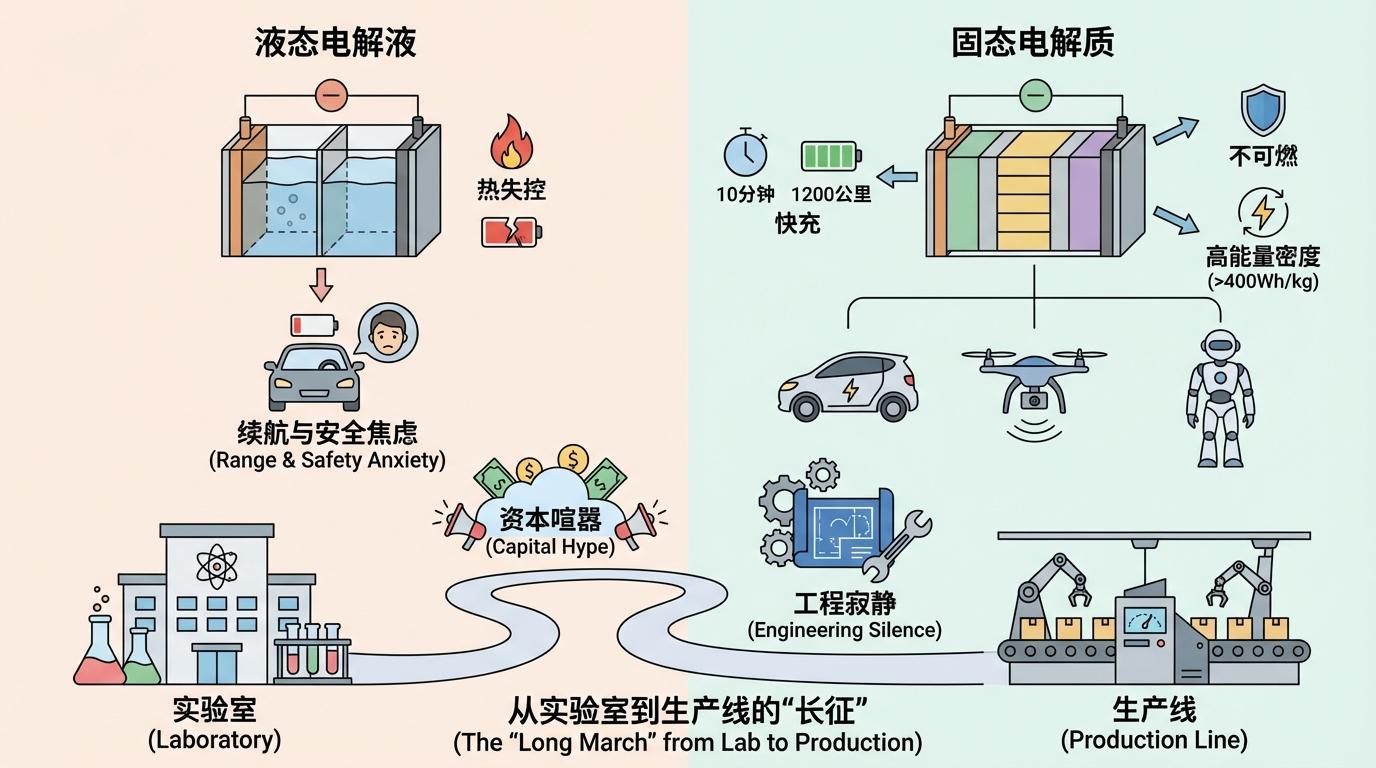

2025年的新能源世界,聚光灯无可争议地打在“固态电池”身上。它不仅是一个技术术语,更像一个承载着无限想象的图腾,在资本市场掀起惊涛骇浪,在消费端点燃终极期待。A股概念股名单已扩充至54家,固态电池指数自去年以来飙涨超过120%,仿佛宣告着一个新时代的到来。

这股狂热源于一个几乎完美的承诺:彻底根治电动汽车的续航与安全焦虑。理论上,它能将能量密度推向400Wh/kg以上的新高峰,让“充电10分钟,续航1200公里”的梦想照进现实;同时,用不可燃的固态电解质取代易燃的液态电解液,从物理上隔绝“热失控”的噩梦。这不仅关乎汽车,更关乎低空经济、人形机器人等未来产业的能量基石。然而,在这片喧嚣之下,一场从实验室到生产线的“长征”才刚刚开始,资本的喧嚣与工程的寂静形成了鲜明对比。

电池技术的每一次颠覆,都伴随着全球产业格局的剧烈洗牌。历史的车轮犹在眼前:1991年,索尼开启了锂电池的“日本时代”;世纪之交,三星SDI与LG化学将权杖交接至“韩国手中”;2017年至今,宁德时代与比亚迪则引领行业进入了“中国时间”,占据全球超六成市场份额。

如今,固态电池被视为打破现有格局、实现“弯道超车”的下一个战略机遇。一场无声的全球“军备竞赛”早已打响:

所有玩家几乎都站在同一起跑线上,共同面对着从科学验证到工程验证的关键爬坡期。这不仅是企业间的竞争,更是国家间科技实力与产业战略的直接对决。

过去一年,固态电池的“好消息”接连不断,能量密度在实验室样品中屡创新高:国轩高科的“金石电池”达到350Wh/kg,欣旺达的“欣・碧霄”攀升至400Wh/kg,奇瑞与国轩联合的“犀牛S”模组更是宣称高达600Wh/kg。这些数字不断刺激着市场的神经。

然而,从实验室的克级样品到工业化的吨级生产,横亘着一条巨大的鸿沟。目前,行业聚焦于硫化物、氧化物和聚合物三大技术路线,但每一条都布满荆棘:

高昂的成本是另一座大山。不仅是硫化锂等核心材料价格不菲,硅碳负极、金属锂负极等先进材料也成本高昂。更重要的是,固态电池几乎颠覆了现有制造工艺,从干法电极到等静压设备,都需要全新的、昂贵的专用设备。东吴证券测算,当前中试阶段单GWh设备投资高达5-6亿元。

在“半固态”、“准固态”、“全固态”概念满天飞的市场乱象中,为产业“正名”与“定规”显得尤为迫切。2025年5月,中国汽车工程学会发布了全球首个《全固态电池判定方法》标准,首次明确定义:离子传递必须完全通过固体电解质实现,且失重率低于1%,才能被称为“全固态电池”。

这一标准的出台,不仅为混乱的市场划定了清晰的技术边界,有效遏制概念炒作,也为产业链上下游的协同研发提供了统一的“语言”和标尺。紧随其后,国家层面也在制定电池术语和分类的国家标准,未来“半固态”或将统一命名为“固液混合电池”。这标志着中国正努力抢占下一代电池技术的标准制定权和话语权,为产业的健康发展保驾护航。

当资本市场热切期盼固态电池“明天”就来临时,产业界的领袖们却给出了更为冷静和多元的判断。

关于商业化时间表,争议愈发激烈。乐观者认为2027年将是小规模装车验证的元年,2030年开启规模化量产。广汽集团、上汽集团等车企均将目标瞄准这一窗口期。然而,谨慎的声音同样响亮。蜂巢能源董事长杨红新认为,大规模商业化最早也要到2030年以后。中国全固态电池产学研协同创新平台副理事长吴志新则看得更远,他预计2032-2033年才可能进入商业试用期。

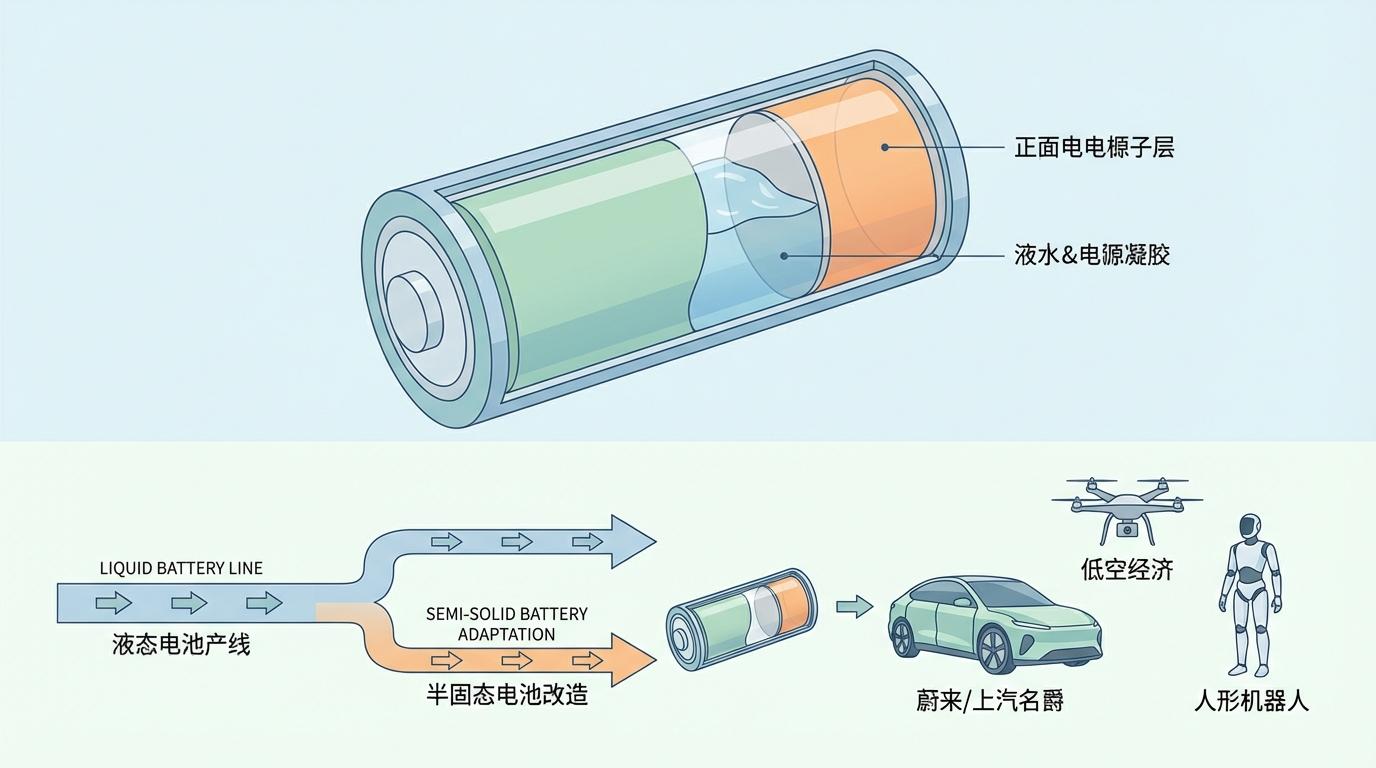

在全固态电池的“长征”路上,作为过渡方案的**半固态电池(固液混合电池)**正迎来它的窗口期。由于其生产工艺与现有液态电池产线兼容性高,改造成本较低,被视为近期最可能实现商业化的路径。目前,蔚来、上汽名爵等车型已经搭载了半固态电池,而在对安全和续航要求极高、价格敏感度较低的低空经济、人形机器人等新兴领域,半固态电池也已率先落地。

固态电池的竞赛,是一场考验耐力的马拉松,而非百米冲刺。资本的喧嚣是必要的催化剂,它加速了资源的聚集和技术的迭代。但正如深蓝汽车董事长邓承浩所呼吁的,不能“拔苗助长”,这项颠覆性技术需要一个宽松、安静的成长环境,需要科学家和工程师们拥有一张“能静心安放的书桌”。

从实验室的惊艳数据,到工程验证的重重难关,再到商业化量产的成本大考,每一步都充满挑战。真正的产业化拐点,并非取决于某一次实验室的突破,而是取决于材料、工艺、设备乃至整个产业链的协同成熟。在这场全球瞩目的竞赛中,谁能率先跨越从“样品”到“产品”的鸿沟,谁就将掌握下一代能源革命的主动权。喧嚣终将散去,唯有那些脚踏实地、潜心钻研的力量,才能最终迎来技术之花的绽放。