2 天前

2 天前

当银行开始“上太空”,你可能以为是营销噱头——直到2026年4月,一颗分辨率优于0.5米的光学卫星在酒泉升空,它的归属方不是航天机构,而是一家国有商业银行。这已经是今年第三家发射专属卫星的银行,从股份制银行到国有大行,“放卫星”正在从行业新鲜事变成头部机构的标配。

没人会平白无故烧钱送卫星上天。这些原本用于国土测绘、灾害监测的太空眼睛,现在正盯着农田长势、基建进度、新能源电站的运营状态——而这一切,都是为了破解银行最头疼的难题:怎么在借钱给别人时,提前看穿风险?

你可以把传统银行风控想象成“消防员模式”:等客户还不上钱了,才去实地核查抵押物,往往已经晚了——企业可能隐瞒了项目停工,农户可能虚报了种植面积,信息不对称像一道防火墙,把银行挡在真实风险之外。

而卫星遥感数据,就是给银行装上了“上帝视角”的监控摄像头。

这颗0.5米分辨率的卫星,能看清农田里的作物品种、基建工地的塔吊数量,甚至能通过植被指数判断作物是否缺水、是否遭遇病虫害。它不是拍一张照片就完事,而是能按天、按周高频次成像,结合AI算法自动对比变化:比如原本应该绿油油的高标准农田突然变黄,系统会立刻标记风险;本该封顶的写字楼三个月没动静,预警信号会直接推给风控人员。

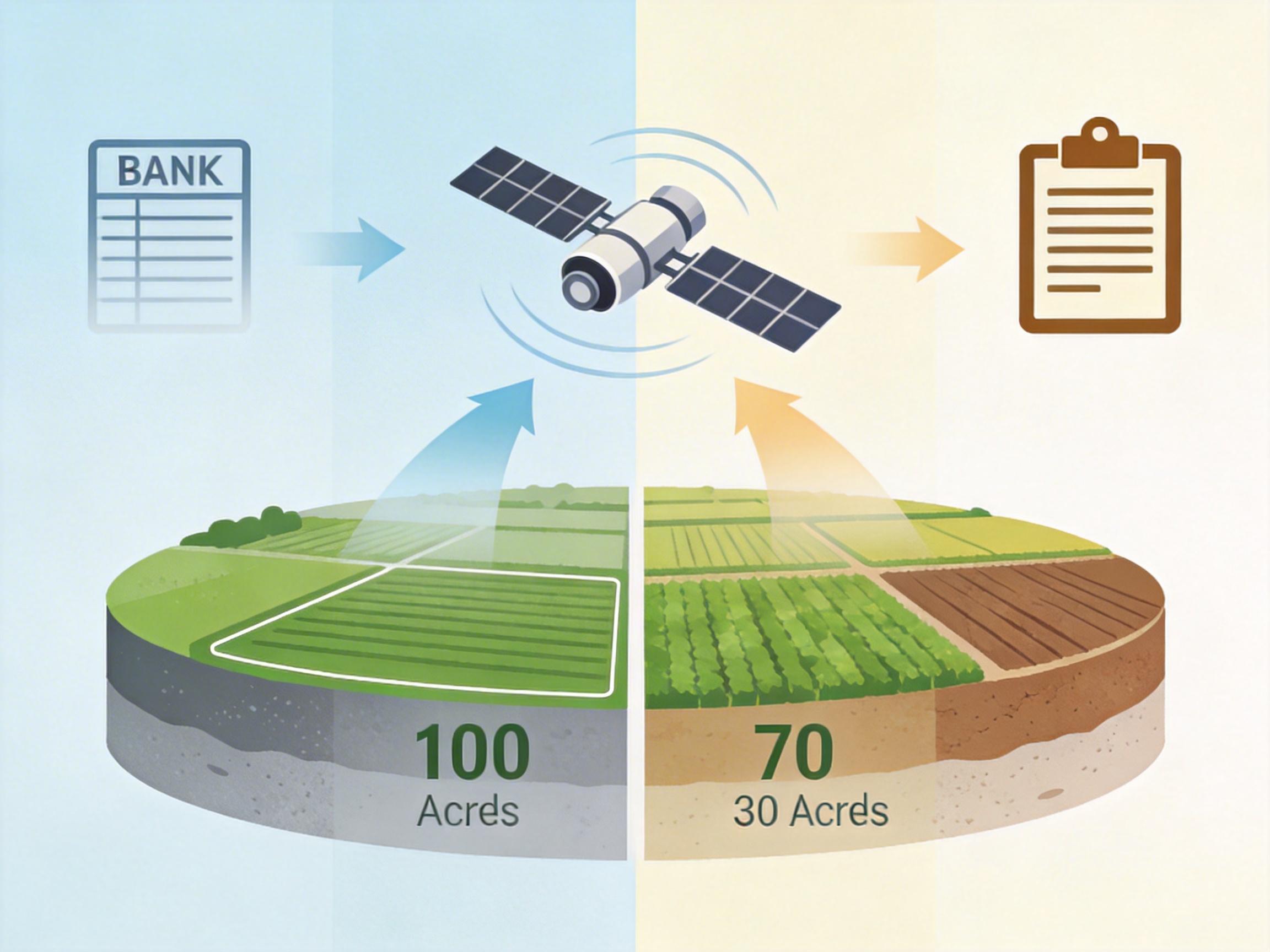

更关键的是,这些数据是完全中立的第三方信息——不像企业财报可能被粉饰,农户的口头陈述可能有偏差,卫星拍下来的实景,就是最客观的证据。在农业信贷场景里,波兰一家银行曾用卫星数据发现,客户申报的100亩农田实际只有70亩,直接避免了潜在的坏账风险。

但卫星不是万能解药,更不是每家银行都能玩的游戏。

首先是成本门槛:一颗高分辨率遥感卫星的研发、发射成本动辄数亿元,后续的地面站运营、数据处理更是长期投入。目前多数中小银行仍在采购第三方卫星数据——就像买现成的监控服务,而不是自己建摄像头。对他们来说,定制卫星的品牌意义远大于实际业务价值。

更重要的是,卫星数据只是“原材料”,能不能用得好,要看银行的“厨艺”。你得有能处理海量影像的AI算法,能把卫星数据和传统的财务数据、征信数据打通,还要有懂遥感、懂金融的复合型人才——这些才是真正的门槛。有银行从业者坦言,不少机构买了卫星数据,最后却因为不会分析,只能存硬盘里吃灰。

从行业趋势看,头部银行定制卫星,本质是在抢“数据话语权”。当越来越多的风控决策依赖客观的空间数据,谁能掌握更精准、更及时的卫星信息,谁就能在信贷审批中更快一步,也能更早发现潜在风险。但对中小银行来说,与其跟风发射卫星,不如先把数据处理能力练扎实——毕竟,不是每个餐厅都需要自己开农场。

银行抢着上太空,改变的不只是自己的风控体系,还有整个商业航天的产业链。

过去,商业卫星的客户主要是政府、科研机构,而银行的加入,给航天产业带来了稳定的商业需求——他们需要更高的分辨率、更短的成像周期、更精准的AI分析工具。这直接推动了卫星制造的“量产化”:现在已有企业能实现年产200颗卫星,把单颗成本从数亿元压到千万元级别。

更深远的影响在金融本身。当卫星数据能实时监测新能源电站的发电量、境外工程的施工进度,银行就能开发出更精细化的金融产品:比如根据农田的实时长势调整信贷额度,根据基建的完工进度分批放款。甚至在绿色金融领域,卫星能精准监测森林碳汇、光伏电站的碳排放,让“绿色”不再是模糊的概念,而是能量化的指标。

当然,挑战也随之而来:卫星数据的隐私边界在哪里?高分辨率影像会不会泄露企业的商业机密?跨行业的监管怎么跟上——银行要遵守金融监管,卫星要遵守航天法规,两者的交叉地带至今还是空白。这些问题,都是这场“太空金融”革命必须要迈过的坎。

当银行把目光投向太空,我们看到的不只是科技的酷炫,更是金融行业的一次自我进化——从依赖经验和抵押物,到依赖数据和算法。

“风控的本质,是对真实世界的感知。”这句话放在今天,有了全新的含义:银行不再只盯着账本上的数字,而是要盯着农田里的苗、工地上的砖、电站里的光。

未来,或许不会有更多银行去发射卫星,但一定会有更多银行学会“用太空的眼睛看风险”。毕竟,在这个数据驱动的时代,谁能更真实地感知世界,谁就能更安全地走得更远。

点击充电,成为大圆镜下一个视频选题!