对抗知识焦虑,从看懂这条开始

App 下载

中东冲突拉锯,拆解煤焦钢的「成本驱动」与「需求传导」

产业链冲击|中国钢材出口|欧洲动力煤|国际油价|霍尔木兹海峡|气候变化|商业经济|社会人文|地球环境

对抗知识焦虑,从看懂这条开始

App 下载产业链冲击|中国钢材出口|欧洲动力煤|国际油价|霍尔木兹海峡|气候变化|商业经济|社会人文|地球环境

当霍尔木兹海峡的油轮鸣笛声被炮火打断时,远在山西的焦煤矿山、内蒙古的化工煤堆场,甚至上海的钢材码头,都已开始感受到震动。2026年以来,国际油价突破110美元/桶,欧洲动力煤价格暴涨26%,中国对中东的钢材出口单月暴跌19%——一场地缘冲突正在像多米诺骨牌一样,撬动全球能源与工业产业链的根基。

为什么远隔万里的战火,能让中国的煤焦钢市场迎来两种完全不同的未来?这背后藏着两套决定产业命运的底层逻辑。

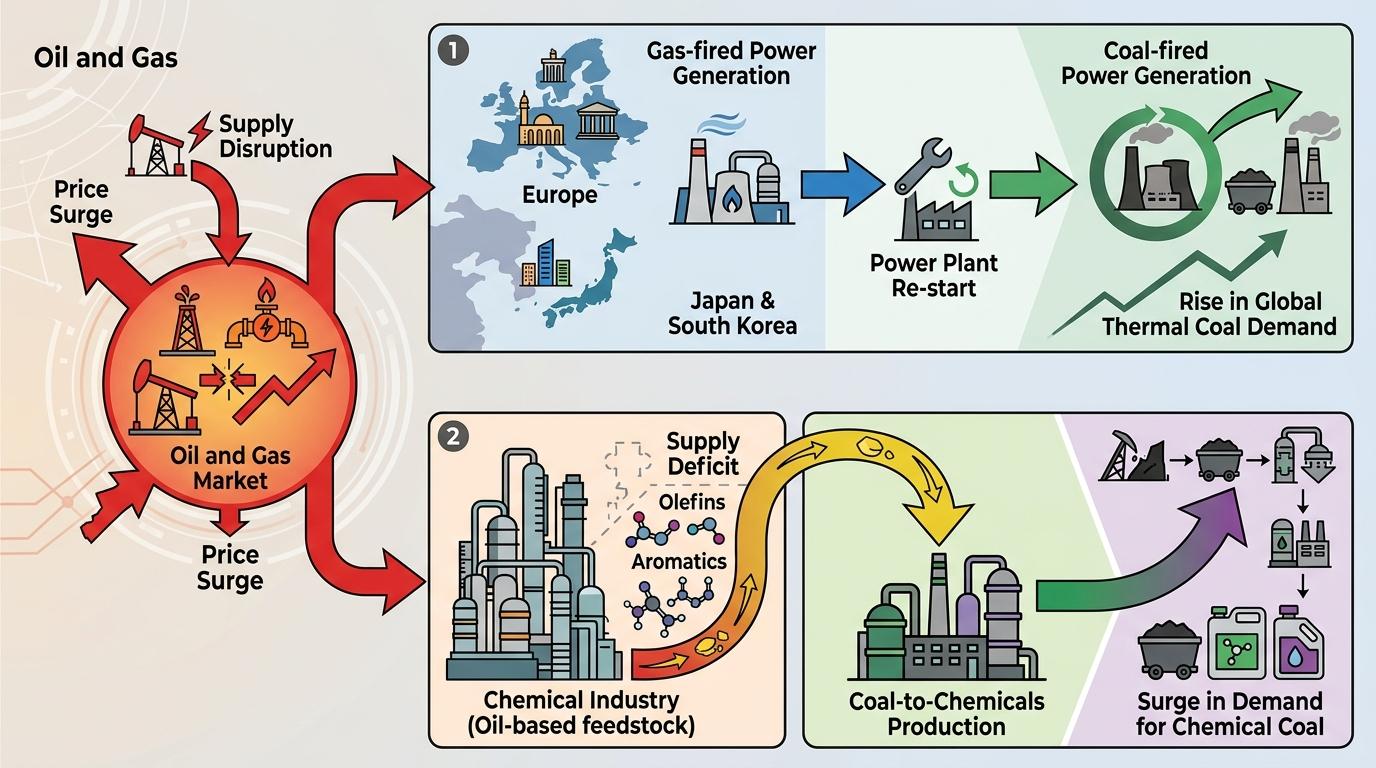

如果冲突像越战一样陷入长期泥潭,全球能源市场将迎来一场「成本驱动型通胀」——这不是某一种商品的涨价,而是整个工业体系的成本底座被抬高。

你可以把全球能源市场想象成一张互相勾连的蛛网:油气是最核心的节点,一旦它因供应中断价格暴涨,所有关联环节都会被拉扯变形。首先,欧洲、日韩这些高度依赖天然气发电的地区,会被迫重启煤电机组,全球动力煤需求应声上涨;接着,以油气为原料的化工企业会出现供给缺口,原本用石油生产的烯烃、芳烃,不得不转向煤基替代品,化工煤的需求弹性瞬间拉满——它就像能源危机里的「备胎选手」,平时不显山露水,关键时刻能顶起大半边天。

更关键的是,油气价格暴涨会推高全球海运成本,从澳大利亚、蒙古进口的焦煤,到岸价格直接被抬升。中国的焦煤市场原本就因钢厂低利润被压制,此刻却会因为进口成本上涨获得被动支撑。这种上涨的逻辑很清晰:不是需求突然变多了,而是每一个环节的成本都在涨,就像你去菜市场买菜,发现从运输到摊位费全涨了,菜价自然降不下来。

2026年以来,中国化工煤的价格涨幅已经领先其他煤种近10个百分点,正是这套逻辑的直接体现。

但如果冲突像科索沃战争一样速战速决,故事的主角就会从煤炭变成钢铁,驱动逻辑也从「成本推动」转向「需求拉动」——这是一套更复杂的「产业传导链条」:重建订单落地→钢厂利润修复→焦煤需求回暖。

中东产油国手里握着石油出口积累的巨额财富,战后重建的第一件事就是修港口、铺管线、架桥梁,这些工程都离不开钢材。而中国在船用钢板、油气管用钢、桥梁建筑用钢三个领域,早已是全球领头羊:船板占全球超五成份额,管线钢产能占全球六成以上,桥梁钢更是拿到了沙特阿美等核心客户的认证。2025年中国对中东七国的钢材出口突破1300万吨,成熟的贸易渠道和客户基础,让中国企业拿到重建订单的概率远高于其他国家。

最核心的变化发生在钢厂的利润表上。此前国内钢厂因为下游需求疲软,一直处于低毛利状态,只能靠压低焦煤采购价维持生存,形成了「钢厂亏损→压制焦煤」的负循环。但一旦中东的重建订单落地,钢厂的盈利预期会立刻反转:高炉会重新点火,生产线会满负荷运转,钢厂不仅不会再压价,反而会主动补库焦煤——此刻焦煤的上涨,不再是被动跟涨成本,而是被真实的需求拉动起来。

这就像一家原本濒临倒闭的餐馆,突然接到了大型宴会的订单,老板不仅会重新采购食材,甚至会考虑扩招员工,整个产业链都会跟着活过来。

当我们把目光转向全球,会发现中国煤焦钢产业链的变化,只是这场能源冲击波的一个缩影。

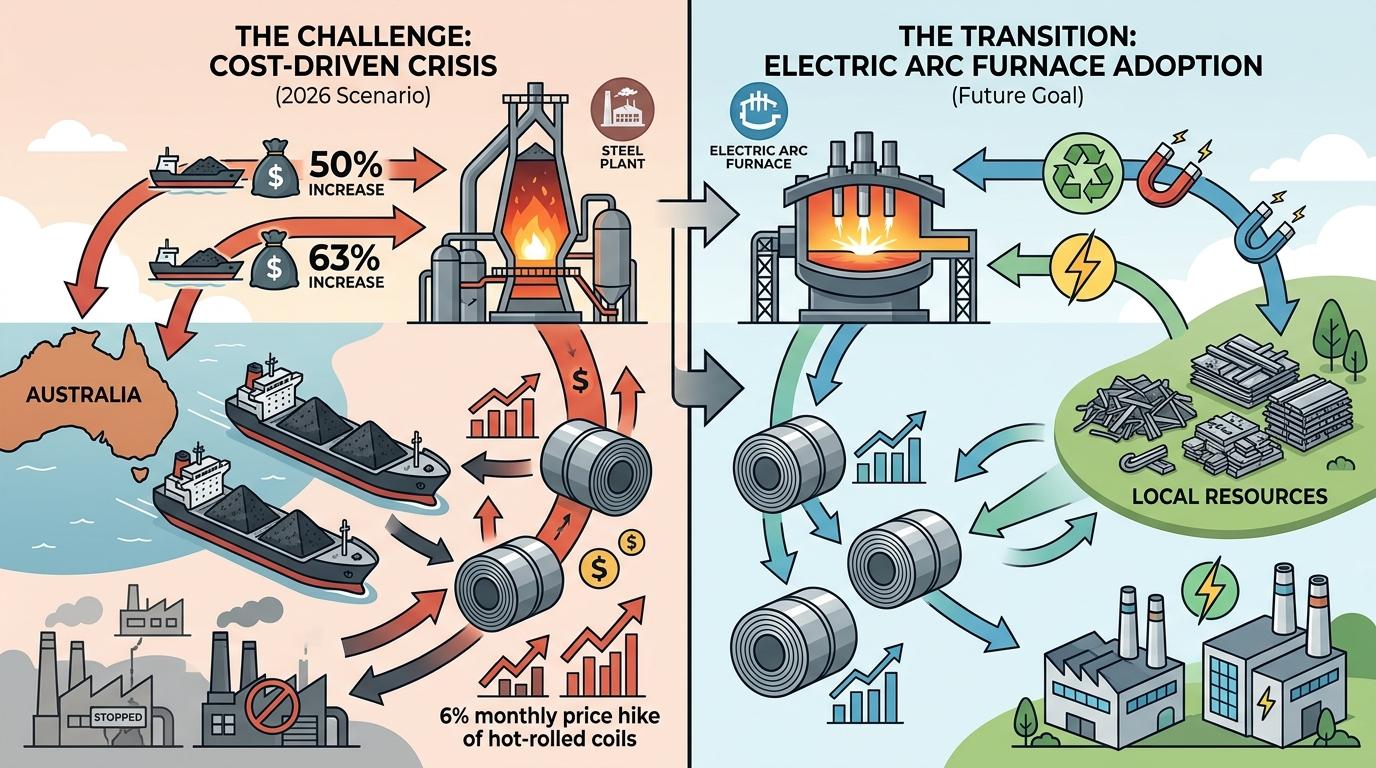

印度钢铁行业的处境更能凸显「成本驱动」的残酷:它90%的焦煤依赖进口,2026年澳大利亚焦煤价格飙升50%,海运成本上涨63%,直接导致印度热轧卷板价格单月上涨6%,部分小型钢厂甚至被迫停产。为了应对危机,印度只能加快向废钢电弧炉转型,试图减少对进口焦煤的依赖,但这显然不是短期内能完成的转型。

欧洲则在能源危机中展现出另一种应对逻辑:天然气价格暴涨后,德国重新启用了闲置的煤电厂,法国则推迟了关闭煤电的计划。但同时,欧洲也在加速绿色转型,试图用可再生能源和氢能摆脱对化石燃料的依赖——这是一场短期生存与长期转型的平衡术。

而中国的独特之处在于,它同时拥有能源储备的「压舱石」和工业制造的「硬实力」:13.9亿桶的战略石油储备能应对120天的进口中断,全球领先的钢铁产能和基建能力,又能在重建阶段抢占先机。这让中国在这场全球产业链的重构中,比其他国家多了一份选择权。

当我们回望这场由地缘冲突引发的产业链震动,会发现真正决定产业命运的,从来都不只是战火本身,而是藏在产业链深处的逻辑。

无论是「成本驱动型上涨」还是「需求拉动的传导链条」,本质上都是全球工业体系在应对冲击时的自我调节——就像大自然的生态系统,遇到灾难时总会有新的物种填补空缺。而中国煤焦钢产业链的韧性,恰恰来自于这种既能应对短期冲击,又能抓住长期机遇的平衡能力。

「地缘战火终会平息,产业逻辑却会留下。」当未来的历史学家回望2026年,他们或许会发现,这场冲突不仅改变了全球能源格局,更让人们看清了工业产业链的真正底色——不是冰冷的生产线,而是能屈能伸、自我进化的生命力。