对抗知识焦虑,从看懂这条开始

App 下载

特斯拉八周跌17%:“伽马挤压”退潮,FSD成救命稻草?

自动驾驶FSD|伽马挤压|股价波动|特斯拉|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载自动驾驶FSD|伽马挤压|股价波动|特斯拉|商业经济|社会人文

如果把股价比作一辆车,那过去几年里,特斯拉的股价引擎上一直装着个隐形的涡轮增压——“伽马挤压”。靠着散户疯狂买入看涨期权,做市商被迫跟进买股,硬生生把股价推到了远超基本面的高度。但到了2026年,这个涡轮突然熄火了:连续八周下跌,累计跌幅17%,股价回到348美元。更关键的是,曾经托着股价的期权买盘近乎枯竭。现在,这辆车的动力,只能全靠自动驾驶这个还在调试的发动机了。为什么隐形涡轮会突然失效?自动驾驶又能不能真的把股价拉回来?

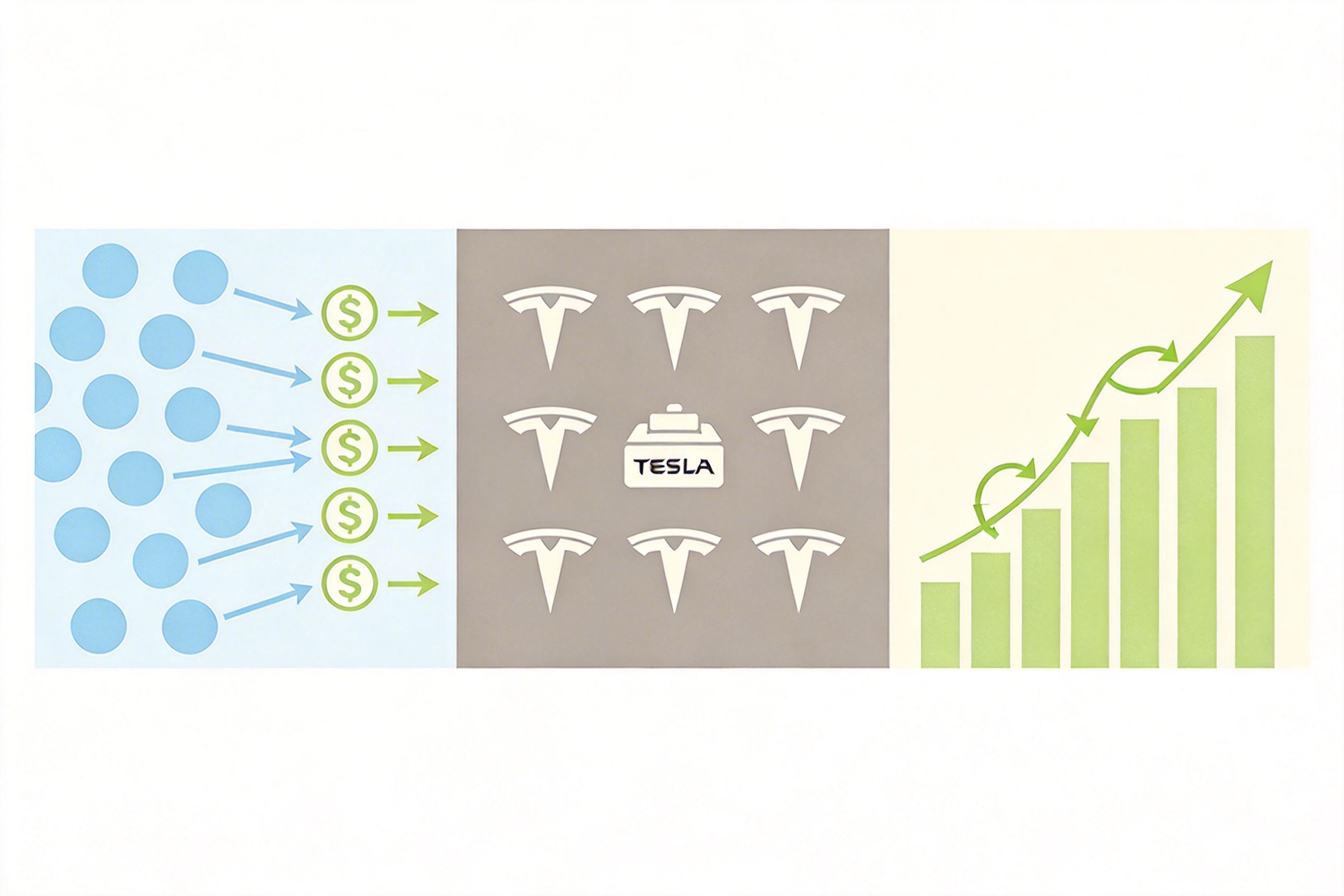

你可以把“伽马挤压”想象成一场连锁反应的抢票:当大量散户抢着买“未来以固定价买股票”的看涨期权,就像很多人抢同一场演唱会的门票,卖票的做市商为了不赔本,得提前多囤点“门票”——也就是特斯拉股票。股价涨一点,期权的价值就涨一点,做市商就得再囤更多股票,反过来又把股价推得更高,循环往复,直到把股价挤到一个离谱的高度。

但真实的机制比这个类比更精确:期权的Delta(股价变动对期权价格的影响程度)会随着股价上涨而升高,做市商为了维持“Delta中性”的风险对冲状态,必须持续买入股票。这种机械性的买盘,过去六年里多次把特斯拉股价推上短期暴涨的快车道——数据显示,2020到2025年,只要当日看涨期权买盘强劲,特斯拉股价日均涨幅能到2.46%,胜率高达77%。

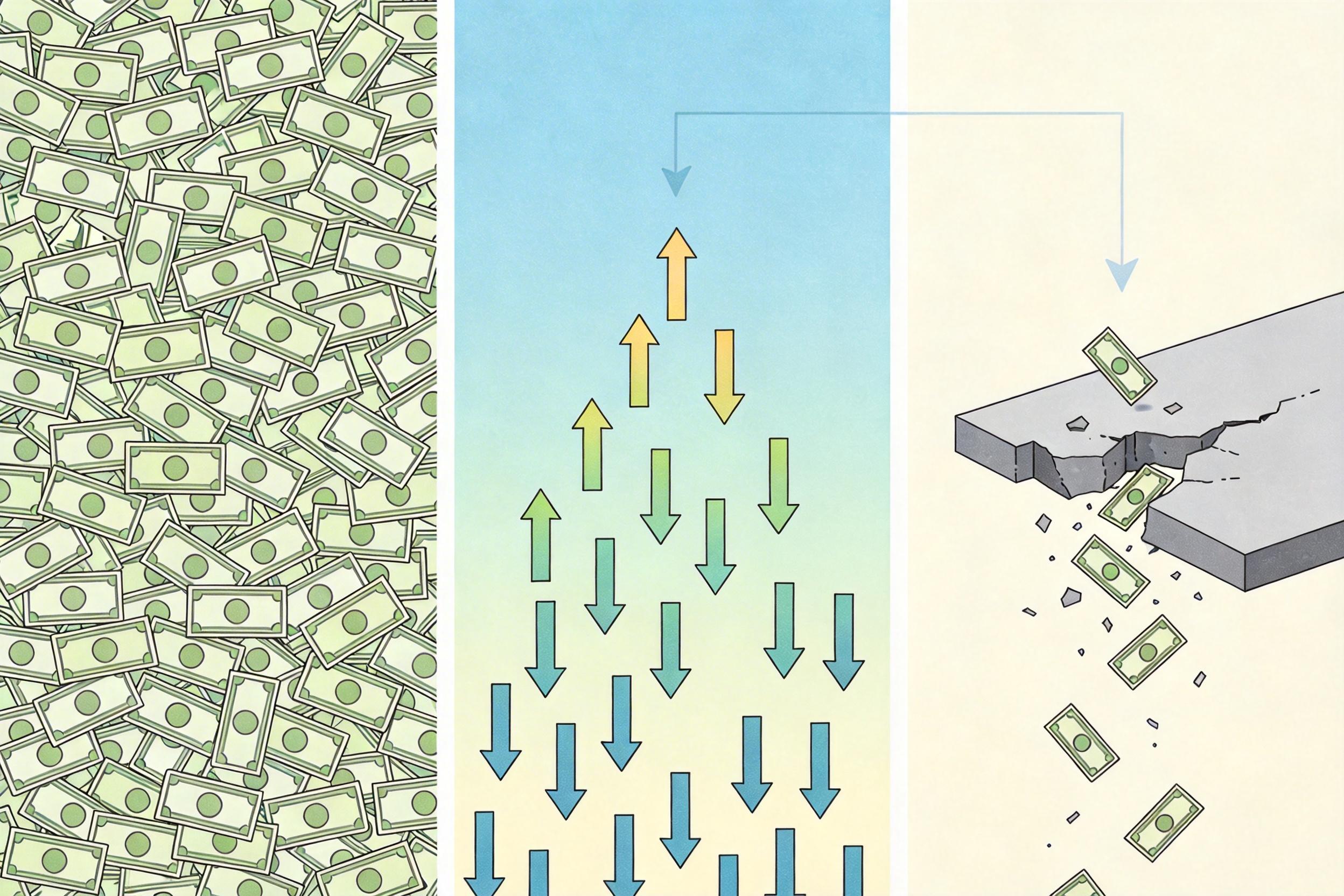

2026年的变化却像按下了暂停键:期权成交量虽仍庞大,但看涨期权的买盘占比持续低于市场平均,全年仅1个交易日的看跌/看涨比率低于0.6,远低于前五年的均值。做市商的对冲买盘随之锐减,那个曾经托着股价的隐形支撑,就像被抽走的地基,突然消失了。

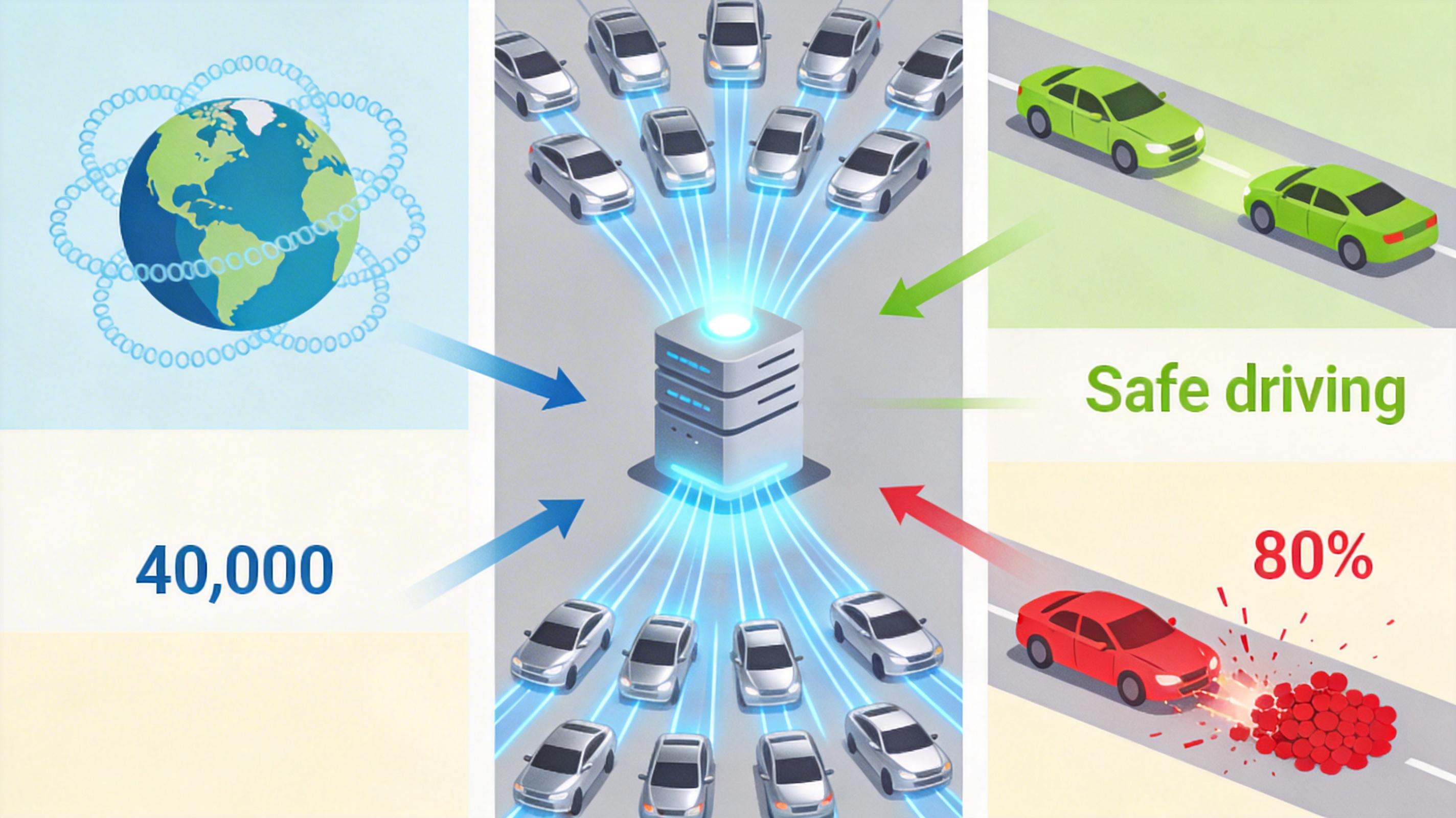

失去了金融游戏的托举,特斯拉的股价终于直面基本面的压力:连续两年销量下滑,2025年营收首次下降,资本支出翻倍至200亿美元,自由现金流转负。现在,所有投资者的目光都聚焦在即将突破100亿英里的FSD(完全自动驾驶)累计行驶里程上——这是目前能找到的唯一救命稻草。

100亿英里是什么概念?相当于绕地球4万圈,是全球规模最大的自动驾驶真实道路数据集。特斯拉的纯视觉方案,靠着全球400多万辆车队的实时数据投喂,每天能新增近2000万英里的行驶数据,每4.5秒就能攒够1000英里的训练素材。这些数据让FSD能应对施工路段、暴雨天气这类“长尾”复杂场景,甚至比人类驾驶减少80%的人为失误碰撞。

但数据本身不能当钱花。投资者要的是明确的盈利信号:要么是FSD订阅用户从110万涨到千万级,要么是自动驾驶出租车(Robotaxi)能从奥斯汀的几十辆车,扩展到真正的规模化运营。去年6月推出的Robotaxi服务,推广速度远慢于预期——看空者说这是技术不行,乐观派则认为只是上下车调度这类细节问题还在调试。但无论如何,在4月22日的财报里,特斯拉必须拿出点实质性进展,才能让已经焦虑的投资者继续买单。

更值得关注的是,这次股价下跌,本质上是市场信心的一次“换挡”——从依赖金融衍生品的短期投机,转向等待技术商业化的长期价值。过去,特斯拉的高估值靠的是“故事+期权挤压”的双重支撑,但现在,故事得落地成利润。

摆在面前的挑战不止技术:Robotaxi要规模化,得先过监管这关——美国的联邦设计标准还没放开无方向盘车辆的上路权限;保险体系也得重构,L4级自动驾驶的事故责任,得在驾驶员、系统、制造商之间重新划分,现有的车险条款完全跟不上。即便是FSD订阅,目前110万的用户数,对比890万的累计销量,转化率还不到13%,要让更多车主愿意每月掏99美元,得先让大家真的相信这套系统能在所有场景下放心用。

就连最乐观的分析师也承认,特斯拉现在的估值,相当于提前预支了未来十年自动驾驶的盈利。如果到2026年底,Robotaxi还没实现无安全员运营,FSD订阅量没上去,那这场信心的考验,只会变得更残酷。

当期权的涡轮熄火,自动驾驶的引擎还在预热。特斯拉曾经靠着金融市场的正反馈,把“未来的可能性”炒成了高估值,但现在,市场要的是“现在的确定性”。

金融的泡沫易破,技术的落地难追。 这不仅是特斯拉一家公司的困境,也是所有靠“未来预期”支撑估值的科技公司的共同命题:当投机的潮水退去,真正能托住股价的,从来都是能变现的技术,而不是纸面的数字。

或许我们该换个角度看:这次股价下跌,不是特斯拉的危机,而是市场的一次理性回归——毕竟,自动驾驶的未来再诱人,也得一步一步开过去。